Финансовый план

Финансовая деятельность энергопредприятия должна быть направлена на формирование денежных ресурсов для ведения производственного процесса, обеспечение роста прибыли, платежеспособности и финансовой устойчивости предприятия, а также на развитие социальной базы для работников.

Источники финансовых ресурсов энергопредприятий можно разделить на три группы: собственные, заемные и привлеченные.

Собственными источниками финансовых ресурсов являются: нераспределенная прибыль; резервный фонд в части неиспользованного остатка; выручка от реализации продукции (работ, услуг), основных средств, избытков материальных ресурсов; амортизационные отчисления; средства, полученные от продажи ценных бумаг (собственных и других предприятий); средства, полученные из централизованных (инвестиционных, страховых, резервных) фондов энергообъединения; паевые и иные взносы юридических и физических лиц; средства от сдачи имущества в аренду и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.). При создании энергопредприятия основную часть источников собственных средств составляет уставный (акционерный) капитал.

К заемным источникам относятся кредиты банков, займы у других предприятий (коммерческие кредиты), государственные суб-

сидии, иностранный капитал, средства от реализации залогового свидетельства, страхового полиса, облигаций.

Привлеченные средства образуются на предприятии из-за периодичности выплат заработной платы, страховых платежей и т.п. В период между платежами начисленные, но еще не выплаченные средства, могут использоваться на другие хозяйственные нужды.

В процессе ведения хозяйственной деятельности у энергопредприятия могут появиться временно свободные денежные суммы, сохранение которых в качестве наличных кассовых запасов на текущих счетах банка нерационально. Предпочтительным является помещение таких ресурсов в доходные инвестиционные активы (ценные бумаги, залоговые документы и прочие виды финансовых обязательств).

Обеспеченность энергопредприятия финансовыми ресурсами в процессе его производственно-хозяйственной деятельности имеет исключительное значение. В этих целях разрабатывается финансовый план. Он основывается на трех следующих формах, называемых базовыми формами финансовой оценки: план, или бюджет, по прибыли; план движения денежных средств, или финансовый бюджет; плановый баланс. Основное отличие базовых форм финансовой оценки от существующих форм финансовой (бухгалтерской) отчетности состоит в том, что они представляют собой прогноз будущего состояния предприятия. Все три формы основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из них представляет информацию в законченном виде, но со своей, отличной от других, точки зрения.

План по прибыли необходим для оценки эффективности текущей хозяйственной деятельности. Анализ соотношения доходов и расходов позволяет оценить резервы увеличения собственного капитала. Еще одна функция этой формы — расчет величин налоговых выплат и дивидендов.

« В плане по прибыли содержатся следующие показатели: объем реализованной продукции, издержки производства и реализации, реализационная прибыль, прибыль от финансово-хозяйственной деятельности, балансовая прибыль, налоги из прибыли, чистая прибыль.

План движения денежных средств отображает поступления этих средств и платежи. В состав поступлений входят:

денежные средства на начало периода;

увеличение собственного капитала;

суммы за реализацию продукции;

выручка от реализации ликвидируемых основных средств;

выручка от реализации прочих избыточных материальных ценностей;

планируемые доходы по ценным бумагам;

краткосрочные и долгосрочные кредиты.

В бюджете приводятся следующие платежи:

поставщикам за пополнение производственных запасов топлива, вспомогательных материалов, запасных частей для ремонта;

по выплате заработной платы;

по перечислению средств в социальные фонды;

на покрытие прочих общехозяйственных (без амортизации) и коммерческих расходов;

подрядчикам за выполнение работ капитального характера;

на выплату долга по кредитам;

на выплату процентов;

по налогам;

по дивидендам на акции;

прочие.

Финансовый бюджет составляется во временном разрезе, чтобы сопоставить не только размеры имеющихся денежных средств и предстоящих платежей, но и их сроки.

Обязательным условием является неотрицательное сальдо баланса поступлений и платежей, т. е. ни в одном периоде расчетного года не должно быть превышения платежей над притоком средств. В противном случае принимаются меры по привлечению дополнительных источников финансирования, например краткосрочного кредита.

Обобщающей формой финансового плана является сводный плановый баланс доходов и расходов, определяемый путем соотнесения доходов предприятия, производственных и коммерческих издержек, непредвиденных расходов, прибыли, кредитов и налогов.

7.2. Взаиморасчеты и кредиты

Кредиты различаются:

по срокам — краткосрочные и долгосрочные;

форме обеспечения — гарантированные и необеспеченные (бланковые) кредиты;

направлению использования — инвестиционный, на операции с ценными бумагами, устранение временных финансовых трудностей, пополнение оборотных средств, потребительский, экспортный или импортный.

Краткосрочные кредиты предоставляются на срок менее одного года. Такие кредиты выдаются на цели текущей деятельности — кредитование сезонных потребностей, на восполнение временного недостатка оборотных средств, под расчетные документы в пути и т.д.

Долгосрочные (свыше одного года) обычно связаны с финансированием нового строительства или проведением реконструкции, установкой нового оборудования и т. п.

7.3. Прибыль и рентабельность в энергетике

При исчислении балансовой прибыли учитываются прибыль от реализации продукции, прочие операционные и внереализационные доходы (за вычетом расходов по этим операциям).

|

|

| Выручка от реализации продукции для энергетических объединений |

|

|

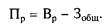

Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции Вр без налога на добавленную стоимость и общими затратами на производство и реализацию Зобщ, включаемыми в себестоимость продукции:

где Э; — количество электрической энергии, отпущенной i-му потребителю; Цэi, — средний тариф на электроэнергию по i-му потребителю; Qj — количество тепловой энергии, отпущенной i-му потребителю; Цтэi — средний тариф на теплоту i-го потребителя; Сусл — стоимость услуг, оказанных сторонним организациям; Спр — стоимость реализации прочей продукции (побочной и сопутствующей).

Реализованная продукция складывается из абонентской платы за пользование сетями РАО и услугами Центрального диспетчерского управления (ЦДУ), поступающей от энергосистем, и стоимости продукции электростанций, входящих в состав РАО «ЕЭС России».

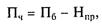

Чистая прибыль равна балансовой прибыли за вычетом налога на прибыль:

где Пб — балансовая прибыль; Нпр — налог на прибыль.

Энергообъединение уплачивает, как правило, налог на прибыль централизованно. Налог на прибыль, подлежащий к уплате РАО «ЕЭС России», распределяется по территориальным филиалам и отделениям пропорционально численности их работников. Уровень чистой прибыли определяется как отношение чистой прибыли к выручке от реализации. Чистая прибыль поступает в полное распоряжение предприятия. Оно самостоятельно определяет

направления использования чистой прибыли с учетом положений устава предприятия.

Расчеты по распределению чистой прибыли между энергообъединением, с одной стороны, и электростанциями и предприятиями электрических и тепловых сетей, с другой стороны, и компенсации издержек производства энергопредприятиям, основаны на сметах затрат, обоснованиях потребности использования прибыли для реконструкции и расширения производства и на фактических показателях производственно-хозяйственной деятельности. Электростанции получают возмещение затрат за рабочую мощность, отпущенную электроэнергию и теплоту. Предприятия электрических и тепловых сетей — за приведенную мощность, оказание услуг по передаче и распределению электро- и тепло-энергии в сетях. Издержки производства энергоподразделений возмещаются по смете затрат. Если складывается перерасход, то его покрывают, а экономию засчитывают при последующем финансировании по смете. Часть прибыли не подлежит распределению, например, централизованно используются налог на прибыль энергосистемы, платы ЦДУ, РАО «ЕЭС России» за пользование сетями, оплата капитального строительства и погашение долгосрочных кредитов энергосистемы, другие общесистемные затраты, покрываемые за счет прибыли. По решению акционеров АО-Энерго создается фонд финансового резерва энергообъединения для обеспечения стабильности финансового положения подразделений.

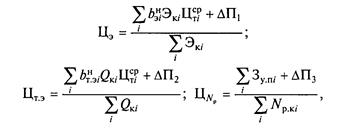

Объем реализованной продукции теплоэлектростанций, с учетом доли прибыли, может быть определен по следующей формуле:

где Цэ, Цтэ, ЦNр — удельные компенсационные выплаты (цены) на электрическую, тепловую энергию и рабочую мощность; Э, Q — количество отпущенной электрической и тепловой энергии потребителям; Np — рабочая мощность электростанции.

|

|

| где Ьнэ i Ьнтэ i — нормативные удельные расходы топлива на электрическую и тепловую энергию по i-й электростанции; Экi, QKi — |

Удельные компенсационные выплаты определяются следующим образом:

контрактные величины отпуска электрической и тепловой энергии i-й электростанции; ЦсрТi — средняя цена условного топлива по i-й электростанции; Зуп i — сумма условно-постоянных затрат i -й электростанции; Npki — контрактная рабочая мощность электростанции; ∆П1, ∆П2, ∆Пз — доля прибыли энергосистемы, включаемая в удельную компенсационную выплату.

Контрактные значения рабочей мощности и отпускаемой электрической и тепловой энергии устанавливаются в договоре между электростанциями и энергообъединением. За основу принимается расчетное планируемое значение рабочей мощности.

Рабочая мощность электростанции определяется по следующей формуле:

где Ny/ — установленная мощность оборудования энергетического предприятия; Nрем i— снижение мощности из-за плановых видов ремонта оборудования; NBpi — снижение мощности из-за вынужденных видов ремонта оборудования (определяется по нормативам); NK 0 HCi — снижение мощности из-за консервации оборудования; N т.п i — снижение мощности из-за остановки оборудования для проведения технического перевооружения; Norpi — ограничение мощности по техническим причинам сезонного и временного

характера.

Для предприятий электрических и тепловых сетей основой для формирования компенсации является приведенная мощность. В состав затратной части компенсации на приведенную мощность включаются издержки на все виды ремонта и амортизационные отчисления. В компенсацию для сетевых предприятий также входит доля прибыли.

Рентабельность полнее, чем прибыль, характеризует деятельность энергетического объекта, так как она, являясь относительным показателем, характеризует степень использования капитала предприятия или его составных частей, их доходность. Рентабельность целесообразно оценивать и анализировать на уровне энергообъединения.

Существует много показателей рентабельности. В настоящее время она исчисляется, как правило, по чистой прибыли энергообъединения. Ввиду того что энергообъединения (АО-Энерго) являются акционерными обществами, оценивается рентабельность акционерного капитала. Этот показатель характеризует процент дохода с 1 р. акционерного капитала. Уровень доходности капитала, как правило, влияет на дивиденды, получаемые акционерами. Рентабельность суммарного акционерного капитала определяется по следующей формуле:

где Пч — чистая прибыль за год; Ка к — размер акционерного капитала.

В совокупности оцениваются рентабельность активов ( Ra ), продукции ( Rnp ) и затрат на 1 р. реализации ( R 3 ), определяемые по следующим формулам:

где Са — среднегодовая стоимость активов (валюта баланса).

На финансовое состояние энергопредприятий оказывает существенное влияние и государственное регулирование тарифов на потребление энергетической продукции.

Дата: 2018-12-21, просмотров: 430.