Как свидетельствует мировая практика, для определения фискального потенциала действующей налоговой системы наиболее часто используется такой показатель, как налоговая нагрузка. Для характеристики уровня налогового бремени на макро- и микроуровнях можно использовать различные показатели:

- налоговая нагрузка на экономику;

- налоговая нагрузка на одно предприятие в среднем по республике;

- отраслевая налоговая нагрузка;

- индивидуальная налоговая нагрузка на конкретное предприятие или физическое лицо.

В мировой и отечественной практике экономического анализа наиболее часто используют показатель налоговой нагрузки на экономику. В расширенной трактовке он характеризует долю налогов и платежей в бюджетные и внебюджетные фонды в ВВП, но может быть рассчитан и без учета внебюджетных фондов в зависимости от целей проводимого анализа.

Налоговая нагрузка на экономику имеет два уровня: номинальный и реальный.

Номинальная нагрузка на экономику характеризует фискальный потенциал действующей системы налогообложения и рассчитывается как отношение начисленных к уплате налогов и платежей в бюджетные и внебюджетные фонды к ВВП.

Реальная налоговая нагрузка, рассчитывается как отношение уплаченных в течение рассматриваемого периода времени налогов и платежей в бюджетные и внебюджетные фонды к ВВП, отражает фактические возможности экономики по формированию доходов бюджета и в сопоставлении с номинальной служит своего рода индикатором текущего состояния государственных финансов и эффективности налоговой системы.

Налоговая нагрузка конкретного предприятия может существенно отличаться не только от республиканского уровня налоговой нагрузки, но, и от среднеотраслевого. Такое неравномерное распределение налогового бремени между предприятиями внутри одной отрасли объясняется предоставлением индивидуальных налоговых льгот отдельным предприятиям, а также структурой производственных затрат и в конечном итоге финансово-экономическим положением предприятия, эффективностью его деятельности.

Реальная налоговая нагрузка предприятия (ННр) представляет собой отношение суммы уплаченных налогов и сборов в бюджет и внебюджетные фонды (Ун) к выручке (валовому доходу) предприятия (с учётом всех налогов) (Вн) и свидетельствует о фактическом участии предприятия в формировании бюджета и внебюджетных фондов:

ННр = (Ун/Вн ) * 100%;

Динамика и уровень данного показателя в различных отраслях дифференцируются в зависимости от финансового состояния предприятия и особенностей строения его издержек производства (уровня материало-, фондо- и трудоемкости).

Номинальная налоговая нагрузка предприятия (ННн) характеризует фискальный потенциал действующей налоговой системы по отношению к данному субъекту хозяйствования и рассчитывается как отношение суммы начисленных налогов и сборов в бюджет и внебюджетные фонды (Нн) к выручке (валовому доходу) предприятия (с учетом всех налогов) (Вн):

ННн = (Нн/Вн ) * 100%;

Основным фактором, определяющим динамику данного показателя, является изменение действующего налогового законодательства.

Различие между номинальной и реальной налоговой нагрузкой обуславливается наличием задолженности (З), либо переплаты по платежам бюджет и внебюджетные фонды. Взаимосвязь указанных показателей отражается следующей формулой:

ННр = ННн + ((П-З)/Вн ) * 100%;

В общую сумму налогов и сборов в бюджет и внебюджетные фонды не включаются экономические санкции, отчисления в инновационные фонды, налог на доходы и подоходный налог. Экономические санкции, хотя и уплачиваются в бюджет как и налоговые платежи, но имеют отличную от них экономическую природу и иные основания для начисления. Отчисления в ведомственные инновационные фонды не направляются в бюджет, а аккумулируются во внебюджетных фондах министерств, других республиканских органов государственного управления и государственных объединений. При этом четко обозначена цель такой централизации средств - финансирование инвестиционных проектов и мероприятий по развитию производства, включая научно-исследовательские работы и освоение новых видов наукоемкой, конкурентоспособной продукции, новое производственное строительство и так далее.

В налоговую нагрузку на юридические лица не включается также налог на доходы и подоходный налог с физических лиц, поскольку в соответствии с действующим законодательством предприятия выступают лишь налоговыми агентами по удержанию и перечислению в бюджет указанных налогов, но не плательщиками этих налогов.

Расчет налоговой нагрузки на выручку (валовой доход) (Вн) предприятия определяется на основании данных баланса предприятия и приложений к нему, либо на основании налоговых деклараций.

Не только предприятия, но и граждане (физические лица) несут налоговое бремя, комплексная оценка которого предполагает использование трех показателей:

§ уровень прямых налоговых изъятий;

§ уровень косвенных налоговых изъятий;

§ налоговая нагрузка на физическое лицо.

Уровень прямых налоговых изъятий (Нп) характеризует долю прямых налогов в доходах физического лица и рассчитывается по формуле:

Нп = (Пн/Вд ) * 100%;

где: Пн- прямые налоги, подлежащие уплате физическим лицом (подоходный налог, налог на недвижимость, земельный налог, местные налоги и сборы);

Вд - валовой доход физического лица (любые получаемые денежные средства и материальные ценности).

Помимо показателя прямых налоговых изъятий с доходом конкретного физического лица может быть рассчитан усредненный в целом по республике показатель - средний уровень налоговых изъятий (Снп):

Снп = (ОПн/СВд ) * 100%;

где: ОПн - общая сумма прямых налогов, уплачиваемых физическим лицом в целом по республике;

СВд - совокупный валовой доход физических лиц в целом по республике.

Наряду с прямыми налогами на физические лица ложится также и бремя косвенных налогов и сборов, присутствующих в цене приобретаемых товаров и услуг. Оценить его величину можно с помощью такого показателя, как уровень косвенных налоговых изъятий у конкретного физического лица и в среднем по республике:

Нк = (Кн/Вд ) * 100%

где Нк - уровень косвенных налоговых изъятий с доходов физического лица;

Кн - уплаченные физическим лицом косвенные налоги, представляющие собой часть стоимости потребленных товаров, работ и услуг;

Вд - валовой доход физического лица (любые получаемые денежные средства и материальные ценности).

Средний уровень косвенных изъятий с доходов физических лиц (Снк) определяется по формуле:

Снк = (ОКн/СВд ) * 100%;

где ОКн - общая сумма косвенных налогов и сборов, уплаченных в бюджет республики;

СВд - совокупный валовой доход физических лиц в целом по республике.

Для оценки общего уровня налоговой нагрузки на физических лиц целесообразно использовать показатель, представляющий собой сумму прямых и косвенных налоговых изъятий. Расчет налоговой нагрузки на конкретное физическое лицо и в среднем по республике можно произвести по следующим формулам:

ННф =Нп + Нк

Использование указанного подхода позволит оценить реальный уровень налоговой нагрузки на физических лиц, поскольку учитывает не только прямые налоги, уплачиваемые сразу в бюджет, но и завуалированные в цене товаров и услуг косвенные налоги.

Государство широко использует налоговый механизм и в целях общего воздействия на конъюнктуру в целом. Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает более благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и на инвестиционные товары. Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное сокращение налогов в начале 80-х годов после прихода к власти в США администрации Рейгана. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера). Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет.

Сущность теории Лаффера заключается в следующем: чем выше налоговые ставки, тем сильнее побудительный мотив у производителя для уклонения от уплаты налогов.

Главной переменной у Лаффера являются предельные ставки налогов, которые, воздействуя на выбор и распределение ресурсов, непосредственно влияют на цены, стимулы, экономическое поведение и решения, осуществлять дополнительные инвестиции, расширять производство или нет. Если налоговая ставка выше предельного уровня, то сокращаются стимул для предпринимательской деятельности и инвестирования, снижается прибыль. Расширяется практика уклонения от уплаты налогов. В конечном счете, снижаются и общие налоговые поступления. Сокращение налоговых ставок, напротив, активизирует частную инициативу, стимулирует экономический рост и тем способствует расширению базы налогообложения и поступления в бюджет дополнительных доходов.

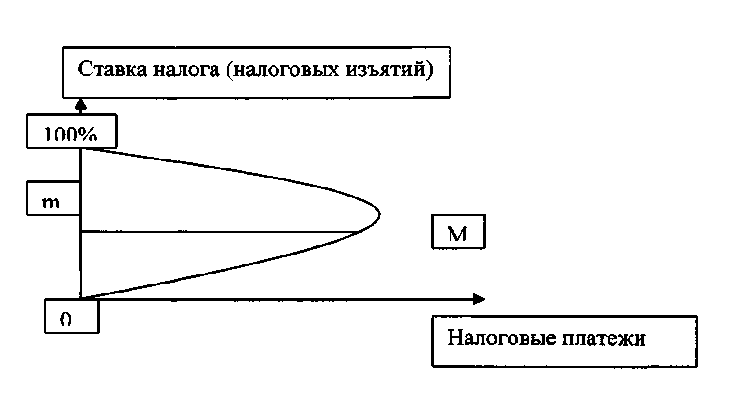

Рассматривая налоговые поступления как продукт налоговой ставки и налоговой базы, Лаффер проследил графическую зависимость между ними. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название «Кривой Лаффера».

Рис. 26.1. Кривая Лаффера

Общая сумма налоговых поступлений – «Кривая Лаффера», где:

m - ставка налога, обеспечивающая максимальный уровень налоговых поступлений в государственный бюджет

М - максимальный уровень налоговых поступлении в государственный бюджет

На рисунке по оси ординат отложены налоговые ставки, по оси абсцисс - поступления в госбюджет. При увеличении ставки налога доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок обеспечивает максимальные поступления в государственный бюджет. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложения доход государства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов.

По мнению Лаффера, сокращение налогов на экономику может дать тройной эффект:

§ во-первых, способствует преодолению дефицита государственного бюджета в связи со снижением масштаба уклонения и неплатежа налогов, повышением стимулов к производству и увеличению занятости, уменьшением правительственных трансфертных платежей (например, на пособия по безработице);

§ во-вторых, обеспечивает расширение налоговой базы вследствие увеличения предложения рабочей силы и капитала, т. е. расширения объемов производства;

§ в-третьих, обуславливает перевод капитала в высокоприбыльную сферу хозяйственной деятельности в связи с более эффективным распределением ресурсов по сферам экономики.

Не вдаваясь в подробный критический анализ этой теории, следует отметить, что повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Однако в целом в условиях рыночной экономики на инвестиции оказывает влияние множество факторов, помимо налоговых ставок. Важнейшее место среди этих факторов занимают: особенности цикла, соотношение спроса и предложения на продукцию тех или иных компаний, динамика их прибылей; в конечном счёте, это подтвердил и опыт американской экономики 80-х годов.

Налоговый учет

Налоговым учетом признается осуществление плательщиками (иными обязанными лицами) учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля.

Налоговый учет основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, применением соответствующих правил и форм учета.

Плательщик (иное обязанное лицо) составляет и представляет за соответствующий налоговый либо отчетный период в налоговый орган по месту постановки на учет, а в случаях, установленных законодательными актами, и в налоговый орган по месту расположения объектов налогообложения налоговые декларации (расчеты) по налогам, сборам (пошлинам), а также другие необходимые документы, связанные с налогообложением.

Налоговой декларацией (расчетом) признается письменное заявление плательщика (иного обязанного лица) на бланке установленной формы о полученных доходах и осуществленных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, сбора (пошлины) и (или) других данных, необходимых для исчисления и уплаты налога, сбора (пошлины).

Налоговая декларация (расчет) представляется каждым плательщиком (иным обязанным лицом) по каждому налогу, сбору (пошлине), в отношении которых он признан плательщиком.

Налоговая декларация (расчет) представляется по установленной форме в налоговый орган по месту постановки на учет плательщика (иного обязанного лица), а в случаях, установленных законодательными актами, и в налоговый орган по месту расположения объектов налогообложения в порядке и сроки, установленные налоговым законодательством.

Формы налоговых деклараций (расчетов) по налогам, сборам (пошлинам) устанавливаются законодательством.

Налоговая декларация (расчет) представляется плательщиком (иным обязанным лицом) в налоговый орган лично или направляется по почте. Налоговый орган не вправе отказать в принятии декларации (расчета) и обязан по просьбе плательщика (иного обязанного лица) сделать отметку на копии налоговой декларации (расчета) о ее принятии, проставив дату ее представления. При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки заказного письма с описью вложения.

Налоговые органы не вправе требовать от плательщика (иного обязанного лица) включения в налоговую декларацию (расчет) данных, не связанных с исчислением и уплатой налога, сбора (пошлины).

При обнаружении плательщиком (иным обязанным лицом) в поданной им налоговой декларации (расчете) неполноты сведений или ошибок, приводящих к занижению (завышению) подлежащей уплате суммы налога, сбора (пошлины), плательщик (иное обязанное лицо) должен представить налоговую декларацию (расчет) с внесенными изменениями и дополнениями. Такая налоговая декларация (расчет) по налогу, сбору, исчисляемым нарастающим итогом с начала года, представляется также нарастающим итогом за тот налоговый либо отчетный период, в котором обнаружены неполнота сведений или ошибка.

Налоговая декларация (расчет) по налогу, сбору (пошлине) с внесенными изменениями и дополнениями не представляется в период проведения выездной налоговой проверки за налоговый либо отчетный период, подвергаемый налоговой проверке.

Налоговый контроль

Налоговым контролем признается система мер по контролю за исполнением налогового законодательства, осуществляемая должностными лицами налоговых органов в пределах их полномочий посредством учета плательщиков (иных обязанных лиц), налоговых проверок, опроса плательщиков и других лиц, проверки данных учета и отчетности, осмотра движимого и недвижимого имущества, помещений и территорий, где могут находиться объекты, подлежащие налогообложению или используемые для извлечения дохода (прибыли), и в других формах, предусмотренных налоговым и иным законодательством.

Таможенные органы в пределах своей компетенции осуществляют налоговый контроль за соблюдением налогового законодательства в связи с перемещением товаров через таможенную границу Республики Беларусь.

Плательщики, за исключением иностранных организаций, подлежат постановке на учет в налоговом органе соответственно:

§ по месту нахождения организации;

§ по месту жительства физического лица.

Постановка на учет в налоговом органе организации и индивидуального предпринимателя осуществляется независимо от установленных налоговым законодательством обстоятельств, с наличием которых связаны возникновение и исполнение налогового обязательства по тому или иному налогу, сбору (пошлине).

Постановка на учет юридических лиц Республики Беларусь и индивидуальных предпринимателей осуществляется при их государственной регистрации.

Налоговый орган обязан осуществить постановку на учет плательщика (иного обязанного лица) в течение трех рабочих дней со дня получения заявления с приложением необходимых документов (сведений) от плательщика (иного обязанного лица) либо информационной карты от регистрирующего органа.

Если состоящий на учете плательщик (иное обязанное лицо) изменил место своего нахождения или место жительства и подлежит постановке на учет в другом налоговом органе, то снятие с учета плательщика (иного обязанного лица) производится налоговым органом, в котором он состоял на учете, в течение десяти рабочих дней после подачи плательщиком (иным обязанным лицом) заявления об изменении места нахождения или места жительства.

В случае ликвидации или реорганизации организации, прекращения деятельности индивидуального предпринимателя снятие с учета производится налоговым органом в течение десяти рабочих дней после внесения соответствующей записи в Единый государственный регистр юридических лиц и индивидуальных предпринимателей.

При постановке на учет в налоговом органе каждому плательщику (иному обязанному лицу) присваивается единый по всем налогам, сборам (пошлинам), в том числе по таможенным платежам, учетный номер плательщика.

На основе данных учета плательщиков (иных обязанных лиц) Министерство по налогам и сборам Республики Беларусь ведет Государственный реестр плательщиков (иных обязанных лиц).

Сведения о плательщике (ином обязанном лице) с момента постановки его на учет признаются налоговой тайной.

Банки открывают текущий (расчетный) и иные счета организациям и индивидуальным предпринимателям только при предъявлении ими документов, подтверждающих их постановку на учет в налоговом органе.

Государственные органы и государственные организации, уполномоченные на выдачу специальных разрешений (лицензий) на осуществление лицензируемых видов деятельности, обязаны сообщать о выдаче (приостановлении, возобновлении, прекращении действия и продлении срока действия) плательщику (иному обязанному лицу) соответствующего специального разрешения (лицензии) в налоговый орган по месту постановки на учет этого плательщика (иного обязанного лица) в пятидневный срок со дня его (ее) выдачи (приостановления, возобновления, прекращения действия и продления срока действия).

Налоговые проверки могут быть плановыми и внеплановыми.

Плановой налоговой проверкой является выездная налоговая проверка, включенная в координационный план контрольной деятельности в Республике Беларусь или в областях и г.Минске. При этом включение налоговых проверок в соответствующий координационный план контрольной деятельности осуществляется только при условии указания конкретных темы налоговой проверки, плательщика (иного обязанного лица), подлежащего налоговой проверке, и срока ее проведения. Графики проверок доводятся до сведения плательщиков (иных обязанных лиц) путем их размещения на информационных стендах, оборудованных в помещениях налоговых органов.

Плановые налоговые проверки одного и того же плательщика (иного обязанного лица) могут проводиться не более одного раза в год.

Внеплановая налоговая проверка, за исключением встречных, рейдовых проверок, а также тематических выездных налоговых проверок, обязательность проведения которых устанавливается налоговым законодательством, проводится только по поручению Президента Республики Беларусь, Премьер-министра Республики Беларусь и его заместителей, Председателя Комитета государственного контроля Республики Беларусь и его заместителей, председателей комитетов государственного контроля областей и их заместителей, советов по координации контрольной деятельности в Республике Беларусь, в областях и г.Минске либо Министра по налогам и сборам Республики Беларусь и его заместителей, руководителей инспекций Министерства по налогам и сборам Республики Беларусь по областям и г.Минску и их заместителей (в отношении нижестоящих налоговых органов), уполномоченных должностных лиц правоохранительных и судебных органов в пределах их компетенции. О проведении указанных внеплановых налоговых проверок налоговый орган, проводящий проверку, обязан проинформировать Совет по координации контрольной деятельности в Республике Беларусь (совет по координации контрольной деятельности в области и г.Минске).

Порядок планирования налоговых проверок, информирования о проведении внеплановых налоговых проверок устанавливается Советом по координации контрольной деятельности в Республике Беларусь.

Налоговые органы проводят камеральные и выездные налоговые проверки плательщиков (иных обязанных лиц).

Рейдовые, тематические, встречные внеплановые выездные налоговые проверки могут назначаться руководителем налогового органа.

Внеплановая выездная тематическая налоговая проверка проводится по поручению руководителя налогового органа при следующих обстоятельствах:

§ необходимость подтверждения обоснованности зачета либо возврата плательщику (иному обязанному лицу) превышения сумм налога на добавленную стоимость, уплаченных при приобретении товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности или ввозе товаров на таможенную территорию Республики Беларусь, над суммой налога на добавленную стоимость, исчисленной по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности;

§ невнесение в установленные сроки в доход республиканского и (или) местных бюджетов денежных средств, полученных от реализации или иного использования имущества, обращенного в доход государства, организацией, которой это имущество было передано на реализацию или иное использование;

§ неисполнение или ненадлежащее исполнение плательщиком (иным обязанным лицом) налогового обязательства, наличие задолженности по налогам, сборам (пошлинам) - в целях выявления имущества плательщика (иного обязанного лица) и взыскания налога, сбора (пошлины) за счет имущества плательщика (иного обязанного лица);

§ наличие сведений и фактов, свидетельствующих о неосуществлении организацией или индивидуальным предпринимателем предпринимательской деятельности в течение шести месяцев подряд и ненаправлении налоговому органу сообщения о причинах неосуществления такой деятельности;

§ ликвидация организации или прекращение деятельности индивидуального предпринимателя в случаях, когда такие ликвидация или прекращение деятельности осуществляются не по инициативе налогового органа;

§ принятие решения о проведении дополнительной налоговой проверки.

Решение о проведении дополнительной налоговой проверки принимается в случае:

§ восстановления плательщиком (иным обязанным лицом) бухгалтерского и (или) налогового учета и представления документов бухгалтерского учета, других документов, связанных с налогообложением, в течение сроков, установленных налоговым законодательством;

§ получения ответов от государственных органов, иных организаций по направленным в их адрес запросам, а также поступления информации от налоговых органов других государств либо по их запросам;

§ представления плательщиком (иным обязанным лицом) возражений по акту налоговой проверки.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и других документов, представленных плательщиком (иным обязанным лицом) и связанных с налогообложением, а также документов о деятельности плательщика (иного обязанного лица), имеющихся у налогового органа.

При проведении камеральной налоговой проверки налоговый орган вправе истребовать у плательщика (иного обязанного лица) дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов (пошлин).

Выездная налоговая проверка проводится, как правило, по месту нахождения плательщика (иного обязанного лица) путем изучения полноты и правильности отражения в бухгалтерском и (или) налоговом учете плательщиком (иным обязанным лицом) операций, оказывающих прямое или косвенное влияние на суммы налогов, сборов (пошлин), с последующим сравнением определенных в ходе проверки фактических сумм налогов, сборов (пошлин) с отраженными плательщиком (иным обязанным лицом) в налоговых декларациях (расчетах) и других документах, представлявшихся в налоговый орган в течение периода, подвергающегося проверке.

Выездные налоговые проверки могут быть комплексными, рейдовыми, тематическими и встречными.

При проведении комплексной выездной налоговой проверки подлежат изучению вопросы уплаты всех налогов, сборов (пошлин), обязанность уплаты которых была возложена на проверяемого плательщика (иное обязанное лицо).

Рейдовая выездная налоговая проверка проводится налоговыми органами в местах деятельности плательщиков (иных обязанных лиц), связанной с приемом наличных денежных средств от покупателей (клиентов), с производством продукции, выполнением работ, оказанием услуг, с хранением товарно-материальных ценностей в других местах, связанных с извлечением доходов, в целях контроля за соблюдением налогового законодательства, а также требований к ведению бухгалтерского учета и оформлению отдельных финансово-хозяйственных операций, установления фактов незарегистрированной предпринимательской деятельности либо деятельности, на занятие которой требуется специальное разрешение (лицензия), сбора оперативной информации, проверки заявлений и жалоб организаций и физических лиц.

В ходе проведения тематической выездной налоговой проверки подлежат изучению вопросы уплаты отдельных налогов, сборов (пошлин), обязанность уплаты которых была возложена на проверяемого плательщика (иное обязанное лицо), а также другие вопросы, входящие в компетенцию налоговых органов.

Встречная выездная налоговая проверка проводится в целях установления фактического отражения в бухгалтерском учете плательщиком (иным обязанным лицом) хозяйственных операций, осуществлявшихся с другими плательщиками (иными обязанными лицами), в отношении которых проводятся плановые либо внеплановые налоговые проверки.

Общий срок проведения выездной налоговой проверки не должен превышать 30 рабочих дней. Указанный срок может быть продлен руководителем (его заместителем) налогового органа.

Доступ на территорию или в помещение плательщика (иного обязанного лица) должностных лиц налогового органа, непосредственно проводящих налоговую проверку, осуществляется при предъявлении этими лицами служебных удостоверений и предписания налогового органа о проведении выездной налоговой проверки этого плательщика (иного обязанного лица).

Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут производить осмотр используемых для осуществления деятельности территорий или помещений плательщика (иного обязанного лица) либо осмотр объектов налогообложения для определения соответствия фактических данных об объектах налогообложения или объектах, используемых для осуществления деятельности, документальным данным, представленным плательщиком (иным обязанным лицом).

При недопущении должностного лица налогового органа, проводящего налоговую проверку, на указанные территории или в помещения должностным лицом налогового органа составляется подписываемый этим лицом и плательщиком (иным обязанным лицом) акт, на основании которого должностное лицо налогового органа вправе определить суммы налогов, сборов (пошлин), подлежащих уплате, на основании имеющихся у него сведений о данном плательщике (ином обязанном лице).

При отказе плательщика (иного обязанного лица) подписать акт в нем делается соответствующая запись.

Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц, а также в иные законные владения помимо или против воли физических лиц допускается только с санкции прокурора на основании мотивированного постановления руководителя (его заместителя) налогового органа и при наличии информации:

§ о хранении и (или) реализации товаров, выполнении работ, оказании услуг в жилом помещении и (или) ином законном владении в нарушение установленного порядка;

§ о сдаче в аренду (субаренду), наем (поднаем) жилых и нежилых помещений без уплаты налога.

Незаконное воспрепятствование доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение (за исключением жилых помещений) плательщика (иного обязанного лица) влечет ответственность, предусмотренную законодательством.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого плательщика (иного обязанного лица), государственных органов, иных организаций и физических лиц необходимую для проверки информацию и (или) документы, касающиеся деятельности и (или) имущества проверяемого плательщика (иного обязанного лица).

Лицо, которому адресован запрос о представлении информации и (или) документов, обязано не позднее трех рабочих дней со дня получения указанного запроса направить или выдать их должностному лицу налогового органа, требующему указанные информацию и (или) документы, или сообщить об отсутствии у него затребованных информации и (или) документов.

Документы представляются в виде заверенной должным образом копии, а при невозможности представления копий представляются подлинники документов.

Отказ плательщика (иного обязанного лица) от выдачи затребованных налоговым органом при проведении налоговой проверки информации и (или) документов либо непредставление их в установленный срок влекут ответственность, предусмотренную законодательством.

При отказе плательщика (иного обязанного лица) от выдачи затребованных при проведении налоговой проверки информации и (или) документов налоговый орган вправе произвести их изъятие.

Изъятие документов производится на основании постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) соответствующего налогового органа.

Изъятие документов производится в присутствии лиц, у которых производится изъятие документов, а в случае их отсутствия - в присутствии понятых.

Не подлежат изъятию документы, не имеющие отношения к предмету налоговой проверки.

Изъятые документы перечисляются и описываются в акте изъятия либо в прилагаемых к нему описях с точным указанием наименования и количества изъятых документов.

В тех случаях, когда для проведения налоговой проверки недостаточно изъятия копий документов плательщиков (иных обязанных лиц) или у налоговых органов имеются достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинные документы.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются плательщику (иному обязанному лицу). При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого эти документы были изъяты, в течение пяти дней после изъятия.

Копия акта изъятия документов вручается под расписку или высылается лицу, у которого эти документы были изъяты.

Налоговый орган при проведении налоговой проверки вправе вызвать любое физическое (в том числе должностное) лицо, если такая проверка проводится в отношении этого лица либо другого плательщика (иного обязанного лица), необходимой информацией о котором это физическое лицо обладает.

При этом указанному физическому лицу заблаговременно направляется письменный вызов в форме повестки, содержащий указание на цели, время вызова, адрес, по которому следует явиться.

Повестка вручается вызываемому физическому лицу под расписку либо другим способом, обеспечивающим ее получение вызываемым лицом.

При невозможности явиться в указанные в повестке место и (или) время физическое лицо обязано сообщить об этом в налоговый орган, указав причины, и согласовать иное место и (или) время прибытия.

При отказе физического лица явиться по вызову налогового органа либо при уклонении от явки налоговый орган для обеспечения явки физического лица вправе предпринять действия, установленные законодательством.

По итогам налоговой проверки должностными лицами налоговых органов составляются акт или справка по форме, установленной законодательством.

В акте выездной налоговой проверки должны быть указаны:

1. основание назначения налоговой проверки, дата и номер предписания на ее проведение, должности, фамилии и инициалы лиц, проводивших налоговую проверку;

2. даты начала и завершения налоговой проверки (в случае перерывов указывается их период), а также место составления акта налоговой проверки;

3. фамилия и инициалы проверяемого плательщика (иного обязанного лица) - физического лица, наименование проверяемого плательщика (иного обязанного лица) - организации, должности, фамилии и инициалы работников плательщика (иного обязанного лица) или других его представителей, обязанных подписать акт налоговой проверки, с обязательным указанием периода их работы на занимаемых должностях, фамилии и инициалов руководителя плательщика (иного обязанного лица) - организации и лица, выполняющего функции главного (старшего на правах главного) бухгалтера проверяемого плательщика (иного обязанного лица), занимавших указанные должности в проверяемом периоде, а также иных лиц, привлекаемых к налоговой проверке;

4. наименование, место нахождения (место жительства) и подчиненность проверяемого плательщика (иного обязанного лица), учетный номер плательщика (иного обязанного лица), реквизиты текущего (расчетного) и иных банковских счетов;

5. наличие книги учета налоговых проверок, а также информация о произведенной в ней записи о данной налоговой проверке;

6. кем и когда были проведены предыдущие налоговые проверки за проверяемый период по аналогичной тематике, какие приняты меры по выявленным фактам нарушения актов законодательства;

7. перечень проверенных финансово-хозяйственных операций (документов), а также методы и периоды их проверки;

8. место, время (если оно установлено) и характер совершенного правонарушения, акты законодательства, требования которых нарушены и (или) установленная законодательством ответственность за данный вид нарушения;

9. факты сокрытия или несвоевременной уплаты налогов, сборов (пошлин), прочих нарушений финансовой дисциплины, неправильного ведения бухгалтерского учета и составления отчетности;

10. размер причиненного вреда (при его наличии) и другие последствия выявленных нарушений;

11. должности, фамилии и инициалы лиц, действия (бездействие) которых повлекли нарушение актов законодательства;

12. иные сведения, необходимые для рассмотрения материалов о совершенном налоговом правонарушении.

В акте налоговой проверки должны быть соблюдены объективность, ясность и точность изложения выявленных фактов. Не допускается включение в акт налоговой проверки различного рода не подтвержденных документально предположений и данных о деятельности проверяемого плательщика (иного обязанного лица).

При проведении проверки уполномоченные должностные лица налогового органа обязаны выяснить все существенные для принятия обоснованного решения факты и обстоятельства.

Результаты выездной налоговой проверки, в ходе которой не выявлены нарушения налогового законодательства, оформляются справкой.

Результаты камеральной налоговой проверки, в ходе которой не выявлены нарушения налогового законодательства, документально не оформляются.

Акт или справка налоговой проверки подписываются должностным лицом налогового органа, проводящим налоговую проверку, а также:

руководителем плательщика (иного обязанного лица) - организации (обособленного подразделения организации), при его отсутствии - представителем плательщика (иного обязанного лица) - организации (обособленного подразделения организации) либо плательщиком - физическим лицом, при его отсутствии - представителем плательщика - физического лица;

лицом, выполняющим функции главного (старшего на правах главного) бухгалтера плательщика (иного обязанного лица) - организации (обособленного подразделения организации) или индивидуального предпринимателя.

При необходимости акт или справка налоговой проверки подписываются иными участниками налоговой проверки.

Акт или справка налоговой проверки вручаются плательщику (иному обязанному лицу) или его представителю и регистрируются в налоговом органе.

Лица, вправе подписать акт налоговой проверки с указанием возражений по акту и не позднее пяти рабочих дней со дня подписания акта налоговой проверки представить в письменном виде возражения по его содержанию в налоговый орган, проводящий налоговую проверку. По истечении установленного пятидневного срока возражения к рассмотрению не принимаются.

Обоснованность доводов, изложенных в возражениях, проверяется проводившим налоговую проверку должностным лицом налогового органа, и по ним составляется заключение в письменной форме, с которым должны быть ознакомлены лица, представившие в установленном порядке возражения по акту налоговой проверки.

Решение по акту налоговой проверки принимается руководителем (его заместителем) налогового органа в пределах его компетенции, определенной настоящим Кодексом, не позднее 30-дневного срока со дня получения материалов налоговой проверки.

В случае отказа лиц, указанных в пункте 5 настоящей статьи, от подписания акта или справки налоговой проверки в нем (в ней) делается соответствующая отметка и акт или справка налоговой проверки направляются плательщику (иному обязанному лицу) либо вручаются его представителю. При этом лицо, отказавшееся от подписания акта или справки налоговой проверки, имеет право письменно изложить мотивы отказа от подписания акта или справки налоговой проверки.

Отказ плательщика (иного обязанного лица) от подписания акта налоговой проверки влечет ответственность, предусмотренную законодательством.

Дата: 2018-12-21, просмотров: 716.