Наконцец, мы вкратце упомянем некоторые практические проблемы, связанные с процентами, с позиции роста ваших инвестиций вложений расти и платы за кредит.

мы начнём со знаменитого Правила 70-ти, которое говорит, сколько приблизительно нужно времени, чтобы ваши деньги удвоились: ЧТОБЫ НАЙТИ ЧИСЛО ЛЕТ, НЕОБХОДИМЫХ ДЯ УДВОЕНИЯ ВАШИХ ДЕНЕГ, РАЗДЕЛИТЕ ЧИСЛО 70 НА ПРОЦЕНТНУЮ

СТАВКУ. Предположим, что вы наткнулись на инвестиционную возможность, котороя сулит вам выплату в размере 5% в год. Так как

70 ÷ 5 = 14, значит потребуется около 14 лет, чтобы ваши деньги удвоились. Например, если вы разместили $1000 на сберегательном счёте, который выплачивает такую ставку, тогда после 14 лет на нём

будет $1000(1,05)14 = $1979,93. С процентной ставкой 7% правило 70-ти будет означать, что понадобится около 10 лет для удвоения ваших денег. В самом деле, если вы вложите $1000 по такой годовой процентной ставке, то через 10 лет будете иметь $1000(1,07)10 =

$1967,15. О процентной ставке в 2% правило 70-ти гласит, что потребуется около 35 лет для удвоения, как показано ниже:

Схожее правило называется Правило 110-ти, которое определяет, как долго ваши деньги будут утраиваться. Например, при ставке в 5%, раз уж 110 ÷ 5 = 22, потребуется около 22 лет для того, чтобы $1000 перешла в $3000. Это подтверждается калькуляцией

$1000(1,05)22 = $2925,26. Правило 70-ти и Правило 110-ти основаны на свойствах числа e = 2.71828 . . . и «натуральных логарифмов», но к счастью, нам нет нужды использовать эту высшую математику, чтобы применять данные правила.

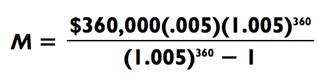

Теперь предположите, что вы заняли денег, и вы вынуждены выплатить их назад. Например, вы заняли $360 000 с годовой ставкой процента 6% (это нам следует интерпретировать как аккумулирование ставки в 0,5% каждый месяц) и у вас есть 30 лет, чтобы выплатить этот займ. Сколько, примерно, вам нужно выплачивать каждый месяц? Прежде всего, вам нужно будет платить $360 000 умножить на 0.5% =

$1800 каждый месяц только для того, чтобы покрыть проценты. (Хотя на самом деле, ваши долги по процентам будут распределятся во времени равномерно) Так как вы совершите 30 х 12 = 360 месячных выплат, то выплата дополнительной $1000 каждый месяц покроет остаток вашего займа. Итак, верхняя граница ваших ежемесячных

выплат будет $1800 = $1000 = $2800. Но к счастью, вам не нужно платить столько сверху. Вот моё правило большого пальца для оценки ваших месячных платежей.

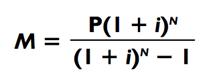

Пусть i будет вашей месячной процентной ставкой. (Это ваша годовая ставка, делённая на 12) Тогда для выплаты займа в размере

$P за N месяцев, ваша месячная выплата М будет около

В нашем последнем примере, P = $360000 и i = 0,005. Так, наша формула показывает, что месячная выплата должна быть

Обратите внимание, что первые два числа в числителе при умножении дают $1800. Используя калькулятор (для разнообразия) для подсчёта (1,005)360 = 6,02, получим ситуацию, в которой вашаа месячная выплата должна быть около $1800(6,02)/5,02, что примерно равно $2160 в месяц.

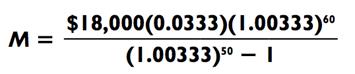

Вот ещё один пример. Предположим, вы желаете взять машину в кредит, и после первоначального взноса вы должны будете выплатить

$18000 за 5 лет с годовой ставкой 4%. Если бы не было процентов, вы вынуждены бы были платить $18000 ÷ 60 = $300 в месяц. Так как ставка процента в первый год будет $18000(0,04) = $720, то вы знаете, что нужно будет платить не больше $300 + $60 = $360. Так как месячный процент будет i = 0,04/12 = 0,00333, то мы используем нашу формулу и получим

И так как (1.00333)60 = 1.22, мы будем иметь размер месячной выплаты около $60(1.22)/(0.22) = $333.

Подведём итоги несколькими упражнениями, которые, как мы надеемся, удержат ваш интерес.

Дата: 2018-12-21, просмотров: 393.