Задание. По заданным исходным данным для заданной модели

1. Выделить эндогенные и экзогенные переменные.

Записать приведенную форму модели.

Определить коэффициенты приведенной формы модели.

Вычислить значения инструментальных переменных.

Определить коэффициенты структурной формы модели двух шаговым методом наименьших квадратов.

Проверить значимость полученных уравнений и их коэффициентов

Выполнения лабораторной работы

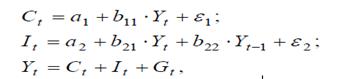

Исходные данные: уровень значимости α = 0,05; система уравнений модель Кейнсианской экономики.

где Y – валовой национальный доход; С – личное потребление; I – инвестиции;

G – государственные расходы; t и t–1 обозначают текущий и предыдущий периоды; έ1 и έ2 – случайные ошибки.

Данные наблюдений для макроэкономической модели Кейнса

| Год | Ct | It | Yt | Yt-1 | Gt |

| 1 | 1016.6 | 267.0 | 1412.7 | 486.1 | |

| 2 | 1435.9 | 1435.9 | 1978.9 | 1412.7 | 652.7 |

| 3 | 1776.1 | 408.8 | 2292.0 | 1978.9 | 839 |

| 4 | 2003.8 | 407.1 | 2514.4 | 2292 | 842.1 |

| 5 | 3265.7 | 670.4 | 4632 | 2514.4 | 1258.4 |

| 6 | 4476.9 | 1165.2 | 7116.6 | 4632 | 1960.1 |

| 7 | 5886.9 | 1504.7 | 8819.9 | 7116.6 | 2419.4 |

| 8 | 7443.2 | 1762.4 | 10627.5 | 8819.9 | 3423.3 |

| 9 | 9024.8 | 2186.4 | 12886.1 | 10627.5 | 3964.1 |

| 10 | 11401.4 | 2865 | 16679.9 | 12886.1 | 4669.7 |

| 11 | 14363.5 | 3611.1 | 21079.5 | 16679.9 | 6820.6 |

| 12 | 17742.6 | 4580.5 | 26009.7 | 21079.5 | 8375.2 |

1) Выделение эндогенных и предопределеных переменных.

Эндогенные переменные: Yt, Сt, It

Предопределенные переменные Yt-1 и Gt.

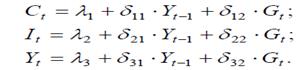

2) Приведенная форма модели имеет вид;

3) Определение коэффициентов приведенной формы модели.

Для построения определения параметров 1-го уравнения системы используем функцию «Анализ данных .Регрессия»

Результат регрессионного анализа по первому уравнению

|

Сt=377.44 +0.582 Yt-1+0.633 Gt

Результат регрессионного анализа по второму уравнению

| Коэффициенты | t-статистика | P-Значение | |

| Y-пересечение | 249,8057 | 1,391345 | 0,20159 |

| Yt-1 | 0,065299 | 0,334528 | 0,746583 |

| Gt | 0,339825 | 0,681689 | 0,514682 |

It=249,8+0.065 Yt-1+0.339Gt

Аналогично для третьего уравнения

| Коэффициенты | t-статистика | P-Значение | |

| Y-пересечение | 412,385 | 1,225 | 0,256 |

| Yt-1 | 0,817 | 2,232 | 0,056 |

| Gt | 1,037 | 1,109 | 0,300 |

Yt=412.38+0.817 Yt-1+1.037 Gt

4) Вычисление значений инструментальных переменных. В правую часть уравнений системы входит только переменная Yt, поэтому достаточно вычислить только значения инструментальной переменной Ŷt по уравнению

Yt=412.38+0.817 Yt-1+1.037 Gt

| Год | Yt-1 | Gt | Расчетные значения Ŷt |

| 1 | 486.1 | ||

| 2 | 1412.7 | 652.7 | 2243.7 |

| 3 | 1978.9 | 839 | 2899.5 |

| 4 | 2292 | 842.1 | 3158.6 |

| 5 | 2514.4 | 1258.4 | 3771.6 |

| 6 | 4632 | 1960.1 | 6230 |

| 7 | 7116.6 | 2419.4 | 8736.4 |

| 8 | 8819.9 | 3423.3 | 11168.2 |

| 9 | 10627.5 | 3964.1 | 13207.8 |

| 10 | 12886.1 | 4669.7 | 15784.2 |

| 11 | 16679.9 | 6820.6 | 21114.7 |

| 12 | 21079.5 | 8375.2 | 26321.7 |

5) Определение коэффициентов структурной формы модели.

Для построения определения параметров 1-го уравнения системы используем функцию «Анализ данных. Регрессия»

Задав соответствующие диапазоны данных в окне определения параметров регрессии для 1-го уравнения системы Кейса

Ct=a1+b11Yt +έ1 в котором переменная Yt заменена на рассчитанную инструментальную переменную Ŷt,

|

| Коэффициенты | t-статистика | P-Значение |

| Y-пересечение | 97,662 | 0,563 | 0,587 |

| Yt | 0,678 | 50,572 | 0,000 |

Ct=97.66+0.678Yt+έ1

Аналогично для второго уравнения системы Кейса

It=a2+b21 Yt+b22 Yt-1+έ

| Коэффициенты | t-статистика | P-Значение | |

| Y-пересечение | 114,642 | 0,422847 | 0,683544 |

| Yt | 0,328 | 0,681689 | 0,514682 |

| Yt-1 | -0,202 | -0,3447 | 0,739204 |

It=-114,642+0,328 Yt- 0,202 Yt-1 + έ

Проверку значимости моделей выполните самостоятельно.

Самостоятельно решить задачу

Задача Рассматривается модель функционирования торгового предприятия:

Y=b12C+a11S +έ1

C=b21Y+a22T+έ2

где Y - среднемесячные расходы предприятия (млн. руб.);

C среднемесячные доходы предприятия (млн. руб.);

S – торговые площади (кв. м);

T - торговое оборудование предприятия (млн. руб.).

Требуется

- Выделить эндогенные и экзогенные переменные.

- Записать приведенную форму модели.

- Определить коэффициенты приведенной формы модели.

- Вычислить значения инструментальных переменных.

- Определить коэффициенты структурной формы модели двух шаговым методом наименьших квадратов.

- Проверить значимость полученных уравнений и их коэффициентов

| Y | C | S | N |

| 5 | 2.1 | 10 | 1.5 |

| 5.9 | 3.2 | 15 | 2.0 |

| 6.4 | 3.8 | 30 | 2.8 |

| 7.7 | 5.24 | 36.0 | 2.8 |

| 9.3 | 6.4 | 52.7 | 6 |

| 9.8 | 6.4 | 52.7 | 6.0 |

| 11.2 | 8.1 | 64.0 | 7.37 |

| 12.0 | 9.3 | 83.4 | 9.38 |

| 13.7 | 10.0 | 94.3 | 10.31 |

| 14.0 | 11.3 | 100.0 | 11.05 |

| 14.6 | 12.0 | 104.7 | 11.28 |

| 15.85 | 13.32 | 120.7 | 13.28 |

Дата: 2018-12-21, просмотров: 634.