Финансовый риск - уровень финансовой потери, выражающейся либо в возможности не достичь поставленной цели; либо в неопределённости прогнозируемого результата; либо в субъективности оценки прогнозируемого результата.

Статистические критерии риска следующие.

1. Вероятность (Р) события (Е) – отношение числа К случаев благоприятных исходов, к общему числу всех возможных исходов (М):

Р (Е)= К / М

2.Размах вариации (R) – разница между максимальным и минимальным значением фактора:

R=Xmax-Xmin

Этот показатель дает очень грубую оценку риску, т.к. он является абсолютным показателем и зависит только от крайних значений ряда.

3. Дисперсия – сумма квадратов отклонений случайной величины от ее среднего значения, взвешенных на соответствующие вероятности.

| к=n |

| Vаr(Е) = S рк (Хк - М(Е))2 , |

| к=1 |

где М(Е) – среднее или ожидаемое значение (математическое ожидание) дискретной случайной величины Е

4. Математическое ожидание определяется как сумма произведений ее значений на их вероятности:

| к=n |

| М(Е)= S Хкрк |

| к=1 |

Это важнейшая характеристика случайной величины, т.к. служит центром распределения ее вероятностей. Смысл ее заключается в том, что она показывает наиболее правдоподобное значение фактора.

4. Среднее квадратическое отклонение s (Е):

5. Коэффициент вариации (СV):

С V = s ( E )/ M ( E )

Одним из способов оценки финансовых рисков служит имитационное моделирование. В общем случае под имитацией понимают процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира.При анализе рисков инвестиционных проектов обычно используют в качестве базы для экспериментов прогнозные данные об объемах продаж, затратах, ценах и т.п. При проведении финансового анализа часто используются модели, содержащие случайные величины, поведение которых не детерминировано управлением или принимающими решения. Стохастическая имитация известна под названием "метод Монте-Карло".

Имитационное моделирование представляет собой серию численных экспериментов, призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае проведение имитационного эксперимента можно разбить на следующие этапы:

1. установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства;

2. задать законы распределения вероятностей для ключевых параметров модели;

3. провести компьютерную имитацию значений ключевых параметров модели;

4. рассчитать основные характеристики распределений исходных и выходных показателей;

5. провести анализ полученных результатов и принять решение. Результаты имитационного эксперимента могут быть дополнены статистическим анализом, а также использоваться для построения прогнозных моделей сценариев.

Имитационное моделирование рисков может быть достаточно просто реализовано в среде EXCEL.

Исходные условия эксперимента .

Фирма рассматривает инвестиционный проект по производству продукта "А". В процессе предварительного анализа экспертами были выявлены три ключевых параметра проекта и определены возможные границы их изменений (таблица 1.1). Прочие параметры проекта считаются постоянными величинами (таблица 1.2).

Таблица 1.1 - Ключевые параметры проекта по производству продукта "А"

| Показатель | Наихудший | Наилучший | Вероятный |

| Объем выпуска - Q | 150 | 300 | 200 |

| Цена за штуку - P | 40 | 55 | 50 |

| Переменные затраты - V | 35 | 25 | 30 |

Таблица 1.2 - Неизменяемые параметры проекта по производству продукта "А"

| Показатели | Наиболее вероятное значение |

| Постоянные затраты - F | 500 |

| Амортизация - A | 100 |

| Налог на прибыль - T | 60% |

| Норма дисконта - r | 10% |

| Срок проекта - n | 5 |

| Начальные инвестиции - I0 | 2000 |

Предположим, что используемым критерием оценки риска является чистая современная стоимость проекта NPV:

n

NPV= S ( NCFt / (1 + r)t - I0)

t =1

где:

NCFt - величина чистого потока платежей в периоде t.

По условиям примера, значения нормы дисконта r и первоначального объема инвестиций I0 известны и считаются постоянными в течение срока реализации проекта (таблица 1.2).

В целях упрощения будем полагать, что величина потока платежей NCF для любого периода t одинакова и может быть определена из следующего соотношения:

NCFt = Qt(Pt – Vt) – F – A)(1 – T) + A

Следующими этапом проведения анализа является выбор законов распределения вероятностей ключевых переменных.

По условиям примера ключевыми варьируемыми параметрами являются: переменные расходы V, объем выпуска Q и цена P. Диапазоны возможных изменений варьируемых показателей приведены в таблице 3.1. При этом будем исходить из предположения, что все ключевые переменные имеют равномерное распределение вероятностей.

Проведение имитационных экспериментов в среде ППП EXCEL можно осуществить двумя способами - с помощью встроенных функций и путем использования инструмента "Генератор случайных чисел" дополнения "Анализ данных" (Analysis ToolPack). Эти инструменты подключаются через пункты меню (Главная кнопка – Параметры - Надстройки – Пакет анализа – Перейти - ОК).

Если в ЭТ установлен режим автоматических вычислений, принятый по умолчанию, то возвращаемый функцией результат будет изменяться всякий раз, когда происходит ввод или корректировка данных. В режиме ручных вычислений пересчет всей ЭТ осуществляется только после нажатия клавиши [F9]. В нашем примере необходимо установить режим ручных вычислений (Главная кнопка – Параметры – Формулы – Параметры вычислений – Вручную).

В расчетах будут использоваться функции, описание которых приведено ниже.

Функция СЛУЧМЕЖДУ(нижн_граница; верхн_граница)

Как следует из названия этой функции, она позволяет получить случайное число из заданного интервала. При этом тип возвращаемого числа (т.е. вещественное или целое) зависит от типа заданных аргументов.

В качестве примера, сгенерируем случайное значение для переменной Q (объем выпуска продукта).

Введите в любую ячейку ЭТ формулу:

=СЛУЧМЕЖДУ(150; 300) (Результат: 210) .

Если задать аналогичные формулы для переменных P и V, а также формулу для вычисления NPV и скопировать их требуемое число раз, можно получить генеральную совокупность, содержащую различные значения исходных показателей и полученных результатов. После чего нетрудно рассчитать соответствующие параметры распределения и провести вероятностный анализ.

Продемонстрируем изложенный подход на решении приведенного выше примера. Перед тем, как приступить к разработке шаблона, целесообразно установить в ЭТ режим ручных вычислений.

Приступаем к разработке шаблона. С целью упрощения и повышения наглядности анализа выделим для его проведения в рабочей книге ППП EXCEL два листа.

Первый лист - "Имитация", предназначен для построения генеральной совокупности (рис. 1.1). Его необходимо создать в точном соответствии с рисунком. Далее необходимо задать имена соответствующим диапазонам ячеек. Учтите, что количество имитационных экспериментов 500, соответственно диапазоны ячеек включают строки с десятой по пятьсот десятую (выделяете диапазоны и затем используйте команду ФОРМУЛЫ – ПРИСВОИТЬ ИМЯ). Имена приведены в таблице 1.3.

Рис. 1.1 - Лист "Имитация"

Таблица 1.3 - Имена ячеек листа "Имитация"

| Адрес ячейки | Имя | Комментарии |

| Блок A10:A510 | Перем_расх | Переменные расходы |

| Блок B10:B510 | Количество | Объем выпуска |

| Блок C10:C510 | Цена | Цена изделия |

| Блок D10:D510 | Поступления | Поступления от проекта NCFt |

| Блок E10:E510 | ЧСС | Чистая современная стоимость NPV |

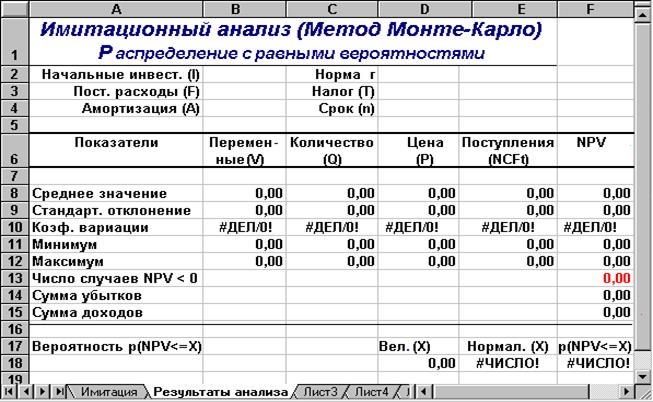

После того, как создан первый лист «Имитация» и соответствующим диапазонам ячеек назначены имена, необходимо приступить к созданию второго листа «Результаты анализа». Шаблон этого листа приведен на рис. 1.2. Имена ячеек листа приведены в таблице 1.4.

Рис. 1.2 – Лист «Результаты анализа»

Таблица 1.4 - Имена ячеек листа "Результаты анализа"

| Адрес ячейки | Имя | Комментарии |

| B2 | Нач_инвест | Начальные инвестиции |

| B3 | Пост_расх | Постоянные расходы |

| B4 | Аморт | Амортизация |

| D2 | Норма | Норма дисконта |

| D3 | Налог | Ставка налога на прибыль |

| D4 | Срок | Срок реализации проекта |

После того, как два листа созданы и определены имена ячеек и диапазонов, необходимо приступить к вводу соответствующих формул. Эти формулы представлены в таблицах 1.5 и 1.6. Обратите внимание на то, что при указании нижней и верхней границы изменений используется абсолютная адресация ячеек.

Таблица 1.5 - Формулы листа "Имитация"

| Ячейка | Формула |

| A10 | =СЛУЧМЕЖДУ($B$3;$C$3) |

| B10 | =СЛУЧМЕЖДУ($B$4;$C$4) |

| C10 | =СЛУЧМЕЖДУ($B$5;$C$5) |

| D10 | =(B10*(C10-A10)-Пост_расх-Аморт)*(1-Налог)+Аморт |

| E10 | =ПС(Норма;Срок;-D10)-Нач_инвест |

Примечание: Формулы в таблице 5 необходимо скопировать в соответствующие диапазоны до номера строки – 510.

Таблица 1.6 - Формулы листа "Результаты анализа"

| Ячейка | Формула |

| B8 | =СРЗНАЧ(Перем_расх) |

| B9 | =СТАНДОТКЛОНП(Перем_расх) |

| B10 | =B9/B8 |

| B11 | =МИН(Перем_расх) |

| B12 | =МАКС(Перем_расх) |

| C8 | =СРЗНАЧ(Количество) |

| C9 | =СТАНДОТКЛОНП(Количество) |

| C10 | =C9/C8 |

| C11 | =МИН(Количество) |

| C12 | =МАКС(Количество) |

| D8 | =СРЗНАЧ(Цена) |

| D9 | =СТАНДОТКЛОНП(Цена) |

| D10 | =D9/D8 |

| D11 | =МИН(Цена) |

| D12 | =МАКС(Цена) |

| E8 | =СРЗНАЧ(Поступления) |

| E9 | =СТАНДОТКЛОНП(Поступления) |

| E10 | =E9/E8 |

| E11 | =МИН(Поступления) |

| E12 | =МАКС(Поступления) |

| F8 | =СРЗНАЧ(ЧСС) |

| F9 | =СТАНДОТКЛОНП(ЧСС) |

| F10 | =F9/F8 |

| F11 | =МИН(ЧСС) |

| F12 | =МАКС(ЧСС) |

| F13 | =СЧЁТЕСЛИ(ЧСС;"<0") |

| F14 | =СУММЕСЛИ(ЧСС;"<0") |

| F15 | =СУММЕСЛИ(ЧСС;">0") |

| Е18 | =НОРМАЛИЗАЦИЯ(D18;$F$8;$F$9) |

| F18 | =НОРМСТРАСП(E18) |

Лист "Результаты анализа" кроме значений постоянных переменных содержит также функции, вычисляющие параметры распределения изменяемых (Q, V, P) и результатных (NCF, NPV) переменных и вероятности различных событий. Приведем описание этих функций.

Функции МИН() и МАКС() вычисляют минимальное и максимальное значение для массива данных из блока ячеек, указанного в качестве их аргумента. Имена и диапазоны этих блоков приведены в таблице 3.6.

Функция СЧЕТЕСЛИ() осуществляет подсчет количества ячеек в указанном блоке, значения которых удовлетворяют заданному условию. Функция имеет следующий формат:

=СЧЕТЕСЛИ(блок; "условие").

В данном случае, заданная в ячейке F13, эта функция осуществляет подсчет количества отрицательных значений NPV, содержащихся в блоке ячеек ЧСС.

Механизм действия функции СУММЕСЛИ() аналогичен функции СЧЕТЕСЛИ(). Отличие заключается лишь в том, что эта функция суммирует значения ячеек в указанном блоке, если они удовлетворяют заданному условию. Функция имеет следующий формат:

=СУММЕСЛИ(блок; "условие").

Две последние формулы (ячейки Е18 и F18) предназначены для проведения вероятностного анализа распределения NPV .

Функция НОРМАЛИЗАЦИЯ(x; среднее; станд_откл)

Эта функция возвращает нормализованное значение Z величины x, на основании которого затем вычисляется искомая вероятность p(E £ x). Она реализует вышеприведенную формулу. Функция требует задания трех аргументов:

х - нормализуемое значение;

среднее - математическое ожидание случайной величины Е;

станд_откл - стандартное отклонение.

Полученное значение Z является аргументом для следующей функции -НОРМСТРАСП().

Функция НОРМСТРАСП(Z)

Эта функция возвращает стандартное нормальное распределение, т.е. вероятность того, что случайная нормализованная величина Е будет меньше или равна х. Она имеет всего один аргумент - Z, вычисляемый функцией НОРМАЛИЗАЦИЯ().

Нетрудно заметить, что эти функции следует использовать вместе. При этом наиболее эффективным и компактным способом их задания является указание функции НОРМАЛИЗАЦИЯ() в качестве аргумента функции - НОРМСТРАСП(), т.е.:

=НОРМСТРАСП(НОРМАЛИЗАЦИЯ(x; среднее; станд_откл)).

С целью повышения наглядности, в проектируемом шаблоне функции заданы раздельно (ячейки Е18 и F18).

Сформируйте данный шаблон и сохраните его на магнитном диске под именем SIMUL_1. Приступаем к имитационному эксперименту. Для его проведения необходимо выполнить следующие шаги.

1. Ввести значения постоянных переменных (табл. 1.2) в ячейки В2:В4 и D2:D4 листа "Результаты анализа".

2. Ввести значения диапазонов изменений ключевых переменных (табл. 1.1) в ячейки В3:С5 листа "Имитация".

3. Нажатием клавиши F9 провести расчет.

4. Перейти к листу "Результаты анализа" и проанализировать полученные результаты.

Результатом выполнения этих действий будет заполнение блока А10:Е510 случайными значениями ключевых переменных V, Q, P и результатами вычислений величин NCF и NPV. Фрагмент результатов имитации приведен на рис. 1.3. Соответствующие проведенному эксперименту результаты анализа приведены на рисунке 1.4.

Рис. 1.3- Результаты имитации

Рис. 1.4 - Результаты анализа

Сумма всех отрицательных значений NPV в полученной генеральной совокупности (ячейка F14) может быть интерпретирована как чистая стоимость неопределенности для инвестора в случае принятия проекта. Аналогично сумма всех положительных значений NPV (ячейка F15) может трактоваться как чистая стоимость неопределенности для инвестора в случае отклонения проекта. Несмотря на всю условность этих показателей, в целом они представляют собой индикаторы целесообразности проведения дальнейшего анализа.

В данном случае они наглядно демонстрируют несоизмеримость суммы возможных убытков по отношению к общей сумме доходов (-11691,92 и 1692669,76 соответственно).

На практике одним из важнейших этапов анализа результатов имитационного эксперимента является исследование зависимостей между ключевыми параметрами. Ограничимся визуальным (графическим) исследованием. На рисунке 1.5 приведен график распределения значений ключевых параметров V, P и Q, построенный на основании 75 имитаций.

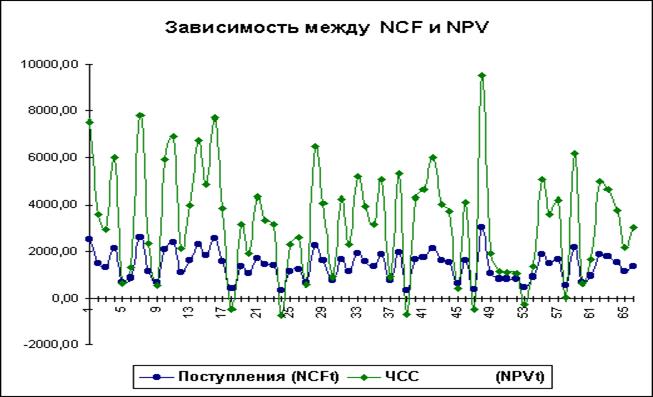

Нетрудно заметить, что в целом, вариация значений всех трех параметров носит случайный характер, что подтверждает принятую ранее гипотезу об их независимости. Для сравнения ниже приведен график распределений потока платежей NCF и величины NPV (рисунок 1.6).

Рис. 1.5 Распределение значений параметров V, P и Q

Рис. 1.6 - Зависимость между NCF и NPV

Задание к лабораторной работе № 1

1. Постройте модель из теоретической части, проведите с ней эксперименты.

2. Используйте варианты индивидуальных заданий для постановки в построенную модель

3. Постройте отчет по индивидуальному заданию, куда включите фрагмент листа «Имитация» - первые 40 экспериментов, полностью лист «Результаты анализа». Прокомментируйте каждый показатель этого листа с точки зрения оценивания риска инвестиционного проекта.

4. Постройте график зависимости NCF и NPV для своего задания. Используйте первые 50 значений.

Варианты индивидуальных заданий для выполнения лабораторной работы № 1

Показатели

Сценарий

Вариант 1

Вариант 2

| Вариант 3 | |||

| Объем выпуска – Q | 2150 | 2300 | 2200 |

| Цена за штуку – P | 240 | 250 | 245 |

| Переменные затраты – V | 250 | 230 | 220 |

| Вариант 4 | |||

| Объем выпуска - Q | 800 | 900 | 850 |

| Цена за штуку - P | 70 | 85 | 75 |

| Переменные затраты - V | 80 | 60 | 50 |

| Вариант 5 | |||

| Объем выпуска - Q | 500 | 600 | 550 |

| Цена за штуку - P | 45 | 55 | 50 |

| Переменные затраты - V | 50 | 40 | 30 |

Лабораторная работа № 2

Дата: 2018-11-18, просмотров: 550.