Сметное нормирование - это система технических, организационных и экономических методов определения затрат времени, трудовых и материально-технических ресурсов на производство строительно-монтажных работ с целью разработки и обоснования сметных норм и нормативов.

Действующие системы ценообразования и сметного нормирования включают в себя государственные сметные нормативы и другие сметные нормативные документы необходимые для определения сметной стоимости объекта.

Сметным нормативом называется комплекс сметных норм, расценок и цен, объединяемых в отдельные сборники.

Под сметной нормой рассматривается совокупность ресурсов ( затрат труда работников строительства, времени работы строительных машин и механизмов, строительных материалов, изделий и конструкций), установленных на принятый измеритель строительных, монтажных или других работ. Главной функцией сметных норм является определение нормативного количества ресурсов min необходимых и достаточного для выполнения соответствующего вида работ, как основы для последнего перехода к стоимостным показателям. Виды: Государственные (ГСН), Отраслевые (например строительство ж/д), Территориальные, Фирменные, Индивидуальные. Подразделяются на: 1.Элементные (к ним относятся государственные сметные нормы, а так же нормы по видам работ). 2. Укрупненные (относятся сметные нормативы, выраженные в процентах, в том числе нормативы накладных расходов, нормативы сметной прибыли, сметные нормы дополнительных затрат при производстве работ в зимнее время, сметные нормы затрат на строительство временных ЗиС).

Сметные нормативы: МДС 81-35.2004 , ГСН 81-05.01.2001, ГСН 81-05.02-2001, ФЕР-федеральные единичные расценки, ГЭСН-государственные элементные сборники нормативов, ТЕР итд.

В настоящее время на территории России вопросы ценообразования для договоров подряда в строительстве регулируются Гражданским кодексом РФ главой 37 "Подряд" § 1, 3, 4 и 5 (статьями 424, 709 - 711, 720, 723, 741 — 744). Многообразие применяемых способов ценообразования и сметного нормирования (не противоречащих законодательству) при реализации ИСП условно делится на 2 группы:

- Системные (регулируемые государством способы), на основании государственных утвержденных нормативов и правил ценообразования (ГСН, МДС и т.д), справочников базисных цен и сборников расценок на виды работ, коэффициентов удорожаний, подготавливаемых Минстроем РФ и других нормативных документов в виде Постановлений правительства, рекомендаций, писем и других подзаконных актов, а так же документов регулирующих ценообразование на уровне субъектов федерации, отраслей. Данный способ ценообразования обязателен для применения в случае частичного или полного финансирования ИСП из бюджетных средств (в составе ПСД, представляемой на государственную экспертизу, должна быть смета строительства, составленная по указанным правилам), но широко применяется и для частных инвесторов, особенно крупных холдинговых структур, корпораций, обладающих методологией, кадрово- квалификационным составом и опытом договорного ценообразования (включая судебный);

- Не системные, в виде индивидуально создаваемых правил ценообразования в договоре подряда на объектах ИСП, вне государственного финансирования, для частных инвесторов (тем не менее не противоречащих законодательству). Так же к данной группе относятся ИСП реализуемые с участием иностранных компаний и капитала, без средств Российского бюджета. В условиях рыночных взаимоотношений контрагентов, государство не вмешивается в производственно-хозяйственную и финансовую деятельность частных субъектов строительного рынка и в процесс формирования цен на строительную продукцию, однако косвенно, с помощью системы регулирования и налогообложения регламентирует правила формирования цен. Таким образом, системой государственного регулирования цен на строительную продукцию регламентируются не суммы цен, а условия и отдельные ограничения по уровням сметных затрат, учитываемых при формировании цен на строительную продукцию, в увязке с законодательством по последующему налогообложению и по налоговым вычетам.

Рассмотрим более подробно обе группы способов, их возможности, достоинства и недостатки, правовые аспекты и риски.

7. Первая группа – группа системного (государственного) ценообразования базируется на «Своде правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП 81-01-94)», который включает в себя структуру сметных нормативов, порядок определения сметной стоимости строительства и т.д. и «Методических указаниях по определению стоимости строительной продукции на территории Российской федерации МДС 81-1.99», принятых и введенных в действие с 1 июля 1999 года Постановлением Госстроя РФ от 26.04.1999 г. № 31, а так же последующих нормативных документах и информационных изданиях, выпущенных в развитие (МДС 81-35.2004- Постановление Госстроя России от 05.03.2004 N 15/1, сборники цен, сравочники базисных цен и т.д). Поскольку мы рассматриваем в данном случае группу системного регулирования государством правил ценообразования, то случаи применения частными инвесторами данных правил не будем отделять от случаев бюджетного финансирования ИСП (добровольное применение правил ценообразования).

Порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением федерального бюджета, утвержденным приказом Госстроя от 4 декабря 2012 г. № 75/ГС, регламентирует возможность разработки федеральными органами исполнительной власти, либо высшими исполнительными органами государственной власти субъектов Российской Федерации, юридическими или физическими лицами проектов сметных нормативов в соответствии с действующими нормативными и методическими документами, внесенными в федеральный реестр сметных нормативов подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (далее – федеральный реестр сметных нормативов).

Системой государственного регулирования цен на строительную продукцию обеспечиваются три уровня регулирования. Первый уровень — Министерство регионального развития, его структурное подразделение Федеральное агентство по строительству и жилищно-коммунальному хозяйству, второй — региональные центры по ценообразованию в строительстве, третий — подрядные торги.

Федеральное агентство по строительству и жилищно-коммунальному хозяйству регламентирует систему ценообразования и сметного нормирования в строительстве, которая определяет: понятийный аппарат; виды и состав цен на строительную продукцию; принципы, методологию и методы формирования сметных затрат и цен; сметные нормы расхода ресурсов на потребительские единицы измерения по видам СМР и сметные нормативы накладных расходов, сметной прибыли, лимитированных затрат, заготовительно-складских расходов и других затрат. Федеральное агентство по строительству и жилищно-коммунальному хозяйству регулирует цены на строительную продукцию через нормы объемов расходов ресурсов в составе конкретных сметных норм и базы счета соответствующих сумм группы сметных затрат.

Региональные центры ценообразования в строительстве разрабатывают региональные базисные расценки, формируют региональные оптовые цены на строительные материалы и строительные конструкции, на работу машин и механизмов в текущем уровне цен. Они определяют индексы изменения цен на строительные материалы и другие ресурсы, цен на строительную продукцию по видам строительства и т.д., в соответствии со своими функциями, на основании разработанных Госстроем России и Федеральным агентством по строительству и жилищно-коммунальному хозяйству сметных норм расхода ресурсов на потребительскую единицу по видам СМР. Рассчитанные региональные оптовые цены на строительные материалы, энергоресурсы и индексы изменения сметной стоимости СМР по видам работ, видам строительства и отраслям носят усредненный характер и выступают в качестве ограничения для пользователей — инвесторов и подрядчиков региона.

Третий уровень регулирования — подрядные торги. Подрядные торги представляют собой основной экономический метод оптимизации договорной цены на строительную продукцию путем соревновательного представления оферт (подрядчиков) с точки зрения их соответствия критериям, определяемых сметной документацией инвестора. Оферта каждого участника конкретных торгов выражает намерения, в том числе по форме взаимозачетов, методу и сметно-нормативной базе формирования инвесторской стоимости СМР, перечню и нормам лимитированных затрат в составе сметной стоимости СМР подрядчика и нормам затрат на инфраструктуру в составе договорной цены. Тем не менее, финальная смета, составленная к договору, заключаемому на основании торгов, должна отвечать абсолютно всем правилам системного ценообразования, а предметом торгов является коэффициент удорожания к базисным ценам и отдельные нормируемые лимитированные затраты (так называемые на слэнге сметчиков «накрутки в хвосте сметы».

Под эгидой Госстроя России авторскими коллективами Центра социальной экспертизы Республиканского инновационного фонда РФ, Главного управления совершенствования ценообразования и сметного нормирования в строительстве с участием Главного производственного управления по реализации инвестиционных программ по взаимодействию с субъектами РФ Минстроя России, Главного управления ценообразования сметных норм и расходов строительных материалов, Центрального научно-исследовательского института экономики и управления строительством Госстроя России разработаны основные сметные нормативные документы, которые определяют концепцию, принципы и обязательные элементы новой системы ценообразования и сметного нормирования.

Классификации и виды нормативов ценообразования.

По Видам сметные нормативы делятся на:

1. государственные сметные нормативы - ГСН;

2. отраслевые сметные нормативы - ОСН;

3. территориальные сметные нормативы - ТСН;

4. фирменные сметные нормативы - ФСН;

5. индивидуальные сметные нормативы - ИСН.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 "Документы по экономике".

К отраслевым сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого в пределах соответствующей отрасли.

К территориальным сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта РФ. Территориальные сметные нормативы предназначены для организаций, осуществляющих строительство или капитальный ремонт на территории соответствующего субъекта РФ, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ.

К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации - производителя работ. Как правило, эта нормативная база основывается на нормативах государственного, отраслевого или территориального уровня с учетом особенностей и специализации подрядной организации.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных расценок (сметных норм) и единичных расценок методом калькуляции, ресурсным методом, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта).

Виды сметных нормативов по степени детализации (а значит и по точности) подразделяются на А- элементные и Б- укрупненные.

А. К элементным сметным нормативам относятся:

• сметные нормы расхода ресурсов на соответствующие единицы измерения работ в Сборниках государственных элементных сметных норм (ГЭСН-2001) и других;

• единичные расценки (прямые затраты на единицы измерения работ) в Сборниках федеральных единичных расценок (ФЕР-2001), территориальных единичных расценок (ТЕР-2001) и других;

• Ежеквартальные сборники коэффициентов удорожания сметной стоимости;

• сметные цены в Сборниках средних сметных цен на основные строительные ресурсы (ССЦ-2003) и других.

Б. К укрупненным сметным нормативам относятся:

а) сметные нормативы, выраженные в процентах:

• нормативы накладных расходов по основным видам строительства и видам строительных и монтажных работ (МДС 81-33.2004, МДС 81-34.2004);

• нормативы сметной прибыли (общеотраслевые и по видам работ) (МДС 81-25.2001;

• сметные нормы затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001 и ГСНр81-05-01-2001);

• сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001 и ГСНр 81-05-02-2001);

• индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

• нормативы затрат на содержание службы заказчика (технического надзора);

• резерв средств на непредвиденные работы и затраты (п. 4.96 МДС 81-35.2004);

б) укрупненные сметные нормативы и показатели стоимости (сборники и удельные показатели):

• показатели базисной стоимости строительства зданий и сооружений (УПБС);

• показатели базисной стоимости на виды работ (УПБС ВР);

• показатели стоимости на виды работ (ПВР);

• ресурсные нормативы (УРН) и показатели ресурсов (УПР) по отдельным видам строительства;

• показатели стоимости строительства (УПСС);

• прейскуранты на потребительскую единицу строительной продукции (ППЕ);

• прейскуранты на строительство зданий и сооружений (ПРЗС);

• сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ);

• сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ);

• показатели по объектам-аналогам;

• удельные показатели стоимости строительства в текущих ценах, публикуемые в официальных изданиях (Уд ПС) и др.

При этом стоит помнить, что сметы составленные по укрупненным сметным нормативам для ИСП с бюджетным финансированием годятся только для прединвестиционной стадии, как основание для первичного расчета обоснования инвестиций, утверждение ориентировочных затрат, поиска инвесторов. Для прохождения Госэкспертизы и получения инвестиций необходима сметная документация составленная на основании элементных сметных нормативов.

Структура сметной стоимости строительства

Структурой сметной стоимости строительства (строительно-монтажных работ) называют распределение общей стоимости по группам затрат с указанием их удельного веса. По методам расчета и экономическому содержанию сметная стоимость строительно-монтажных работ (Ссмр ) слагается из затрат на строительное производство и сметную прибыль. Затраты на производство работ делятся на две группы: прямые затраты (Зп) и накладные затраты (Нн). Соответственно этому определению формула цены единицы строительной продукции (Ссмр.), или единичная сметная стоимость работ, может быть представлена в следующем виде:

Ссмр=Зп+Нн+Нп

Прямые затраты включают: оплату труда рабочих-строителей; стоимость материалов, деталей и конструкций; расходы на эксплуатацию строительных машин и механизмов.

К оплате труда рабочих относятся: все расходы по оплате труда производственных рабочих, занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов в рабочей зоне и от приобъектного склада до места укладки. Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин, включают в состав затрат на эксплуатацию этих машин. В стоимость материалов включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций, необходимых для производства строительно-монтажных работ, а также затраты, связанные с заготовкой и доставкой их на приобъектные склады строительства. Расходы по эксплуатации строительных машин и оборудования определяются стоимостью машино-часа эксплуатации того или иного вида строительного оборудования.

Накладные расходы предусматриваются в сметах на строительство для покрытия собственных расходов строительной организации, связанных с организацией и управлением строительством, обеспечением необходимых производственно-хозяйственных условий для функционирования процесса строительного производства, организации и обслуживания строительно-монтажных работ. Накладные расходы становятся частью себестоимости строительно- монтажных работ. Исходя из условий накладные расходы подразделяются на четыре части:

1. Административно-хозяйственные расходы, включающие оплату труда инженерно-технических работников (ИТР) и младшего обслуживающего персонала(МОП); командировочные расходы, канцелярские и почтово-телеграфные расходы; оплата консультационных и аудиторских услуг; отчисления на социальные нужды работников управления; другие расходы, связанные с административно-хозяйственной деятельностью.

2. Расходы на обслуживание работников строительства, переподготовку кадров; отчисления на медицинское и социальное страхование строительных рабочих, охрану труда и технику безопасности, обеспечение санитарно-гигиенических и бытовых условий.

3. Расходы на организацию работ на строительной площадке, включающие затраты на содержание пожарной и сторожевой охраны, содержание лабораторий, разработку проектов производства работ, благоустройство строительной площадки и поддержание ее в надлежащем состоянии.

4. Прочие накладные расходы, включающие страхование имущества строительной организации, затраты на рекламу, представительские расходы, платежи по кредитам банков и т.п.

Сметная прибыль — это отчисления денежных средств для покрытия расходов строительной организации на развитие производства и материальное стимулирование работников. (Сметная прибыль не относится к себестоимости работ.) Эти расходы включают: затраты на развитие производства, модернизацию оборудования, реконструкцию объектов основных фондов; частичное пополнение собственных оборотных средств; расходы на уплату налога на прибыль по установленной законом ставке; затраты на материальное стимулирование работников; оказание материальной помощи; затраты на развитие социальной сферы; проведение мероприятий по охране здоровья и отдыха.

Сметную прибыль определяют по видам работ в % от средств на оплату труда рабочих и механизаторов.

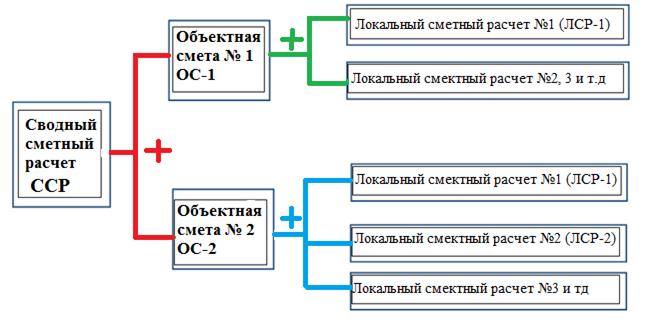

Структура сметной документации

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ

(затрат) - объект - пусковой комплекс - очередь строительства - строительство (стройка) в целом.

Образцы составления сметной документации приведены в приложении № 2 к МДС 81-35.2004.

Для определения сметной стоимости строительства составляется документация:

1. Сметы на отдельные виды работ и затрат (локальные сметы- ЛСР);

2. Сметы на объекты строительства (объектные сметы- ОС);

3. Сметы на комплекс строительства в целом (сводные сметные расчекты-ССР)

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ, конструктивный элемент, объемы которых определяются по рабочим чертежам проекта.

Разделы локального сметного расчета:

• строительные работы;

• специальные строительные работы;

• внутренние санитарно-технические работы;

• установка оборудования.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты, учитывающие условия производства работ, и усложняющие факторы приведены в МДС 81-35.2004 и других созданных в развитие.

В объектной смете объединяют данные локальных смет на объект в целом. Объектом строительства является отдельно стоящее здание (дом, вокзал) или сооружение (мост, платформа) со всеми относящимися к нему обустройствами.

Если стоимость объекта может быть определена по одной локальной смете, то объектная смета не составляется.

Объектные сметы являются сметными документами, на основе которых осуществляются расчеты между заказчиками и подрядчиками за выполненные работы.

В объектной смете затраты группируются по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих работ».

Составление сводного сметного расчета

Сводный сметный расчет стоимости строительства составляется на основе объектных смет и определяет сметный лимит средств, необходимых для полного завершения строительства объектов, предусмотренных проектом. Утвержденный сметный расчет служит основанием для открытия финансирования строительства

Главы сводного сметного расчета:

Глава 1. "Подготовка территории строительства".

Глава 2. "Основные объекты строительства".

Глава 3. "Объекты подсобного и обслуживающего назначения".

Глава 4. "Объекты энергетического хозяйства".

Глава 5. "Объекты транспортного хозяйства и связи".

Глава 6. "Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения".

Глава 7. "Благоустройство и озеленение территории".

Глава 8. "Временные здания и сооружения".

Глава 9. "Прочие работы и затраты".

Глава 10. "Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия".

Глава 11. "Подготовка эксплуатационных кадров".

Глава 12. "Проектные и изыскательские работы, авторский надзор".

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

Глава 1. "Подготовка площадок (территории) капитального ремонта".

Глава 2. "Основные объекты".

Глава 3. "Объекты подсобного и обслуживающего назначения".

Глава 4. "Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)".

Глава 5. "Благоустройство и озеленение территории".

Глава 6. "Временные здания и сооружения".

Глава 7. "Прочие работы и затраты".

Глава 8. "Технический надзор".

Глава 9. "Проектные и изыскательские работы, авторский надзор".

Сводный сметный расчет составляется в целом на строительство сооружений, зданий и устройств независимо от числа генеральных подрядных организаций, участвующих в строительстве. Сметная стоимость работ для каждой подрядной организации оформляется отдельным расчетом.

К сводному сметному расчету прилагается пояснительная записка, в которой указывается:

– краткая характеристика района строительства;

– уровень сметных цен;

– нормы накладных расходов и сметной прибыли;

– генеральный подрядчик.

С 2017 г. введен новый порядок ценообразования на бюджетных объектах.

Реформа ценообразования в 2017 году. Новая Методика применения сметных норм 2017г.

На комплексной реформе ценообразования в строительстве и внедрении ресурсного метода ценообразования строители настаивали несколько лет, однако дело сдвинулось с мертвой точки только после отчета Счетной Палаты о многомиллионных хищениях и многократном завышении стоимости строительства на космодроме «Восточный.

Законопроект разработан Минстроем России и направлен на установление базовых, системообразующих правил создания и функционирования системы формирования достоверной стоимости строительства, реконструкции, технического перевооружения, капитального и текущего ремонта объектов, финансируемых с привлечением средств бюджетной системы Российской Федерации.

С принятием закона (Федеральный закон от 03.07.2016 № 369-ФЗ. «О внесении изменений в Градостроительный кодекс Российской Федерации и статьи 11 и 14 Федерального закона «Об инвестиционной деятель-ности в РФ, осуществляемой в форме капитальных вложений») в Градостроительный кодекс впервые вводятся понятия сметных норм, сметных нормативов, сметной стоимости, сметных цен строительных ресурсов для формирования единого подхода при разработке нормативных правовых актов в области сметного нормирования и ценообразования в сфере градостроительной деятельности.

Утвержденные сметные нормативы внесены в федеральный реестр с 1 марта 2017 года, и обязательны для застройщиков, которые будут строить объекты на средства бюджетов всех уровней, и также для госкорпораций и компаний, более чем на 50% принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям. Законом также предусмотрено создание государственной информационной системы, включающей реестр сметных нормативов и результаты мониторинга стоимости строительных ресурсов (материалов, изделий и конструкций, монтируемого оборудования, стоимости эксплуатации машин и механизмов, уровня оплаты труда рабочих строителей и механизаторов) в разрезе субъектов Российской Федерации.

Один из ключевых элементов реформы ценообразования - эксклюзивное право Российской Федерации на базу сметных нормативов.

Закон предусматривает и узаконивает расчет стоимости строительства по ресурсному методу. При этом стоимость строительства определяется на основе текущих цен на строительные ресурсы. В последующем будет организован мониторинг стоимости строительных ресурсов во всех регионах Российской Федерации, учитывающий цены на строительные материалы, услуги машин и механизмов, а также затраты на транспортную логистику.

Базисно-индексный метод расчета смет, основанный на использовании устаревшей сметно-нормативной базы и индексов для перевода цен в текущие цены, давал существенную погрешность в вычислениях и теперь уходит в прошлое.

Новая методика утверждена приказом Минстроя РФ №1028/пр от 29.12.2016 года и введена в действие с 1 февраля 2017 года. Методика определяет единый порядок применения сметных норм на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства.

В целях настоящей Методики к сметным нормам относятся государственные элементные сметные нормы на строительные, специальные строительные (ГЭСН), ремонтно-строительные (ГЭСНр), монтаж оборудования (ГЭСНм) и пусконаладочные работы (ГЭСНп).

В Методике также приведен порядок применения сметных норм в случае выполнения строительных, специальных строительных, ремонтно-строительных, монтажа оборудования и пусконаладочных работ в более сложных производственных условиях по сравнению с предусмотренными сметными нормами, а также положения по применению сметных норм при осуществлении демонтажных работ.

Методикой предусмотрены положения по применению ресурсного метода определения сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства.

Так же с 1 февраля 2017 года приказом Минстроя №41/пр от 24 января 2017 года утверждены и введены в действие изменения в государственные элементные сметные нормы и федеральные единичные расценки.

Федеральный закон от 03.07.2016 № 369-ФЗ. «О внесении изменений в Градостроительный кодекс Российской Федерации и статьи 11 и 14 Федерального закона «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений».

2. Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 9 февраля 2017 г. № 81/пр

Тема 2 Лекции 10.

Не системное ценообразование и сметное нормирование. Ресурсообеспечение строительства. Структура договорных взаимотношений с Подрядными организациями, вопросы взимодействия контрагентов.

Вторая группа способов ценообразования- группа не системного (свободного) ценообразования. На территории РФ начала широко применяться с начала 90х годов, в связи с утратой государством контролирующих и регулирующих функций в сфере ценообразования не бюджетного строительства. Причин применения такого способа ценообразования несколько. Не будем рассматривать причины заведомо не правового характера, направленные на сокрытие фактических затрат и оплат с целью отмывания денежных средств, аккумулирования средств на взятки или уход от налогов. В остальных случаях это упрощение взаимоотношений Заказчика и Подрядчика, сокращение внутренних расходов на ИТР, снижение сроков прохождения договорной и сметной документации, упрощение и ускорение тендерных процедур. К основным способам не системного ценообразования относятся:

1. Ценообразование по основным физическим показателям- то есть сведение стоимости объекта или отдельного сооружения к набору отдельных видов работ, стоимость которых выражается в цене за единицу объема этих работ. Такой способ ценообразования вполне применим при работах сверх- ускоренными темпами, при найме в качестве Субподрядных организаций мало квалифицированных строительных компаний (с 2017г такое вполне объяснимо, так как теперь за работу Субподрядных организаций отвечает Генеральный подрядчик, включая все инжиниринговые функции, подготовку исполнительной документации, ценообразование, наличие свидетельства СРО и т.д), при дроблении работ на договоры Подряда по отдельным сооружениям, видам работ. Для упрощения можно представить себе здание, которое состоит из монолитного железобетона фундаментов, за устройство 1м3 которого принимается определенная цена, как правило ориентировочно, исходя из местного рынка. Далее, аналогичным образом определяется цена за 1т стальных конструкций, за 1м2 ограждающих конструкций, за 1м2 кровли, за 1м2 готового пола, отделки стен и т.д. Таким образом получается набор 20-30 расценок, после умножения которых на объемы работ получается простейшая, примитивная смета сооружения к договору. Мелкие работы (инженерные системы, электрика, вентиляция и т.д) иногда не выделяются в отдельные расценки, а условно включаются в стоимость других видов работ (например устройство чистых полов включается в устройство бетонной подготовки и бетонирования самого пола, а отделка стен в устройство ограждающих конструкций. В этом случае смета становится ещё короче, но и примитивнее. Простота и удобство такого ценообразования несет в себе и риски, вызванные такой примитивностью. Если системное ценообразование основано на взвешенных и отработанных годами соотношениях между удельной стоимостью разных видов работ, внутренней трудоёмкостью видов работ по отдельным расценкам, содержит исчерпывающую информацию (в технической части расценок) по составу работ этой расценки, о ресурсах, требующихся от Заказчика и от Подрядчика для выполнения работ по данной расценке (электроэнергия и другие энергетические среды, трудозатраты рабочих по разрядам, количество машино- часов механизмов, расходные материалы, требующиеся для выполнения данной работы, и какие из них поставляются Подрядчиком, какие являются давальческими. Благодаря такой информации становится понятно, что входит в оплаченную стоимость работ Подрядной организации, а что не входит, и должно оплачиваться или приобретаться Заказчиком отдельно), то в упрощенной смете такие данные остаются вне договора, и следовательно, вне правил игры и правового поля в случае осложнения отношений сторон. Все мелочи в договоре не пропишешь, а если более детально расписывать расценки, смету, то она усложняется, увеличивается, вследствие чего теряется смысл отказа от обычного системного ценообразования. Не редки случаи, когда Заказчик и Подрядчик начинают разбираться, входит или нет в цену, например монтажа сэндвич- панелей, набор саморезов, оснастки и т.д. Кроме того, не указана удельная стоимость не поименованных в смете работ, условно входящих в основные расценки по физическим покателям (опалубочные, распалубочные, сантехника, электрика, отделочные работы и т.д.);

2. Сведение всей стоимости сооружения к цене за единый условный показатель физического объема. Данный способ является дальнейшим упрощением первого способа, то есть по физпоказателям, применяется чаще при многократном повторении аналогичных сооружений, частными Застройщиками. Но не редки случаи и принятия такой системы ценообразования не подготовленным Заказчиком, что весьма рискованно. При этом способе полная стоимость сооружения (расчитанная как правило упрощенными методами- по объектам аналогам (в т.ч. ранее построенным сооружения данного Заказчика), по укрупненным расценкам, по первому сособу ценообразования) приводится к главному физическому показателю сооружения. Остальные работы либо вообще не расцениваются отдельно, а со своей стоимостью входят в единственную расценку, либо условно показывается их удельный вес внутри расценки в процентах. При этом справедливость соотношения стоимости отдельных видов работ по отношению к основной не известна. На пример 1м2 площади перекрытия монолитного высотного дома. В этом случае смета состоит всего из одной расценки, а акты выполненных работ формы КС-2 всего из одной строчки. Одновременно с упрощением сметы многократно возрастают и риски, осложнения в дальнейшем. К уже известным проблемам и рискам первого способа добавляется риск не окончания работ за заявленную стоимость, так как опытный Подрядчик понимает, что в стоимость каждого м2 перекрытия входит не только стоимость вспомогательных и сопутствующих работ, но и работ общего назначения для сооружения- благоустройства, инженерных сетей, детских площадок, КПП и т.д. Поэтому складывается определенная диспропорция в оплатах- если первые месяцы Подрядная организация работает, не оформляя акт выполненных работ (так как нет готовых этажей монолитных перекрытий), но неся при этом затраты, то ближе к середине строительства ситуация изменяется. Оформляя акты выполненных работ на готовые этажи монолитного перекрытия, Заказчик платит фактически и за работы, входящие в эту расценку, но к которым Подрядная организация и не приступала. Уменьшение выплат на проценты удельной стоимости сопутствующих работ кардинально проблему не решает, так как и удельная стоимость расчитана грубо, условно, и некоторые работы общего плана будут выполняться в самом конце строительства, а часть денег за них платится уже сейчас. Ближе к концу строительства Подрядчик понимает, что основная часть денег за сооружение уже получена, а трудоёмкость оставшихся работ значительна. Возникает желание расторгнуть оговор, обанкротиться и т.д.;

3. Способ «Открытой книги» («Open Book»). При разговоре о реализации ИСП по методике или способу «Открытая книга» как правило речь идет о договорах, в которых оговаривается порядок ценообразования по методу компенсации затрат плюс надбавка (Cost+fee). Основной причиной появления таких контрактов выдвигается невозможность определения полной

стоимости объекта, проекта или конкретных работ в силу незавершенности предыдущих этапов ИСП (не готова ПСД, а строить надо начинать немедленно), отсутствия ряда исходных документов влиряющих на стоимость (ИРД, ТУ) и по разным другим причинам. Основный смысл- заключаемый договор может не иметь сметы в виде приложения, либо смета составлена приблизительно, для определения предельной стоимости работ- (Limit price- предельной цены). Но при этом правила ценообразования, по которым будет определяться финальная стоимость строительства, а значит и договора, прописывается довольно подробно, с детализацией возможных проблем, изменений и способов их разрешения, а так же перечень и схема из чего будет складываться финальная стоимость договора, без этого договор может быть признан «ничтожным». Данный способ широко применяется за рубежом, в течение последних 25 лет и в РФ. Метод реализации контрактов с ценообразованием по методу компенсации затрат вполне может быть применён и при наличии рабочего проекта, сводной сметной стоимости и прочих необходимых документов для формирования окончательной цены. Более того, методика Cost+fee может быть реализована в нескольких вариантах, большинство из которых применимы для контрактов, реализуемых по методике Open Book с оговорёнными ограничениями. Как известно, контракты можно классифицировать по методу определения стоимости контракта следующим образом:

1. Стоимость контрактов, основанная на объявленной цене работ;

2. Стоимость контрактов, основанная на компенсации затрат.

Стоимость работ, основанная на компенсации затрат, в свою очередь, подразделяется на два вида:

2.1 Метод целевых затрат (Target cost);

2.2 Метод возмещения затрат (Cost+fee), который предполагает такие варианты;

2.2.1. Фи – как процент от затрат;

2.2.2. Фи – как фиксированная сумма (Cost+fix);

2.2.3. Фи – как процент от затрат + фиксированная премия за какой-то результат (как вариант: Фи – как фиксированная сумма + процентная премия от экономии);

2.2.4. Фи – процент от затрат со скользящей шкалой, зависящей от затраченного времени, количества вовлеченных трудовых ресурсов и производственных активов.

Отсюда видно, что ценообразование контракта по методике Cost+fee в условиях отсутствия окончательного представления о проекте и его цене применимо в различных вариантах. Например, если для однотипных работ вознаграждение может быть предусмотрено в виде процента к стоимости, то для комплекса разных работ – как фиксированное вознаграждение. Кроме того, возможны любые смешанные и производные варианты определения вознаграждения, возникновение которых может быть обусловлено тендерными процедурами. Например, обязательное условие тендера по оплате вознаграждения от объёма сданных работ, а не произведенных в целом с учетом закупок материалов, может привести к существенному кассовому разрыву у Подрядчика в силу отсутствия полной рабочей документации в принципе и, соответственно, невозможности сдачи исполнительной документации. В такой ситуации применима схема, по которой до появления рабочей документации вознаграждение фиксируется помесячно (Fee = Fix), а после передачи документации – по любому иному принципу. Но и эта схема неприменима для ситуации с Open Book, так как сдача работ в соответствие с проектной документацией предполагает безусловное наличие и понимание сводных цен. Да и завершение любого контракта, как уже было сказано выше предполагает формирование финальной цены. В любом случае, утверждение, что способ ценообразования Cost+fee является единственно определяющим критерием отнесения контрактов к методике Open Book – явно недостаточно и логически не полное. Варианты «открытой книги»- Open Book Cost Estimate (OBCE) - это метод расчета общей стоимости на основе единичных расценок. Аналогичен ресурсному методу низового ценообразования общей стоимости или ценообразования по ФЕР, ТЕР и т.д. по мере создания проектной документации, и Open Book Fix Prace (Fix Estimate)- метод расчета общей стоимости на основе фиксированных низовых цен на отдельные виды работ, сооружения.

Из-за рисков изменения правил игры на рынке строительства, политических и экономических условий рынка, а так- же влияния политических условий внутри Заказчика- Застройщика в течение реализации ИСП, условия исполнения договора по правилам ценообразования Open Book должны прописываться особенно тщательно, для предотвращения возникающих желаний изменить правила игры. Из опыта практической реализации ИСП следует, одновременное применение нескольких способов ценообразования внутри одного ИСП вызывает подозрение служб безопасности Застройщика, поэтому согласование таких способов с Инвестором, Инвесткомитетом обязательно. Так же опасно уравнивание предельных цен с фиксированными, так как у Подрядной организации прекращается стимулирование к улучшению работы, возникает желание экономить на качестве работ и материалов, так как максимально возможная стоимость всё равно будет получена.

Подводя итог обзора различных способов и методов ценообразования можно с уверенностью сказать, что наиболее безопасный и предсказуемый для сторон договорных отношений- системный метод ценообразования, на основании государственных нормативов, как содержащий наиболее достоверную и точную информацию по принципам ценообразования, используемым ресурсам, составу работ, применяемых расходных материалов, трудозатрат, условий производства работ, разграничению затрат и ответственности Заказчика и Подрядчика, и , следовательно, прописывающий правила игры сторон, что особенно важно при ухудшении взаимоотношений контрагентов, не возможности разрешить спорные ситуации в досудебном порядке. В этом случае и для суда есть необходимая информация. Не следует так же забывать, что системное ценообразование содержит так же информацию о фактически примененных в смете различных коэффициентов и лимитированных затрат, «накруток» (Прочие работы и зватраты), выполненных в соответствии с рекомендациями нормативных справочников, что делает такие сметы неоспоримыми для контролирующих органов, налоговых специалистов. Так же у Подрядной организации отпадает возможность апелировать к «принуждению Заказчиком составлять смету к контракту на не выгодных условиях, без лимитированных затрат и коэффициентов» (такая информация при свободном ценообразовании в сметах как правило отсутствует).

Ресурсообеспечение строительства.

Так же серьёзным фактором, вляющим на затраты на этапе строительства, а значит и на общую стоимость ИСП является способ обеспечения строительства материалами, оборудованием, комплектующими. Очень часто приходится слышать мнение, в основном от топ- менеджеров или владельцев бизнеса, так же информированных топ- менеджерами по этому вопросу, что значительно выгоднее обеспечивать строительство собственными строительными материалами, оборудованием, комплектующими по так называемой «давальческой схеме». В логике в данном случае не откажешь:- «Не дадим Подрядчику заработатьещё и на поставке материалов и оборудования, лучше купим сами и отдадим Подрядчику в производство работ!» Основано такое мнение на разности стоимости материалов и оборудования в смете к договору и на рынке. На первый взгляд выглядит именно так, но так ли это на самом деле, и во всех ли вариантах, давайте подробно разберёмся. Для всестороннего освещения данного вопроса необходимо рассмотреть 3 аспекта:

1. Фактическое ценообразование с учетом материалов и оборудования в смете;

2. Документооборот, учет, налогообложение;

Дата: 2018-11-18, просмотров: 940.