Одним из необходимых условий обеспечения качественного ведения аудиторской деятельности аудиторскими организациями и индивидуальными аудиторами является наличие органов, осуществляющих ее государственное регулирование.

Совокупность органов регулирования и субъектов осуществления аудиторской деятельности в Российской Федерации представлены на рисунке 2.1

|

|

Рисунок 2.1 - Органы регулирования и субъекты осуществления аудиторской деятельности в Российской Федерации

Общее руководство аудиторской деятельностью в России осуществляет Президент РФ. В частности, им подписан Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 г. № 307-Ф3.

Правительство РФ вносит свой вклад в регулирование аудиторской деятельности посредством утверждения федеральных правил (стандартов) аудиторской деятельности.

Постановлением Правительства РФ от 06.02.2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации» Министерство финансов Российской Федерации (далее - Минфин России) определено уполномоченным федеральным органом исполнительной власти, осуществляющим государственное регулирование аудиторской деятельности в Российской Федерации.

В соответствии со ст. 15 ФЗ № 307 Минфин России выполняет следующие функции государственного регулирования аудиторской деятельности:

1) выработка государственной политики в сфере аудиторской деятельности;

2) нормативно-правовое регулирование в сфере аудиторской деятельности, в том числе утверждение федеральных стандартов аудиторской деятельности, а также принятие в пределах своей компетенции иных нормативных правовых актов, регулирующих аудиторскую деятельность;

3) ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

4) анализ состояния рынка аудиторских услуг в РФ;

5) иные предусмотренные ФЗ № 307 функции. В частности, по ст. 22 Минфин России осуществляет государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов.

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при Минфине России создан совет по аудиторской деятельности, который осуществляет следующие функции:

1) рассматривает вопросы государственной политики в сфере аудиторской деятельности;

2) рассматривает проекты федеральных стандартов аудиторской деятельности и иных нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению уполномоченным федеральным органом;

3) одобряет порядок разработки проектов федеральных стандартов аудиторской деятельности, правила независимости аудиторов и аудиторских организаций и кодекс профессиональной этики аудиторов, определяет области знаний, из которых устанавливается перечень вопросов, предлагаемых претенденту на квалификационном экзамене;

4) оценивает деятельность саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов и при необходимости дает рекомендации по совершенствованию этой деятельности;

5) вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления уполномоченным федеральным органом по контролю и надзору внешнего контроля качества работы аудиторских организаций;

6) рассматривает обращения и ходатайства саморегулируемых организаций аудиторов в сфере аудиторской деятельности и вносит соответствующие предложения на рассмотрение уполномоченного федерального органа;

7) осуществляет в соответствии с ФЗ № 307 и Положением о совете по аудиторской деятельности иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах.

Состав совета по аудиторской деятельности определяется в соответствии с п. 5 ст. 16 ФЗ № 307 и утверждается руководителем уполномоченного федерального органа. В целях подготовки решений совета по аудиторской деятельности создается его рабочий орган, состав которого регламентируется п. 13 ст. 1 6 ФЗ № 307 и утверждается уполномоченным федеральным органом.

Требования к составу совета по аудиторской деятельности и его рабочего органа представлены в таблице 2.2.

Заседания совета по аудиторской деятельности созываются председателем совета по мере необходимости, но не реже одного раза в три месяца. Заседание считается правомочным, если на нем присутствуют не менее двух третей членов совета. Решения совета по аудиторской деятельности принимаются простым большинством голосов членов совета, участвующих в его заседании.

Положение о совете по аудиторской деятельности и положение о рабочем органе совета по аудиторской деятельности утверждаются Минфином России.

Сведения о деятельности совета по аудиторской деятельности и его рабочего органа должны быть открытыми и общедоступными.

Право осуществлять аудиторскую деятельность в РФ с 1 января 2010 года дает членство в саморегулируемой организации аудиторов.

Основным законодательным актом, регламентирующим деятельность саморегулируемых организаций (далее - СРО), является Федеральный закон «О саморегулируемых организациях» № 315-ФЗ.

Таблица 2.2 - Состав совета по аудиторской деятельности и его рабочего органа

| Совет по аудиторской деятельности | Рабочий орган совета |

| 1) 10 представителей пользователей БФО, в том числе председатель совета; 2) два представителя Минфина России, в том числе секретарь совета; 3) один представитель федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере развития предпринимательской деятельности; 4) один представитель федерального органа исполнительной власти, осуществляющего функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков; 5) один представитель Центрального банка РФ; 6) два представителя от саморегулируемых организаций аудиторов. Ограничение: членами совета не могут быть члены рабочего органа совета, за исключением представителей Минфина РФ | 1) Руководители постоянно действующих коллегиальных органов управления и другие представители всех СРОА; 2) руководитель единой аттестационной комиссии; 3) представители Минфина РФ; 4) представители научной и педагогической общественности. Ограничение: число представителей СРОА в рабочем органе совета должно составлять не менее 70% общего числа членов рабочего органа |

Саморегулируемая организация аудиторов - это некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности.

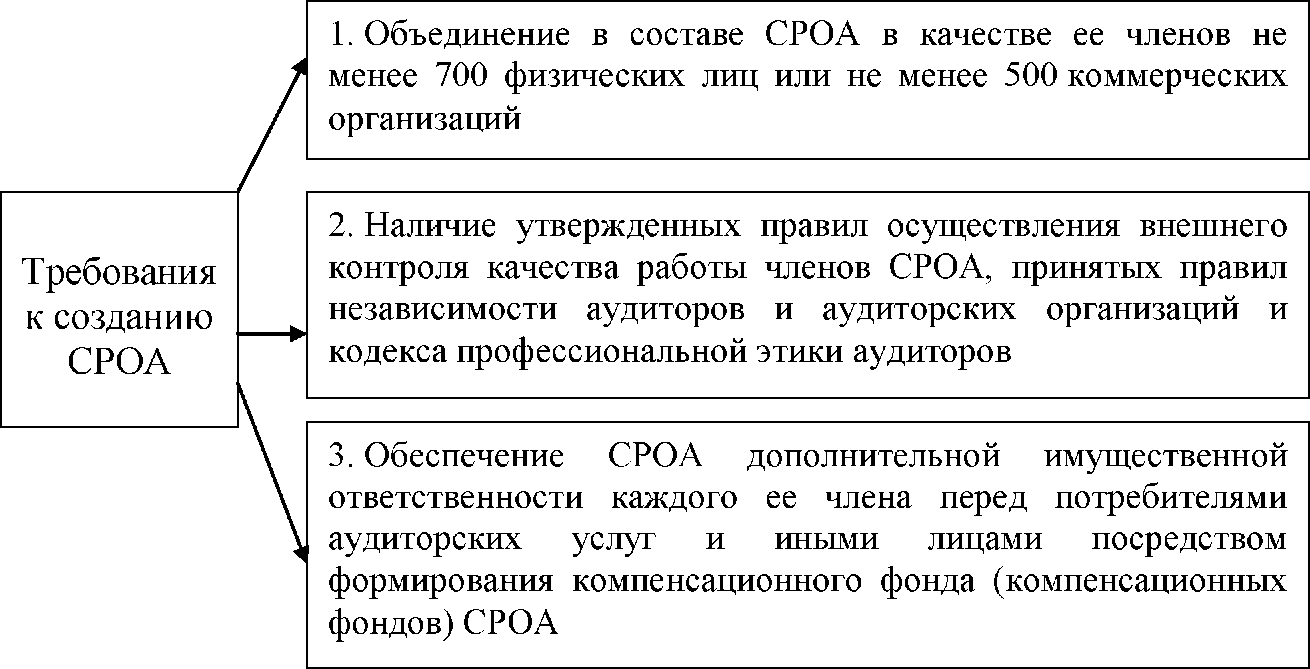

Данная некоммерческая организация включается в государственный реестр СРОА при условии ее соответствия требованиям ст. 17 ФЗ № 307, представленным на рисунке 2.2.

|

|

Рисунок 2.2 - Требования к созданию саморегулируемой организации аудиторов

Саморегулируемая организация аудиторов не может являться членом другой СРОА. В коллегиальном органе управления СРОА не менее одной пятой числа членов этого органа должны составлять независимые члены.

Некоммерческая организация приобретает статус СРОА с даты ее включения в государственный реестр СРОА, ведение которого осуществляется Минфином России.

Функции, права и обязанности СРОА, общие для сфер предпринимательской деятельности, где введен механизм саморегулирования, определены Федеральным законом «О саморегулируемых организациях». СРОА, наряду с общими требованиями, реализует специфические функции, права и обязанности, определенные ФЗ № 307 (таблица 2.3).

Таблица 2.3 - Специфические функции, права и обязанности саморегулируемой организации аудиторов

| Функции | Права | Обязанности | |

| 1) Разрабатывает и утверждает стандарты аудиторской деятельности СРОА; 2) принимает правила независимости аудиторов и аудиторских организаций; 2) принимает кодекс профессиональной этики аудиторов; 3) разрабатывает проекты ФПСАД; 4) участвует в разработке проектов стандартов в области бухгалтерского учета и БФО; 5) организует прохождение аудиторами обучения по программам повышения квалификации | 1) Устанавливает в отношении членов СРОА дополнительные к требованиям ФЗ № 307 требования, обеспечивающие их ответственность при осуществлении аудиторской деятельности;

2) разрабатывает и устанавливает дополнительные к мерам

ФЗ № 307 меры дисциплинарного воздействия на членов СРОА за нарушение ими требований ФЗ № 307, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов;

| 1) Участвует в создании, включая финансирование, и деятельности единой аттестационной комиссии; 2) сообщает в Минфин России об изменениях в сведениях о СРОА; 3) сообщает в Минфин России о дополнительных к требованиям, установленным ФПСАД, требованиях, предусмотренных СРОА в своих стандартах, а также о дополнительных требованиях, включенных в принятые ею правила независимости и кодекс профессиональной этики аудиторов; 4) представляет в Минфин России отчет об исполнении СРОА, ее членами требований законодательства РФ об аудиторской деятельности; 5) подтверждает соблюдение аудиторами-членами СРОА требования об обучении по программам повышения квалификации; 6) представляет в Минфин России, уполномоченный федеральный орган по контролю и надзору и совет по аудиторской деятельности по их запросам копии решений органов управления и специализированных органов СРОА; 7) оказывает содействие представителям совета по аудиторской деятельности в ознакомлении с деятельностью СРОА |

В отношении СРОА проводится обязательный аудит годовой БФО аудиторской организацией, являющейся членом другой СРОА.

Саморегулируемая организация аудиторов устанавливает требования к членству в ней аудиторских организаций, аудиторов, которые должны быть едиными соответственно для всех аудиторских организаций – членов саморегулируемой организации аудиторов и аудиторов - членов саморегулируемой организации аудиторов.

Требованиями к членству аудиторских организаций в СРОА являются следующие:

1) Аудиторская организация может иметь любую организационно-правовую форму, предусмотренную Гражданским кодексом РФ (гл. 4), кроме открытого акционерного общества (ОАО), государственного или муниципального унитарного предприятия. Аудиторская фирма не может быть открытым акционерным обществом, так как вследствие свободной купли-продажи акции ОАО на вторичном рынке ценных бумаг принцип независимости может быть нарушен.

Аудиторская фирма не может быть унитарным предприятием (государственным или муниципальным) в силу того, что унитарное предприятие не может обеспечить, независимость аудита, которую устанавливает ст. 1 Федерального закона.

2) Численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее трех;

3) Доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51 процента;

4) Численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50 процентов состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации должно быть аудитором. В случае, если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией:

5) Безупречная деловая репутация;

6) Наличие и соблюдения правил осуществления внутреннего контроля качества работы;

7) Уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею;

8) Уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов.

Требованиями к членству аудиторов в саморегулируемой организации аудиторов являются следующие требования:

1) Наличие квалификационного аттестата аудитора;

2) Безупречная делова (профессиональная) репутация;

3) Уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею;

4) Уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов;

5) Наличие и соблюдения правил осуществления внутреннего контроля качества работы – для индивидуального аудитора.

Субъектами осуществления аудиторской деятельности в РФ выступают аудиторские организации и индивидуальные аудиторы.

В соответствии со ст. 3 ФЗ № 307 аудиторская организация - коммерческая организация, являющаяся членом одной из СРОА.

Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций СРОА, членом которой такая организация является. Если сведения не внесены в реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц, то коммерческая организация не вправе использовать в своем наименовании слово «аудиторская», а также производные слова от слова «аудит».

В ст. 4 ФЗ № 307 указано, что аудитор - это физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРОА.

Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций.

Аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организацией, вправе участвовать в осуществлении аудиторской организацией аудиторской деятельности, а также в оказании прочих, связанных с аудиторской деятельностью услуг.

В ст. 1 п. 6 ФЗ № 307 указано, что индивидуальный аудитор - индивидуальный предприниматель, осуществляющие аудиторскую деятельность.

Подразумевается, что индивидуальный аудитор - это физическое лицо, получившее квалификационный аттестат аудитора, являющееся членом одной из СРОА, зарегистрировавшееся в качестве индивидуального предпринимателя.

В соответствии с п. 4 ст. 4, индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать прочие, связанные с аудиторской деятельностью услуги, если иное не предусмотрено ФЗ № 307.

Дата: 2018-11-18, просмотров: 866.