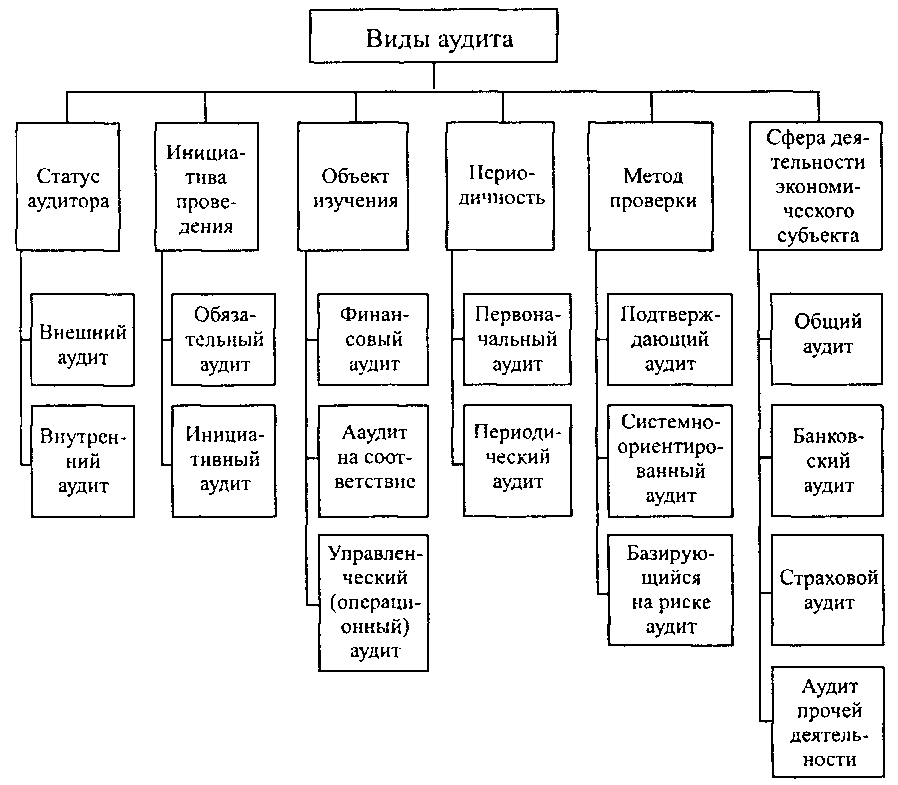

В отечественной теории и практике аудита признается система его классификации, в основу которой положены такие признаки, как статус аудитора, принцип инициативы, объект изучения, сфера деятельности клиента, периодичность проведения и применяемые методы, что показано на рисунке 1.2.

Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского учета и финансовой отчетности хозяйствующего субъекта.

Внутренний аудит представляет собой независимую деятельность в организации по проверке и оценке ее работы в интересах руководителей. Цель данного аудита – помочь сотрудникам организации эффективно выполнять свои функции. Проводят аудит аудиторы, работающие непосредственно в данной организации. В организациях может и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

По своему характеру внешний (независимый) и внутренний аудиты имеют общие черты, но существуют и принципиальные отличия (таблице 1.1).

Инициативный аудит – это аудит, который проводится по решению руководства предприятия или его учредителя. Основная цель данного аудита – выявить недостатки в ведении бухгалтерского учета, составлении отчетности, налогообложении, провести анализ финансового состояния хозяйствующего объекта и помочь ему в организации учета и отчетности. Инициативный аудит может быть комплексным или тематическим, т.е. в этом случае контролю и анализу подвергаются только отдельные разделы и участки учета.

Обязательный аудит – это ежегодная аудиторская проверка, проведение которой обусловлено прямым указанием в Федеральном законе "Об аудиторской деятельности" и других федеральных законах и нормативных актах. Основная цель обязательного аудита – подтверждение достоверности бухгалтерской финансовой отчетности.

Причины необходимости проведения обязательного аудита:

1. Субъекты обязательного аудита, как правило, работают с денежными средствами физических или юридических лиц (банки, страховые организации, негосударственные пенсионные фонды, открытые акционерные общества). В случае аудита таких экономических субъектов аудитор выступает посредником между проверяемым экономическим субъектом и заинтересованным в деятельности экономического субъекта, но не вполне квалифицированным пользователем бухгалтерской отчётности.

Рисунок 1.2 – Классификация и виды аудита

2. Устанавливая обязанность подтверждения отчётности предприятий, имеющих большой объём выручки от реализации, размера имущества, государство таким образом организует контроль деятельности этих предприятий как крупных налогоплательщиков.

В соответствии со ст. Закона «Об аудиторской деятельности» предусмотрены следующе критерии обязательного аудита:

1) если организация имеет организационно-правовую форму акционерного общества;

2) если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, товарной , валютной или фондовой биржей , негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

Таблица 1.1 – Сравнительная характеристика внутреннего и внешнего аудита

Внутренний аудит

Осуществляется штатными специалистами экономического субъекта (внутренними аудиторами, ревизорами, членами инвентаризационной комиссии)

Основная цель состоит в оценке эффективности функционирования системы управления, повышения рентабельности и обеспечения финансового благополучия

Задачи определяются руководством исходя из потребностей управления и интересов пользователей

Объекты исследования связанны с текущим обеспечениям сохранности имущества контролем эффективности использования ресурсов и внутренней отчётности

Организация работы направлена на выполнение конкретных заданий руководства и функциональных обязанностей

Ориентируется по функциональному и линейному управлению в данной хозяйственной организации

Документальное оформление результатов определяется набором внутренней отчётности документации

Ответственность перед руководством за выполнение должностных обязанностей

Взаимоотношения с руководством регулируется Трудовым кодексом внутренними нормативными документами организации

Осуществляется по мере необходимости и на основе договорных обязательств

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг , иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, а также консолидированной отчетности проводится только аудиторскими организациями.

Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 21 июля 2005 г. № 94-Ф3 « О размещении заказов на поставки товаров выполнение работ, оказание услуг для государственных и муниципальных нужд».

Подтверждающий аудит - характеризуется тем, что при проведении проверки аудитор проверяет и подтверждает практически каждую хозяйственную операцию, параллельно с бухгалтером создает собственные учетные регистры.

Системно-ориентированный аудит - предусматривает наблюдение систем, которые контролируют операции. Данная функция позволяет аудиторам проводить экспертизу на основе внутреннего контроля. При хорошей работе системы внутреннего контроля облегчается проведение внешнего аудита.

Базирующийся на риске — это такой аудит, когда проверка может производиться выборочно в основном - узких мест (критических точек) в работе предприятия. Сосредоточив аудиторскую работу в областях, где риски выше, можно сократить время, затрачиваемое на проверку областей с низким риском.

Финансовый аудит (аудит финансовой отчетности) предусматривает оценку достоверности финансовой информации. В качестве критериев оценки обычно используют общепринятые принципы организации бухгалтерского учета. Проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов.

Аудит на соответствие - проверяется соблюдение предприятием конкретных правил, норм, законов, инструкций, договорных обязательств, которые оказывают воздействие на результаты операции или отчеты. В процессе проверки на соответствие устанавливают, соответствует ли деятельность предприятия его уставу, правильно ли начисляются средства на оплату труда, обоснованно ли производится начисление и уплата налогов и др. Проверки на соответствие требуют установления соответствующих критериев для оценки финансовой отчетности.

Управленческий (операционный) аудит — используется для проверки процедур и методов функционирования предприятия, для оценки производительности и эффективности. Его можно эффективно использовать для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и др. Иногда его называют еще аудитом эффективности работы предприятия или деятельности администрации. В зависимости от намеченных целей управленческий (операционный) аудит проводится: на межотраслевом, отраслевом, внутрихозяйственном уровнях внешними или внутренними аудиторами; в интересах внешних или внутренних пользователей.

По периодичности осуществления аудиторских проверок различают первоначальный и периодический аудит. Первоначальный аудит проводится на данном предприятии (организации) впервые. Периодический аудит - как правило, ежегодно. Это позволяет установить длительное сотрудничество между аудитором и клиентом, повысить качество проверок, дать более объективную оценку экономического субъекта и его деятельности.

Данная классификация не является исчерпывающей, расширение и углубление сферы аудиторских услуг позволит определить новые виды и направления аудиторской деятельности.

Дата: 2018-11-18, просмотров: 1181.