Попробуем определить этап ЖЦО компании «Альтэр» и разработать для нее эффективную систему мотивации, характерную для данной стадии и способствующую дальнейшему положительному развитию компании.

Для определения на какой стадии ЖЦО находится компания «Альтэр» недостаточно проанализировать только систему мотивации компании. Необходимо, также провести анализ организационной структуры компании, функций планирования, контроля и определить влияние лидера на развитие компании.

Организационную структуру компании «Альтэр» можно определить, как функциональную. Группировка персонала осуществляется по функциональным задачам, но если такие подразделения, как бухгалтерия и транспортно-логистический отдел достаточно формализованы т.е. за каждым сотрудником закреплены его функциональные обязанности, то отделы продаж и закупок не имеют четкой структуры. Например, один и тот же сотрудник может осуществлять как закуп товара, так и его продажу. Практически решение той или иной задачи поручается тому сотруднику, который в данный момент свободен.

Вся власть сосредоточена в руках основателя компании. Он пытается контролировать все процессы, кроме функционирования бухгалтерии. Даже ставя перед подчиненными тактические задачи, он на любом этапе может вмешаться в процесс и внести коррективы в соответствии со своим виденьем решения данной задачи. Эти коррективы часто оказываются не эффективными и порождают неразбериху. Возникает необходимость перестраивать формализованный процесс выполнения типовой задачи. При этом руководитель отвлекается от решения стратегических задач, стоящих перед компанией. Делегирование полномочий происходит в урезанной форме. Сотрудник, которому поручено решение проблемы, не самостоятелен и действует с оглядкой на руководителя.

Планирование носит эпизодический характер. Миссия компании не имеет четко выраженной формулировки. Планы расплывчаты и носят краткосрочный характер. Планирование осуществляется как реагирование на изменения окружающей внешней среды компании. Нет очерченной продуктовой направленности. Собственник компании, стремясь расширить бизнес, делает попытки выйти на такие рынки, как:

- рынок торговли замороженной рыбой;

- рынок мясных консервов;

- рынок замороженных овощей;

- рынок твердых и плавленых сыров;

Все эти попытки, без проведения маркетинговых исследований рынка, без разработки стратегических планов входа на рынок, без концентрации необходимых ресурсов, и без какого-либо опыта работы на данном рынке оканчиваются провалом. Компания уходит с этих рынков, неся потери ресурсов, времени, которые можно было направить на расширение охвата рынка замороженных мясопродуктов.

Контроль над выполнением поставленных задач носит случайно- периодический характер. Основатель, стараясь охватить контролем работу всех подразделений компании, не может это осуществлять на практике. Таким образом, функция контроля на предприятии не реализуется. Постоянный контроль основатель осуществляет только за движением финансовых и, большей части, товарных потоков.

Мотивация в компании «Альтэр» носит исключительно материальный характер. Формирование коллектива компании происходило по принципу: есть работа, принимаем сотрудника. При приеме на работу профессиональные навыки и опыт работы не всегда были определяющим фактором. На первом месте стояла абсолютная лояльность к руководству и положительные рекомендации. Фактически происходило трудоустройство по знакомству. Размер вознаграждения сотрудника определялся при приеме на работу в ходе собеседования. Он зависел от должности и от представлений собственника, сколько должен получать данный сотрудник. При этом должностные обязанности сотрудника оговаривались в общих чертах.

Должностных инструкций в компании не существует. Часто принятый сотрудник выполняет работу не соответствующую его должности. Формализованной системы оплаты труда в компании нет. Индексация заработной платы проводится вследствие роста уровня оплаты труда в отрасли. Решение о повышении размера заработной платы принимает собственник, он же определяет размер индексации, исходя из субъективной оценки полезности сотрудника для компании. Премии сотрудникам выплачиваются за переработку, и за работу в выходные и праздничные дни. Так же всем сотрудникам компании выплачивается премия по итогам года.

Распространено кредитование сотрудников за счет средств компании. Кредит предоставляется для текущих нужд сотрудников компании и является беспроцентным. Погашение осуществляется ежемесячно, путем удержания оговоренной части заработной платы. Иные формы материального стимулирования сотрудников компании не применяются. Нематериальное стимулирование в компании не практикуется.

Попытаемся обобщить, что представляет собой компания «Альтэр» на момент исследования, и какие функции реализуются не достаточно или вообще не реализуются:

1. Не определена миссия организации.

2. Нет организационной структуры компании.

3. Нет прописанных должностных инструкций и закрепленных обязанностей.

4. Управление компанией чрезмерно централизованно. Попытки руководителя делегировать полномочия приводят к децентрализации власти и хаосу.

5. Функция контроля, с одной стороны, носит тотальный характер, с другой, большое количество задач остается без контроля и не решается вообще.

6. Мотивация сотрудников построена на основе случайных решений. Система материального стимулирования ограничена фиксированной заработной платой и выплатой премий не за выполненную работу, а за сверхурочное нахождение на рабочем месте.

Несмотря на перечисленные выше проблемы, компания, благодаря таланту собственника, его приверженности делу и предпринимательские способности, а так же опыту ведущих сотрудников, достаточно успешно работает на рынке продавцов замороженных мясопродуктов. Но в последнее время в компании наметились тенденции, которые могут привести к «утечке» опытных специалистов компании проработавших в ней не один год. Одной из главных причин, является несовершенство системы мотивации, принятой в компании «Альтэр». Часть сотрудников считает, что размер заработной платы, которую они получают, не соответствует объему выполняемой работы, т.е. зарплата низкая. С другой стороны, существует мнение, что некоторые сотрудники получают не заслуженно высокую заработную плату. Возникают конфликтные ситуации.

Что следует предпринять руководству компании, чтобы не допустить развала коллектива и банкротства? Как удержать ценных сотрудников и погасить конфликтную ситуацию? Как выбрать верное направление развития компании в целом и системы мотивации сотрудников в частности?

Простое изменение системы оплаты труда в компании «Альтэр» не поможет разрешить конфликты назревшие в коллективе. Проблема лежит гораздо глубже и носит системный характер. Следовательно, и решение должно быть системным.

Для того чтобы определить в каком направлении следует двигаться, необходимо определить, где находишься. Применительно к нашей ситуации, необходимо определить, на каком этапе развития находится компания «Альтэр». Опираясь на теорию Жизненного цикла организации И. Адизеса и сравнив характеристики компании «Альтэр» и характерные параметры «эталонной» организации, описанные в теории, можно предположить, с высокой долей вероятности, что компания «Альтэр» находится на стадии «Давай-давай». Следуя той же теории, определяем, что следующим этапом развития организации является стадия «Юности». Чтобы компания развивалась ей необходимо преодолеть «западню основателя». Тогда становится возможным провести реструктуризацию компании. Поэтапно определим, какие необходимы мероприятия.

1. Определить стратегический для компании сегмент рынка.

2. Сосредоточить все ресурсы компании, накопленный опыт и наработанные бизнес-процессы на охват выбранного сегмента рынка.

3. Выработать миссию компании и сформировать основные цели.

4. Прописать должностные обязанности и определит основные задачи для каждого сотрудника компании.

5. Выстроить структуру организации в соответствии с реализуемой стратегией.

6. Опираясь на сформированную структуру организации, должностные инструкции, поставленные задачи, разработать систему стимулирования сотрудников компании.

Это идеализированные рекомендации, на практике очень часто реализовать описанные мероприятия в полном объеме очень сложно. Основным препятствием для реализации реструктуризации компании, как это ни парадоксально, является сам собственник. Точнее его воля для принятия изменений и компетенция, чтобы понять и принять их необходимость.

При наличии воли, но отсутствия компетенции, собственник привлекает менеджера со стороны. Но привлеченный со стороны управляющий не способен провести реорганизацию компании, т.к. собственник «ненавидит» идею своей замены.

И. Адизес в этой ситуации рекомендует: «Организации достигшей данного этапа следует отказаться от абсолютной монархии в пользу конституционной монархии»[22]. Таким образом, решение заключается в деперсонализации процесса интеграции. Этим процессом не должен больше заниматься кто-то один. Интеграция должна быть систематизирована и формализована в управленческую функцию.

В аномальной ситуации, когда лидер не может разработать и внедрить административную подсистему и политику интеграции, необходимо привлекать внешние силы, либо использовать консультанта, к советам которого, прислушивался бы лидер, либо проводить замену руководства компании.

Решив описанную выше проблему, компания как бы рождается заново и продолжает свое развитие.

Рассмотрим подробнее построение обновленной структуры компании и системы мотивации сотрудников в рамках теории ЖЦО.

Как уже было отмечено ранее, как таковой системы мотивации сотрудников компании «Альтэр» не существует. Подобное положение дел с мотивацией отмечает И. Адизес в своей теории ЖЦО, характерное для стадии «Давай-давай».

При разработке блока рекомендаций для построения системы мотивации сотрудников в компании «Альтэр», будем ориентироваться на перспективное развитие и дальнейший переход на стадию ЖЦО - «Юность».

Выработаем для компании «Альтэр» ориентировочную организационную структуру.

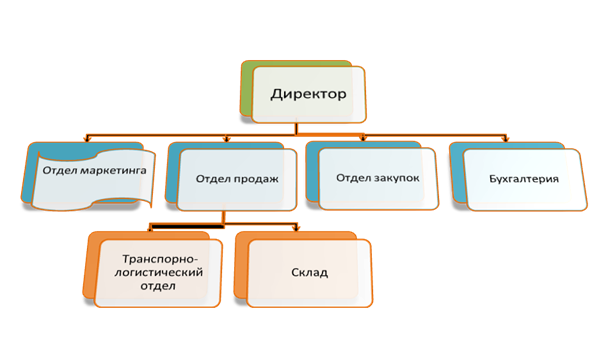

1. Сегмент рынка: Рынок оптовых и мелкооптовых покупателей замороженного мяса для продажи и переработки.

2. Миссия компании: Максимальное качественное и ассортиментное удовлетворение потребностей оптовых покупателей.

3. Поставим основные задачи и определим кадровый состав отделов компании:

a. Директор: разработка стратегии компании, постановка тактических задач для отделов, общее руководство и контроль.

b. Отдел продаж: Продажи, поиск новых клиентов, определение ассортиментного спроса клиентов компании, взаимодействие с отделом закупок.

c. Отдел закупок: Мониторинг рынка крупных операторов ввозящих в РФ импортные замороженные мясопродукты, поиск поставщиков, заключение договоров поставки на максимально выгодных для компании «Альтэр» условиях. Контроль запасов.

d. Транспортно - логистический отдел: организация транспортно - логистического сопровождения сделок, погрузочные, разгрузочные работы.

e. Склад: приемка, отгрузка и хранение товара в соответствии с санитарными, ветеринарными нормами. Контроль температурного режима. Взаимодействие с отделом закупок по остаткам товара.

f. Бухгалтерия: ведение бухгалтерского учета, работа с налоговыми органами и фондами, начисление заработной платы.

Организационная структура (перспективная) компании «Альтэр» отображена на рис. 2.5. Отдельно выделен отдел маркетинга. Введение этого отдела рассматривается с учетом дальнейшего развития компании «Альтэр» и перспективами диверсификации.

Теперь опираясь на выстроенную структуру компании, разработаем систему материальной мотивации сотрудников, как это предписывает И. Адизес. Исходя из миссии компании, нагрузка по реализации основного бизнеса ложится на отделы продаж и закупок. Остальные подразделения будут обеспечивать работу этих двух отделов. Для мотивации сотрудников отделов продаж и закупок рекомендуем:

1. Заработную плату составить из двух частей основной (базовой) и переменной.

2. Базовую часть заработной платы назначать в зависимости от:

-профессионального опыта;

- знаний;

- способности к самостоятельным решениям;

- занимаемой должности (уровня ответственности);

- средней базовой заработной платой по отрасли.

Переменная часть заработной платы для сотрудников отделов продаж и закупок может быть, в процентном соотношении к базовой, весьма значительной. Это связано с тем, что результат работы каждого сотрудника этих отделов можно количественно оценить. Но увязывать размер переменной части с одним показателем – объемом продаж не верно. Реализуя принятую миссию компании, порекомендуем начислять переменную часть заработной платы по бонусной системе. В систему бонусных показателей включим:

Рис.2.5 Организационная структура компании «Альтэр»

1. Для отдела продаж:

- объем продаж ;

- размер клиентской базы;

- процент вновь привлеченных клиентов;

- удовлетворенность клиента полнотой ассортимента.

2. Для отдела закупок:

- объем продаж;

- эффективность оборота запасов.

Система бонусов предполагает анализ соответствия проделанной работы целям, которые поставлены перед каждым сотрудником отдела. При этом для каждой цели установим определенный коэффициент, отражающий ее значимость относительно других целей. Пример приведен в табл. 2:

Табл. 2.3

Сводная таблица коэффициентов прибавки

Показатель: Значимость, в % Отдел:

| Размер клиентской базы | 15 | ОП |

| Процент вновь привлеченных клиентов | 25 | ОП |

| Удовлетворенность клиента полнотой ассортимента | 40 | ОП |

| Объем продаж | 20 | ОП\ОЗ |

| Эффективность оборота запасов | 80 | ОЗ |

Система бонусов обеспечит объективную оценку вклада сотрудника и позволит разрешить конфликтные ситуации, возникавшие в коллективе. Прозрачность и объективность позволит снять напряженность, исчезнет предмет разногласий и споров по вопросу справедливости размера заработной платы.

Так же для стимулирования коллективной работы, рекомендуем бонусные выплаты по итогам работы отделов, годовые и (или) квартальные.

Для сотрудников транспортно-логистического отдела и склада рекомендуем применить оплату труда так же с постоянной и переменной составляющей. Так как оценить количественно работу сотрудников этих подразделений сложнее, привяжем переменную составляющую к одному показателю – объему реализованной продукции. В процентном выражении размер переменной составляющей должен быть значительно меньше, чем у сотрудников отдела продаж и отдела закупок, в связи с тем, что эти отделы влияют на данный показатель только косвенно. Он должен составлять, примерно, 20-30 процентов от общей суммы заработной платы.

Оплату труда сотрудников бухгалтерии мы бы рекомендовали не увязывать с отдельными показателями работы предприятия, а назначить базовую заработную плату в соответствии со средним уровнем оплаты труда бухгалтеров и включить бухгалтерию в систему премирования, наряду с другими отделами компании, по результатам работы в целом по итогам года.

Разработанная система мотивации не может быть успешно реализована в отрыве от построения остальных систем и структур компании. Для эффективного функционирования, необходимо также ввести процедуру контроля, которая в свою очередь включает системы сбора, обработки и интерпретации показателей работы компании. И в дальнейшем, после успешного внедрения и адаптации рекомендованной системы материального стимулирования, необходимо периодически сверять ее и корректировать в зависимости от изменений миссии, организационной структуры или других систем компании.

Заключение

Целью данной курсовой работы было установить, как влияет на систему мотивации этап развития компании согласно теории ЖЦО, и как построить эту систему мотивации, чтобы она максимально соответствовала этапу ЖЦО. Т.е. не возникало противоречий системы мотивации и характерного организационного построения компании.

Для этого мы сначала разобрали теоретические подходы к мотивации вообще и материального стимулирования в частности. Далее подробно рассмотрели теории ЖЦО И. Адизеса и Грейнера. Выявили характерные особенности соответствующие каждому этапу ЖЦО.

В практической части работы мы провели исследование действующей компании. На первом этапе исследований мы описали сложившуюся организационную структуру, определили роль лидера и его влияние на развитие компании, а так же рассмотрели систему мотивации принятую в компании. Была описана проблема назревшая в компании и ее возможное влияние на дальнейшую судьбу компании.

Второй этап был посвящен определению, на каком цикле развития находится исследуемая компания «Альтэр». Путем сравнения с описанием характеристик «эталонных» организаций, подробно описанных И. Адизесом, было выявлено соответствие этапу ЖЦО – «Давай-давай».

На третьем этапе мы разработали рекомендации для руководства компании «Альтэр». Следование этим рекомендациям позволит компании не только разрешить конфликтные ситуации, назревшие в коллективе, но и выстроить структуру компании с учетом перспектив развития и дальнейшего перехода на следующий этап ЖЦО.

Список литературы:

1. Адизес И. Управление жизненным циклом корпорации/Пер. с англ. под науч. ред. А.Г. Сеферяна. – Спб.: Питер, 2007. – 384.: ил. – (Серия «Теория менеджмента»)

2. Аксенова Е.А., Базаров Т.Ю., Еремин Б.Л., Малиновский П.В., Малиновская Н.М.. Управление персоналом: Учебник для вузов/ Под ред. Т.Ю. Базарова, Б.Л. Еремина. — М.: Банки и биржи, ЮНИТИ, 1998. - 423 с.

3. Биггарт Н. Социальная организация и экономическое развитие [Электронный курс]. – Режим доступа:http://www.distance.ru (дата обращения: 20.04.2009).

4. Бодди Д., Пэйтон Р. Основы менеджмента: Пер. с англ./Под ред. Ю.Н. Каптуревского – Спб: Издательство «Питер», 1999. – 816 с.: ил. – (Серия «Теория и практика менеджмента»)

5. Ветлужских Е. Мотивация и оплата труда: Инструменты. Методики. Практика/Елена Ветлужских. – М.: Альпина Бизнес Букс, 2007. – 133с.

6. Ивашковская И.В. Становление корпорации в контексте жизненного цикла организации / И.В. Ивашковская, Г.Н. Константинов, С.Р. Филонович// Российский журнал менеджмента. – 2004. - №4. - С. 19-34

7. Каверин С.Б. Мотивация труда. М.: Изд-во «Институт психологии РАН», 1998. – 224 с.

8. Маслов Е.В. Управление персоналом предприятия: Учебное пособие/Под ред. П.В, Шеметова.– М.: ИНФРА-М; Новосибирск: НГАЭиУ, 1999. – 312 с.

9. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2002. – 704 с.

10. Милаш Е. Система премирования: Социальное и моральное стимулирование/Кадровые решения. – 2006. - №5. – с. 77-81

11. Филонович С.Р. Использование моделей жизненного цикла в организационной диагностике / С.Р. Филонович // Социологические исследования. - 2005. - №4. - С. 53-64

12. Хекхаузен Х. Мотивация и деятельность. Учебное пособие для ВУЗов. - Питер; Изд. 2-е, дополненной, 2003. – 860 стр.

13. Широкова Г.В. Жизненный цикл организации: эмпирические исследования и теоретические подходы. /С.Р. Широкова// Российский журнал менеджмента. – 2007. - Том 5. - №3. - С. 85-90.

14. Широкова Г.В. Управленческие стереотипы и жизненный цикл организации./Г.В. Широкова// Вестник СПбГУ. – 2005. - Сер. 8. - Вып. 2. - С. 42-57

15. Широкова Г.В. Особенности формирования жизненных циклов российских компаний (эмпирический анализ) / Г.В. Широкова, И.С. Меркурьева, О.Ю. Серова// Российский журнал менеджмента. – 2006. - Том 4. - №3. - С. 23-26.

16. Широкова Г.В. Модели жизненных циклов организаций: теоретический анализ и эмпирические исследования/Г.В. Широкова, О.Ю. Серова// Вестник СПбГУ. – 2006. - сер. 8. - вып.1. - С. 3-28

17. Журнал «управление персоналом», 2007 №13-14

Приложение №1

Дата: 2019-12-10, просмотров: 2755.