Основные средства – это материальные активы, действующие в течение длительного периода времени (более одного года), как в сфере материального производства, так и в непроизводственной сфере.

В соответствии с принципом соотнесения доходов и расходов затраты на приобретение или самостоятельное создание основных средств переносятся на себестоимость реализованных товаров и услуг частями, постепенно.

Основными признаками основных средств (материальных активов) являются:

а) наличие физической формы и содержания (здания, земля, оборудование);

б) использование непосредственно в деятельности субъекта для производства продукции, работ и услуг;

в) способность приносить выгоду в течение нескольких отчетных периодов.

В зависимости от учета переноса стоимости активов на продукцию различают три вида:

1) Активы, стоимость которых убывает в результате износа и переносится на стоимость продукции методом амортизации (здания, сооружения, оборудование).

2) Активы, стоимость которых убывает в результате их физического истощения (природные ископаемые, водные и лесные ресурсы).

3) Активы, стоимость которых в ходе производственной деятельности не убывает (земля, библиотечные фонды).[1,с.9].

К основным средствам относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, специальные инструменты и прочие основные средства. [2,с.31].

Бухгалтерский учет основных средств организуется субъектом в соответствии со Стандартом бухгалтерского учета № 6 "Учет основных средств" и методическими рекомендациями к нему. Этот стандарт определяет методику учета основных средств, принадлежащих субъекту на праве собственности, хозяйственного ведения или оперативного управления.

При отражении информации, касающейся основных средств в финансовой отчетности по международным стандартам, руководствуются принципами МСФО 16 "Основные средства", а также МСФО 4 "Амортизация" и МСФО 36 "Обесценение активов".

В бухгалтерском учете основные средства учитываются по каждому инвентарному объекту в суммах, округленных до целых тенге. Инвентарным объектом считают законченное устройство со всеми относящимися к нему приспособлениями и принадлежностями, или отдельно конструктивно обособленный предмет. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций.

Учет основных средств организуется в бухгалтерии ТОО "Апрель" по классификационным группам в разрезе инвентарных объектов. Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер проставляется на объекте и в первичных документах и сохраняется за объектом на весь период его нахождения в организации. На основании соответствующих документов все объекты основных средств должны быть своевременно и полностью оприходованы. Поступившие на предприятие объекты основных средств принимаются специальной комиссией, которая создается по распоряжению руководителя предприятия.

Важным условием правильной организации бухгалтерского учета основных средств является их классификация.

Научно обоснованная классификация основных средств является необходимым условием единообразной группировки их в учете и отчетности.

Группировка основных средств в учете осуществляется в соответствии с действующей в настоящее время типовой классификацией основных средств. [5,с.140]

В зависимости от сферы применения основных средств и в целях налогообложения она подразделяются на:

- средства производственного назначения, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- средства непроизводственного назначения - предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные средства не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств.

По принадлежности основные средства делятся на собственные и арендованные.

Собственные – это основные средства, которые принадлежат субъекту и получают отражение на балансе.

Арендованные – основные средства, полученные от другого субъекта по договору аренды на установленный в нем срок.

В данной работе мною будет рассмотрен учет именно собственных основных средств так как рассматриваемое и анализируемое в данной дипломной работе ТОО "Апрель" использует в своей производственно-хозяйственной деятельности только собственные основные средства.

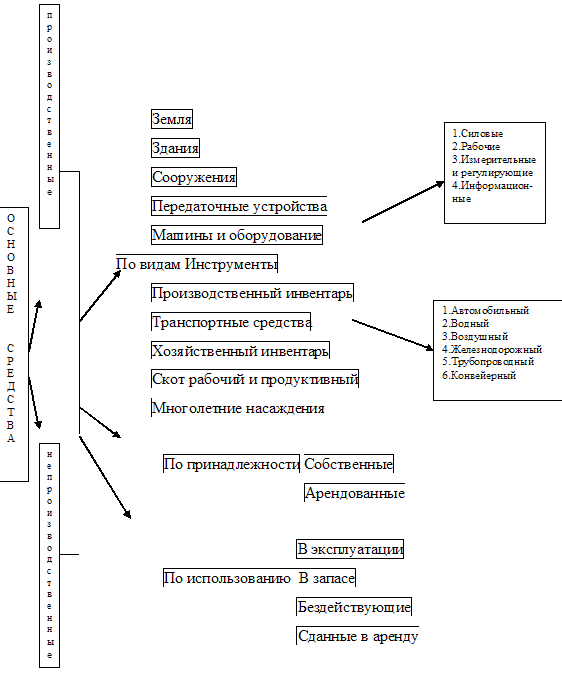

По характеру использования основные средства делят на действующие, бездействующие (законсервированные) и находящиеся в запасе. К действующим относятся средства, находящиеся в эксплуатации, бездействующие – это временно не используемые основные средства в связи с консервацией или по другим причинам, к находящимся в запасе относят объекты, которые составляют запас, образуемый в плановом порядке для замены действующих.[4,с.42]. Классификация основных средств представлена на рисунке 1.

По вещественному составу основные средства подразделяют на инвентарные и неинвентарные. К инвентарным относятся объекты, имеющие вещественное содержание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины, оборудование). К неинвентарным относятся капитальные вложения в земельные, лесные и водные угодья (кроме сооружений), то есть затраты, не имеющие вещественной формы (планировка земельных участков, корчевка площадей под пашню, капитальные затраты в арендованные основные средства).

Основные средства - важнейшая и преобладающая часть всех средств в промышленности (имеются в виду основные и оборотные средства, а также фонды обращения). Они характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности. [5, с.68]

Рисунок 1 Классификация основных средств

Каждая группа состоит из множества разнообразных средств труда. В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования. Инструменты и инвентарь учитываются в составе основных средств только в том случае, если они служат больше одного года и стоят не менее 40 Месячных расчетных показателей.

Здания и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные средства производственного назначения.

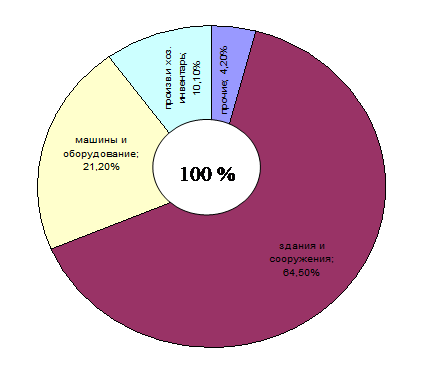

Состав и структура основных производственных средств производственного предприятия ТОО "Апрель" представлены в таблице 1

Таблица 1. Состав и структура основных средств ТОО "Апрель" по состоянию на 01.01.2006 г.

| Виды основных производственных средств | Первоначальная стоимость (Тыс.тенге) | Удельный вес , % |

| 1.Здания и сооружения | 6400 | 64,5 % |

| 2.Машины и оборудование | 2100 | 21,2 % |

| 3.Производственный и хозяйственный инвентарь | 1000 | 10,1 % |

| 4.Прочие | 420 | 4,2 % |

| ИТОГО | 9920 | 100 % |

Соотношение отдельных групп основных средств в их общем объеме представляет собой видовую (производственную) структуру основных средств. В зависимости от непосредственного участия в производственном процессе производственные основные средства подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных средств). Также структуру основных средств ТОО "Апрель" представлена на рисунке 2.

Рисунок 2 Структура основных средств ТОО "Апрель" по состоянию на 01.01.2006г.

В учете основных средств выделяют первоначальную, текущую, балансовую стоимость, стоимость реализации, ликвидационную стоимость и амортизируемую стоимость основных средств. [6, с.110]

Первоначальная стоимость. В повседневной практике основные средства учитываются и планируются по первоначальной стоимости. Она представляет собой стоимость приобретения или создания основных средств. Машины и оборудование принимаются на баланс предприятия по цене их приобретения, включающую оптовую цену, расходов на доставку, затраты на монтаж и установку. Первоначальная стоимость зданий, сооружений и передаточных устройств представляет собой сметную стоимость их создания, включающую стоимость строительно-монтажных работ и всех других затрат, связанных с проведением работ по введению этого объекта в действие. Все расходы, связанные с созданием основных средств осуществляются в действующих ценах.

Оценка основных средств по первоначальной стоимости нужна для определения суммы основных средств, закрепленные за данным предприятием

На основе первоначальной стоимости рассчитываются амортизация, а также показатели использования средств.

В ТОО "Апрель" основные средства отражаются в бухгалтерском учете в момент оприходования по первоначальной стоимости.

В соответствии с СБУ № 6 "Учет основных средств" в целях приведения первоначальной стоимости основных средств в соответствие с действующими ценами на определенную дату производится переоценка объектов, в результате которой основные средства отражаются в учете и отчетности по текущей стоимости.

Текущая стоимость – стоимость основных средств по действующим рыночным ценам на определенную дату.

Балансовая стоимость рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию, то есть это первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и финансовой отчетности.

Стоимость реализации – стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

Ликвидационная стоимость – стоимость запасных частей, лома, отходов и других ценных материалов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых затрат по выбытию, в оценке по ценам возможного использования.

Амортизируемая стоимость - разность между первоначальной и прогнозируемой ликвидационной стоимостью, которая систематически распределяется в виде амортизационных отчислений на расходы субъекта в течение всего срока полезной или нормативной службы, при этом:

- срок полезной службы – это период, в течение которого предприятие предполагает получение экономической выгоды от использования основных средств;

- срок нормативной службы – это период, в течение которого начисляется износ на основные средства в соответствии с установленными нормами.

Выбор предприятием учетной политики также играет важную роль.

В соответствии с СБУ № 1 "Учетная политика и ее раскрытие" каждое предприятие формирует и использует свою учетную политику.

Учетная политика – это совокупность способов, принимаемых руководителем субъекта для ведения бухгалтерского учета и раскрытия финансовой отчетности, в соответствии с их принципами и основами.[7,с.3].

Формирование учетной политики заключается в выборе одного из способов предлагаемых стандартами бухгалтерского учета, обосновании их, исходя из условий деятельности субъекта и принятии в качестве основы для ведения бухгалтерского учета и представления финансовой отчетности. Формирование учетной политики является важной и ответственной процедурой, которая влияет на подготовку и представление финансовой отчетности. Ответственность за формирование учетной политики лежит на руководителе субъекта.

В соответствии с законодательством Республики Казахстан основные средства отражаются в учете по стоимости приобретения, включая сумму уплаченного налога на добавленную стоимость с последующим списанием на себестоимость продукции (работ, услуг) по мере начисления износа (амортизации) в установленном порядке. Бухгалтерия закрепляет поступивший объект за материально ответственным лицом, открывает инвентарную карточку (форма № ОС-6), присваивает объекту инвентарный номер, вносит объект в инвентарный список (по месту нахождения, эксплуатации).

Дата: 2019-12-10, просмотров: 532.