Анализ реализации продукции

Рынок сбыта ЗАО «Рабочий» географически очень обширен и распространяется на весь Южный Федеральный Округ. Поэтому, в своей сбытовой деятельности, предприятию приходиться прибегать к помощи посредников. Более 95% продукции предприятия закупаются через оптовые склады. Эти фирмы затем поставляют продукцию в розничные магазины. Предприятие пытается строить свою работу таким образом, чтобы в Южном Федеральном Округе существовало как можно больше фирм, продвигающих ее продукцию. Кроме предоставления дилерских скидок в размере от 5 до 20%, фирма пытается заинтересовать оптовые предприятия, реализующие масложировую продукцию следующими методами:

· предоставление торгово-сбытовым фирмам бесплатных образцов продукции для его демонстрации потенциальным клиентам;

· совместное участие в специализированных выставках;

· обеспечение торгово-сбытовых фирм новейшей рекламной, коммерческой и технической информацией;

· бесплатное обучение персонала торгово-сбытовых фирм продажам выпускаемой продукции;

· проведения на территории Южного Федерального Округа различных рекламных и промо- акций.

В 2004 году 99 торговых фирм из всех регионов Южного Федерального Округа закупали продукцию ЗАО «Рабочий». Наибольшее количество масложировой продукции приобрели фирмы Ростова (28%) и Краснодара (37%). В 2003 году продукцию, выпускаемую предприятием, приобретали 67 фирм. Торгово-сбытовые фирмы Ростова приобрели 31% продукции, Краснодара – 38%.

При продажах ЗАО «Рабочий» масложировой продукции действует знаменитое правило «80 к 20». В 2003 году более 78% продукции, выпущенной и реализованной предприятием, было закуплено двадцатью торгово-сбытовыми фирмами. Данные за 2004 год подробно на момент написания данной работы не анализировались, но видно, что тенденция сохраняется.

Объем и структура различных товарных групп представлены на рисунках 3.1–3.3 и в таблице 3.1.

Таблица 3.1

Структура продаж ЗАО «Рабочий» в 2002-2004 гг., тыс. руб.

| Показатели | 2002 | доля в общем итоге, % | 2003 | доля в общем итоге, % | 2004 | доля в общем итоге, % |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 |

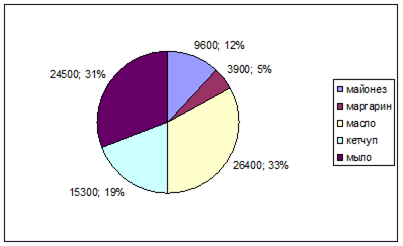

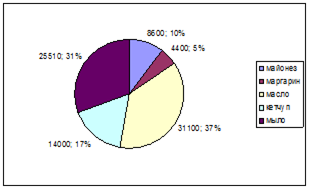

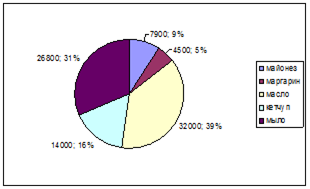

| майонез | 9600 | 12 | 8600 | 10 | 7900 | 9 |

| маргарин | 3900 | 5 | 4400 | 5 | 4500 | 5 |

| масло | 26400 | 33 | 31100 | 37 | 32000 | 39 |

| кетчуп | 15300 | 19 | 14000 | 17 | 14000 | 16 |

| мыло | 24500 | 31 | 25510 | 31 | 26800 | 31 |

| Итого | 79700 | 100 | 83610 | 100 | 85200 | 100 |

Рис 3.1. Объем продаж ЗАО «Рабочий» в 2002 году (в отпускных ценах без косвенных налогов), тыс. руб.

Рис 3.2. Объем продаж ЗАО «Рабочий» в 2003 году (в отпускных ценах без косвенных налогов), тыс. руб.

Рис 3.3. Объем продаж ЗАО «Рабочий» в 2004 году (в отпускных ценах без косвенных налогов), тыс. руб.

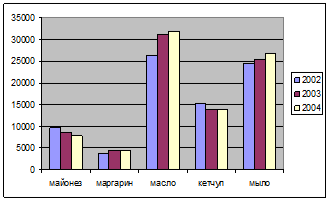

На рис. 3.4 представлено изменение объемов продаж по товарным группам в 2002-2004 годах.

Рис 3.4. Изменение объемов продаж ЗАО «Рабочий» в 2002-2004 годах

На основании проведенного анализа можно сделать следующие выводы:

· наибольшую долю в объеме продаж ЗАО «Рабочий» занимает масло; растет как его доля в общем объеме продаж предприятия, так и его объем продаж;

· доля хозяйственного мыла в общем объеме продаж остается неизменной, при этом продажи этого вида продукции растут;

· доля майонеза за рассматриваемый период снизилась с 12% до 9%, при этом имеет место тенденция к сокращению его продаж;

· доля маргарина остается неизменной, при этом его продажи не растут;

· объем продаж кетчупа сокращается, его доля в общем объеме уменьшилась с 19% в 2002 году, до 16% в 2004 г.

В таблице 3.2 представлены основные показатели деятельности предприятия в 2002-2004 годах:

Таблица 3.2

Расчет основных показателей ЗАО «Рабочий» в 2002-2004 годах

| № | Показатели | 2002 | 2003 | 2004 |

| 01 | 02 | 03 | 04 | 05 |

| 1 | Продукция (в отпускных ценах без косвенных налогов), тыс. руб. | 79700 | 83610 | 85200 |

| 2А | Производственный персонал, чел. | 381 | 382 | 382 |

| 2Б | Оплата труда с начислениями, тыс. руб. | 11628 | 11900 | 12100 |

| 3 | Материальные затраты, тыс. руб. | 50228 | 52428 | 54100 |

| 4 | Амортизация, тыс. руб. | 8311 | 8726 | 9050 |

| 5 | Основные производственные фонды, тыс. руб. | 74350 | 78581 | 81109 |

| 6 | Оборотные средства в товарно-материальных ценностях, тыс. руб. | 16007 | 16241 | 16300 |

| 7А | Производительность труда, руб. | 209186 | 218874 | 223037 |

| 7Б | Продукция на 1 руб. оплаты труда | 6,854 | 7,026 | 7,041 |

| 01 | 02 | 03 | 04 | 05 |

| 8 | Материалоотдача, руб. | 1,587 | 1,595 | 1,575 |

| 9 | Амортизационная отдача, руб. | 9,59 | 9,582 | 9,414 |

| 10 | Фондоотдача, руб. | 1,072 | 1,064 | 1,05 |

| 11 | Оборачиваемость оборотных средств, число оборотов | 4,979 | 5,148 | 5,227 |

| 12 | Себестоимость продаж, тыс. руб. | 70167 | 73054 | 75250 |

| 13 | Прибыль от продаж, тыс. руб. | 9533 | 10556 | 9950 |

Методика расчета показателей приведена ниже:

строка 7А = строка 1/строка 2А;

строка 7Б = строка 1/строка 2Б;

строка 8 = строка 1/строка 3;

строка 9 = строка 1/строка 4;

строка 10 = строка 1/строка 5;

строка 11 = строка 1/строка 6;

строка 12 = строка 2Б + строка 3 + строка 4;

строка 13 = строка 1 - строка 12.

Проведем факторный анализ продукции по методике, описанной в теоретической части. Объединим интересующие нас данные в таблицу 3.3.

Таблица 3.3

Анализ влияния различных факторов на производство готовой продукции ЗАО «Рабочий»

| Показатели | 2002 | 2003 | Отклонения (+,-) | Темп роста, % | 2004 | Отклонения (+,-) | Темп роста, % |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Продукция, тыс. руб. | 79700 | 83610 | +3910 | 104,91 | 85200 | +5500 | 106,9 |

| Производственный персонал, чел. | 381 | 382 | +1 | 100,26 | 382 | +1 | 100,26 |

| Материальные затраты, тыс. руб. | 50228 | 52428 | +2200 | 104,38 | 54100 | +3872 | 107,71 |

| Основные производственные фонды, тыс. руб. | 74350 | 78581 | +4231 | 105,69 | 81109 | +6759 | 109,09 |

| Производительность труда, руб. | 209186 | 218874 | +9688 | 104,63 | 223037 | +13851 | 106,62 |

| Материалоотдача, руб. | 1,587 | 1,595 | 0,008 | 100,5 | 1,575 | -0,012 | 99,24 |

| Фондоотдача, руб. | 1,072 | 1,064 | -0,008 | 99,25 | 1,05 | -0,022 | 97,95 |

Примечание: Отклонение и темпы роста приведены по отношению к базисному 2002 году.

Рассчитаем экстенсивное и интенсивное приращение объемов продаж продукции по каждому производственному фактору. Расчеты будем вести индексным методом (см. также П. 1):

В таблице 3.4 представлены доли экстенсивности и интенсивности в приращении объемов продаж по каждому производственному фактору.

Таблица 3.4

Влияние производственных факторов на изменения объемов продаж

| Показатели | 2003 | 2004 |

| 01 | 02 | 03 |

| Доля экстенсивности трудовых ресурсов | 0,053 | 0,038 |

| Доля интенсивности трудовых ресурсов | 0,047 | 0,062 |

| Доля экстенсивности материальных затрат | 0,892 | 1,117 |

| Доля интенсивности материальных затрат | 0,108 | -0,117 |

| Доля экстенсивности основных фондов | 1,16 | 1,317 |

| Доля интенсивности основных фондов | -0,16 | -0,317 |

Из таблицы 3.4 видно, что приращение объемов продаж происходит в основном за счет экстенсивных факторов. Велика только доля интенсивности использования трудовых ресурсов, но и у нее наблюдается тенденция к снижению.

∆NM = ∆M x λM (3.1)

где ∆NM – влияние изменения величины затрат материалов (экстенсивности);

∆M – отклонение материальных затрат;

λM – материалоотдача

∆Nλ1 = ∆ λM х M (3.2)

где ∆Nλ1 – влияние изменения материалоотдачи (интенсивности);

∆λM – отклонение материалоотдачи;

M – материальные затраты;

∆NR = ∆R x λR (3.3)

где ∆NR – влияние изменения количества сотрудников (экстенсивности);

∆R – отклонение количества сотрудников;

λM – производительность труда;

∆N λ2 = ∆ λR х R (3.4)

где ∆Nλ2 – влияние изменения производительности труда (интенсивности);

∆λR – отклонение производительности труда;

R – производственный персонал;

∆NF = ∆F x λF (3.5)

где ∆NF – влияние изменения основных производственных средств (экстенсивности);

∆F – отклонение основных производственных средств;

ΛF – фондоотдача;

∆Nλ3 = ∆ λF х F (3.6)

где ∆Nλ3 – влияние изменения фондоотдачи(интенсивности);

∆λF – отклонение фондоотдачи;

F – основные производственные средства;

Подробно расчеты приведены в Приложении.

Таблица 3.5.

Приращения объемов продукции по различным факторам, тыс. руб.

| Показатели | 2003 | 2004 |

| 01 | 02 | 03 |

| ∆NM | 3491,4 | 6145 |

| ∆Nλ1 | 419,42 | -649,2 |

| ∆NR | 209,19 | 209,19 |

| ∆N λ2 | 3700,82 | 5291,09 |

| ∆NF | 4535,63 | 7245,65 |

| ∆Nλ3 | -628,45 | -1784,4 |

Из таблицы 3.5 можно сделать выводы, аналогичные выводам к таблице 3.4.

Дата: 2019-12-10, просмотров: 394.