ДИПЛОМНАЯ РАБОТА

по дисциплине «Аудит и бухгалтерский учет»

по теме: «Учет и анализ готовой продукции (на примере ЗАО «Рабочий»)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

1. РОЛЬ И ЗАДАЧИ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ.. 7

1.1 Понятие и задачи учета готовой продукции. 7

1.2 Порядок оценки и учета готовой продукции. 9

1.3 Необходимость и задачи анализа готовой продукции. 27

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ В ЗАО «РАБОЧИЙ». 36

2.1 Организационно-экономическая характеристика ЗАО «РАБОЧИЙ». 36

2.2 Организация бухгалтерской службы предприятия. 39

2.3 Анализ учетной политики ЗАО «Рабочий». 41

2.4 Организация учета готовой продукции в ЗАО «Рабочий». 44

2.5 Предложения по совершенствованию учета готовой продукции. 51

3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ ЗАО «РАБОЧИЙ». 58

3.1 Анализ реализации продукции. 58

3.2 Анализ ритмичности производства и качества продукции. 65

3.3 Резервы увеличения выпуска и реализации продукции. 70

ЗАКЛЮЧЕНИЕ. 76

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 80

ПРИЛОЖЕНИЕ. 82

ВВЕДЕНИЕ

Доходы предприятия от обычных видов деятельности называются выручкой. Выручка предприятия состоит из следующих частей:

1) выручка от продаж – основная форма выручки для производственных предприятий – характеризует основную деятельность;

2) доходы от операционной деятельности, получаемые от совершения определенных хозяйственных операций, например сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.;

3) доходы от внереализационной деятельности, т.е. в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия, – курсовые разницы, безвозмездное получение активов, списание задолженности и т.д.

В отличие от выручки от продаж другие доходы называют прочими доходами – доходы от операционной деятельности, от внереализационной деятельности и доходы от чрезвычайных событий, не входящие в понятие выручки.

В случаях, если коммерческое предприятие является производителем каких-либо изделий, продукции, товаров, предназначенных для последующей продажи, то возникает необходимость в организации учета готовой продукции, поступающей на склад предприятия либо отпускаемой покупателям и соответственно выручки от продаж. Это определяет актуальность темы данной работы.

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком

Объем произведенной продукции юридического лица определяется без стоимости так называемого внутризаводского оборота.

Внутризаводским оборотом считается стоимость той части выработанных предприятием готовых изделий и полуфабрикатов, которая используется предприятием на собственные производственные нужды (кроме продукции, зачисленной в состав основных средств данного юридического лица).

Для успешного ведения дел необходимо иметь следующую информацию:

· сколько готовой продукции находится на складе предприятия,

· какие работы находятся в стадии исполнения,

· сколько продукции отгружено покупателям,

· какие работы приняты заказчиками,

· какие товары, работы и услуги оплачены заказчиками и покупателями и по каким ценам.

Цель данной работы – описать теоретические и практические принципы учета и анализа готовой продукции.

На основании цели выделим следующие задачи:

· рассмотреть учет движения продукции предприятия и ее оценку;

· проанализировать учет отгрузки готовой продукции, выполненных работ и оказанных услуг;

· рассмотреть вопросы обеспечения качества готовой продукции;

· изучить политику учета реализации продукции (работ, услуг);

· рассмотреть учет реализации;

· изучить основные проводки по учету готовой продукции, ее отгрузки и реализации.

Предмет исследования данной работы – вопросы организации учета готовой продукции, анализа ее объема и структуры, изучение качества готовых изделий и ритмичности производства.

Объект исследования – действующее предприятие ЗАО «Рабочий», занимающееся производством майонеза, маргарина, хозяйственного и туалетного мыла, масложировой продукции. Для оптимизации производственных и сбытовых процессов, в условиях рыночной экономики, предприятие нуждается в точном и своевременном учете готовой продукции.

Методологической основой работы послужили следующие нормативные документы:

· Федеральный Закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ,

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций с Инструкциями по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. №94-н.

· Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное приказом МФ РФ от 19.12.1998 № 60н;

· Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) ), утвержденное приказом МФ РФ от 30.03.2001 г. № 26н;

· Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом МФ РФ от 09.06.2001 г. № 44н;

· Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом МФ РФ от 06.05.99 г. № 32н;

· Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом МФ РФ от 06.05.99 г. № 33н.

Анализ реализации продукции

Рынок сбыта ЗАО «Рабочий» географически очень обширен и распространяется на весь Южный Федеральный Округ. Поэтому, в своей сбытовой деятельности, предприятию приходиться прибегать к помощи посредников. Более 95% продукции предприятия закупаются через оптовые склады. Эти фирмы затем поставляют продукцию в розничные магазины. Предприятие пытается строить свою работу таким образом, чтобы в Южном Федеральном Округе существовало как можно больше фирм, продвигающих ее продукцию. Кроме предоставления дилерских скидок в размере от 5 до 20%, фирма пытается заинтересовать оптовые предприятия, реализующие масложировую продукцию следующими методами:

· предоставление торгово-сбытовым фирмам бесплатных образцов продукции для его демонстрации потенциальным клиентам;

· совместное участие в специализированных выставках;

· обеспечение торгово-сбытовых фирм новейшей рекламной, коммерческой и технической информацией;

· бесплатное обучение персонала торгово-сбытовых фирм продажам выпускаемой продукции;

· проведения на территории Южного Федерального Округа различных рекламных и промо- акций.

В 2004 году 99 торговых фирм из всех регионов Южного Федерального Округа закупали продукцию ЗАО «Рабочий». Наибольшее количество масложировой продукции приобрели фирмы Ростова (28%) и Краснодара (37%). В 2003 году продукцию, выпускаемую предприятием, приобретали 67 фирм. Торгово-сбытовые фирмы Ростова приобрели 31% продукции, Краснодара – 38%.

При продажах ЗАО «Рабочий» масложировой продукции действует знаменитое правило «80 к 20». В 2003 году более 78% продукции, выпущенной и реализованной предприятием, было закуплено двадцатью торгово-сбытовыми фирмами. Данные за 2004 год подробно на момент написания данной работы не анализировались, но видно, что тенденция сохраняется.

Объем и структура различных товарных групп представлены на рисунках 3.1–3.3 и в таблице 3.1.

Таблица 3.1

Структура продаж ЗАО «Рабочий» в 2002-2004 гг., тыс. руб.

| Показатели | 2002 | доля в общем итоге, % | 2003 | доля в общем итоге, % | 2004 | доля в общем итоге, % |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 |

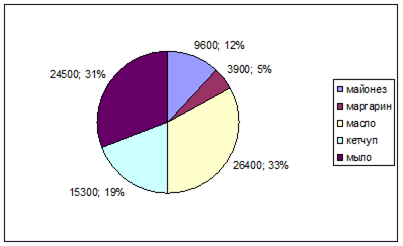

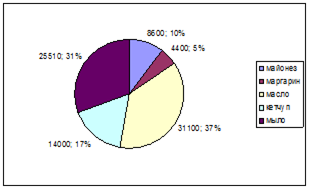

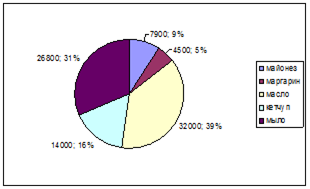

| майонез | 9600 | 12 | 8600 | 10 | 7900 | 9 |

| маргарин | 3900 | 5 | 4400 | 5 | 4500 | 5 |

| масло | 26400 | 33 | 31100 | 37 | 32000 | 39 |

| кетчуп | 15300 | 19 | 14000 | 17 | 14000 | 16 |

| мыло | 24500 | 31 | 25510 | 31 | 26800 | 31 |

| Итого | 79700 | 100 | 83610 | 100 | 85200 | 100 |

Рис 3.1. Объем продаж ЗАО «Рабочий» в 2002 году (в отпускных ценах без косвенных налогов), тыс. руб.

Рис 3.2. Объем продаж ЗАО «Рабочий» в 2003 году (в отпускных ценах без косвенных налогов), тыс. руб.

Рис 3.3. Объем продаж ЗАО «Рабочий» в 2004 году (в отпускных ценах без косвенных налогов), тыс. руб.

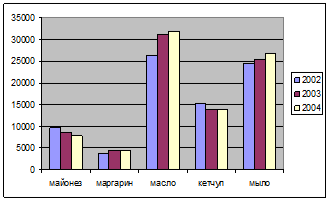

На рис. 3.4 представлено изменение объемов продаж по товарным группам в 2002-2004 годах.

Рис 3.4. Изменение объемов продаж ЗАО «Рабочий» в 2002-2004 годах

На основании проведенного анализа можно сделать следующие выводы:

· наибольшую долю в объеме продаж ЗАО «Рабочий» занимает масло; растет как его доля в общем объеме продаж предприятия, так и его объем продаж;

· доля хозяйственного мыла в общем объеме продаж остается неизменной, при этом продажи этого вида продукции растут;

· доля майонеза за рассматриваемый период снизилась с 12% до 9%, при этом имеет место тенденция к сокращению его продаж;

· доля маргарина остается неизменной, при этом его продажи не растут;

· объем продаж кетчупа сокращается, его доля в общем объеме уменьшилась с 19% в 2002 году, до 16% в 2004 г.

В таблице 3.2 представлены основные показатели деятельности предприятия в 2002-2004 годах:

Таблица 3.2

Расчет основных показателей ЗАО «Рабочий» в 2002-2004 годах

| № | Показатели | 2002 | 2003 | 2004 |

| 01 | 02 | 03 | 04 | 05 |

| 1 | Продукция (в отпускных ценах без косвенных налогов), тыс. руб. | 79700 | 83610 | 85200 |

| 2А | Производственный персонал, чел. | 381 | 382 | 382 |

| 2Б | Оплата труда с начислениями, тыс. руб. | 11628 | 11900 | 12100 |

| 3 | Материальные затраты, тыс. руб. | 50228 | 52428 | 54100 |

| 4 | Амортизация, тыс. руб. | 8311 | 8726 | 9050 |

| 5 | Основные производственные фонды, тыс. руб. | 74350 | 78581 | 81109 |

| 6 | Оборотные средства в товарно-материальных ценностях, тыс. руб. | 16007 | 16241 | 16300 |

| 7А | Производительность труда, руб. | 209186 | 218874 | 223037 |

| 7Б | Продукция на 1 руб. оплаты труда | 6,854 | 7,026 | 7,041 |

| 01 | 02 | 03 | 04 | 05 |

| 8 | Материалоотдача, руб. | 1,587 | 1,595 | 1,575 |

| 9 | Амортизационная отдача, руб. | 9,59 | 9,582 | 9,414 |

| 10 | Фондоотдача, руб. | 1,072 | 1,064 | 1,05 |

| 11 | Оборачиваемость оборотных средств, число оборотов | 4,979 | 5,148 | 5,227 |

| 12 | Себестоимость продаж, тыс. руб. | 70167 | 73054 | 75250 |

| 13 | Прибыль от продаж, тыс. руб. | 9533 | 10556 | 9950 |

Методика расчета показателей приведена ниже:

строка 7А = строка 1/строка 2А;

строка 7Б = строка 1/строка 2Б;

строка 8 = строка 1/строка 3;

строка 9 = строка 1/строка 4;

строка 10 = строка 1/строка 5;

строка 11 = строка 1/строка 6;

строка 12 = строка 2Б + строка 3 + строка 4;

строка 13 = строка 1 - строка 12.

Проведем факторный анализ продукции по методике, описанной в теоретической части. Объединим интересующие нас данные в таблицу 3.3.

Таблица 3.3

Анализ влияния различных факторов на производство готовой продукции ЗАО «Рабочий»

| Показатели | 2002 | 2003 | Отклонения (+,-) | Темп роста, % | 2004 | Отклонения (+,-) | Темп роста, % |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Продукция, тыс. руб. | 79700 | 83610 | +3910 | 104,91 | 85200 | +5500 | 106,9 |

| Производственный персонал, чел. | 381 | 382 | +1 | 100,26 | 382 | +1 | 100,26 |

| Материальные затраты, тыс. руб. | 50228 | 52428 | +2200 | 104,38 | 54100 | +3872 | 107,71 |

| Основные производственные фонды, тыс. руб. | 74350 | 78581 | +4231 | 105,69 | 81109 | +6759 | 109,09 |

| Производительность труда, руб. | 209186 | 218874 | +9688 | 104,63 | 223037 | +13851 | 106,62 |

| Материалоотдача, руб. | 1,587 | 1,595 | 0,008 | 100,5 | 1,575 | -0,012 | 99,24 |

| Фондоотдача, руб. | 1,072 | 1,064 | -0,008 | 99,25 | 1,05 | -0,022 | 97,95 |

Примечание: Отклонение и темпы роста приведены по отношению к базисному 2002 году.

Рассчитаем экстенсивное и интенсивное приращение объемов продаж продукции по каждому производственному фактору. Расчеты будем вести индексным методом (см. также П. 1):

В таблице 3.4 представлены доли экстенсивности и интенсивности в приращении объемов продаж по каждому производственному фактору.

Таблица 3.4

Влияние производственных факторов на изменения объемов продаж

| Показатели | 2003 | 2004 |

| 01 | 02 | 03 |

| Доля экстенсивности трудовых ресурсов | 0,053 | 0,038 |

| Доля интенсивности трудовых ресурсов | 0,047 | 0,062 |

| Доля экстенсивности материальных затрат | 0,892 | 1,117 |

| Доля интенсивности материальных затрат | 0,108 | -0,117 |

| Доля экстенсивности основных фондов | 1,16 | 1,317 |

| Доля интенсивности основных фондов | -0,16 | -0,317 |

Из таблицы 3.4 видно, что приращение объемов продаж происходит в основном за счет экстенсивных факторов. Велика только доля интенсивности использования трудовых ресурсов, но и у нее наблюдается тенденция к снижению.

∆NM = ∆M x λM (3.1)

где ∆NM – влияние изменения величины затрат материалов (экстенсивности);

∆M – отклонение материальных затрат;

λM – материалоотдача

∆Nλ1 = ∆ λM х M (3.2)

где ∆Nλ1 – влияние изменения материалоотдачи (интенсивности);

∆λM – отклонение материалоотдачи;

M – материальные затраты;

∆NR = ∆R x λR (3.3)

где ∆NR – влияние изменения количества сотрудников (экстенсивности);

∆R – отклонение количества сотрудников;

λM – производительность труда;

∆N λ2 = ∆ λR х R (3.4)

где ∆Nλ2 – влияние изменения производительности труда (интенсивности);

∆λR – отклонение производительности труда;

R – производственный персонал;

∆NF = ∆F x λF (3.5)

где ∆NF – влияние изменения основных производственных средств (экстенсивности);

∆F – отклонение основных производственных средств;

ΛF – фондоотдача;

∆Nλ3 = ∆ λF х F (3.6)

где ∆Nλ3 – влияние изменения фондоотдачи(интенсивности);

∆λF – отклонение фондоотдачи;

F – основные производственные средства;

Подробно расчеты приведены в Приложении.

Таблица 3.5.

Приращения объемов продукции по различным факторам, тыс. руб.

| Показатели | 2003 | 2004 |

| 01 | 02 | 03 |

| ∆NM | 3491,4 | 6145 |

| ∆Nλ1 | 419,42 | -649,2 |

| ∆NR | 209,19 | 209,19 |

| ∆N λ2 | 3700,82 | 5291,09 |

| ∆NF | 4535,63 | 7245,65 |

| ∆Nλ3 | -628,45 | -1784,4 |

Из таблицы 3.5 можно сделать выводы, аналогичные выводам к таблице 3.4.

ЗАКЛЮЧЕНИЕ

Изделия (продукция) считаются готовыми, если в соответствии с установленной технологией их производство на данном предприятии полностью завершено, они полностью укомплектованы, приняты службой технического контроля изготовителя и снабжены документом, удостоверяющим их качество и подтверждающим их соответствие обязательным требованиям, установленным в стандартах, технических условиях, технической документации и договорах на поставку.

Первая глава работы носит теоретический характер. В ней были введены и проанализированы основные теоретические понятия, связанные с учетом готовой продукции.

Основными задачами бухгалтерского учета готовой продукции являются:

· правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и в других местах хранения продукции;

· контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

· контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

· контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

· выявление рентабельности всей продукции и ее отдельных видов.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т.д.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными и сводными документами.

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов. В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру – ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

В настоящее время применяют следующие виды оценки готовой продукции:

· по фактической производственной себестоимости;

· по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов;

· по оптовым ценам реализации;

· по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены;

· по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость;

· по свободным рыночным ценам;

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Во второй главе проведен анализ хозяйственной деятельности действующего предприятия – ЗАО «Рабочий», рассмотрена его организационная и производственная структура, основные принципы функционирования бухгалтерии предприятия, порядок учета готовой продукции.

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Учет наличия и движения готовой продукции осуществляется предприятием на активном счете 43 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретаемые для комплектации или в качестве товаров для продажи, учитываются на счете 41 «Товары».

Бухгалтерский учет готовой продукции осуществляется с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные».

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей товаров, работ и услуг.

В ходе анализа учетной политики ЗАО «Рабочий» обнаружена проблема, заключающаяся в отсутствии единой системы учета на предприятии. В качестве пути решения этой проблемы предлагается внедрение автоматизированной системы учета «Парус».

В третьей главе на основании теоретических положений, рассмотренных в первой главе и данных второй главы, был произведен подробный анализ учета готовой продукции ЗАО «Рабочий».

В ходе всестороннего анализа были обнаружены следующие основные проблемы:

· прирост показателей за счет экстенсивных факторов.

Предложены следующие пути их решения:

· увеличить инвестиции в основные фонды предприятия.

Приведенные меры способны увеличить прибыль и рентабельность предприятия и повысить эффективность его производственно-хозяйственной деятельности.

ПРИЛОЖЕНИЕ

Год

∆NM = 2200 х 1,587 = 3491,4 тыс. руб.

∆Nλ1 = 52428 х 0,008 = 419,42 тыс. руб.

∆NR = 1 х 209186 / 1000 = 209,19 тыс. руб.

∆N λ2 = 382 х 9688/ 1000 = 3700,82 тыс. руб.

∆NF = 4231 х 1,072 = 4535,63 тыс. руб.

∆Nλ3 = 78581 х (-0,008) = -628,45 тыс. руб.

Год

∆NM = 3872 х 1,587 = 6145 тыс. руб.

∆Nλ1 = 54100 х (-0,012) = -649,2 тыс. руб.

∆NR = 1 х 209186 / 1000 = 209,19 тыс. руб.

∆N λ2 = 382 х 13851/ 1000 = 5291,09 тыс. руб.

∆NF = 6759 х 1,072 = 7245,65 тыс. руб.

∆Nλ3 = 81109 х (-0,022) = -1784,4 тыс. руб.

[1] Кондаков Н.П. Бухгалтерский учет. М.: 2003. С.320.

[2] Петров Е.П. Учет готовой продукции, ее отгрузки и реализации. М.: 2003. С. 7.

[3] Кондаков Н.П. Бухгалтерский учет. М.: 2003. С.335.

[4] Шеремет А.Д. Теория экономического анализа. М.: 2005. С. 187.

[5] Российский статистический ежегодник. Госкомстат РФ. – М., 2002. С. 3.

[6] Там же. С. 5.

ДИПЛОМНАЯ РАБОТА

по дисциплине «Аудит и бухгалтерский учет»

по теме: «Учет и анализ готовой продукции (на примере ЗАО «Рабочий»)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

1. РОЛЬ И ЗАДАЧИ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ.. 7

1.1 Понятие и задачи учета готовой продукции. 7

1.2 Порядок оценки и учета готовой продукции. 9

1.3 Необходимость и задачи анализа готовой продукции. 27

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ В ЗАО «РАБОЧИЙ». 36

2.1 Организационно-экономическая характеристика ЗАО «РАБОЧИЙ». 36

2.2 Организация бухгалтерской службы предприятия. 39

2.3 Анализ учетной политики ЗАО «Рабочий». 41

2.4 Организация учета готовой продукции в ЗАО «Рабочий». 44

2.5 Предложения по совершенствованию учета готовой продукции. 51

3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ ЗАО «РАБОЧИЙ». 58

3.1 Анализ реализации продукции. 58

3.2 Анализ ритмичности производства и качества продукции. 65

3.3 Резервы увеличения выпуска и реализации продукции. 70

ЗАКЛЮЧЕНИЕ. 76

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 80

ПРИЛОЖЕНИЕ. 82

ВВЕДЕНИЕ

Доходы предприятия от обычных видов деятельности называются выручкой. Выручка предприятия состоит из следующих частей:

1) выручка от продаж – основная форма выручки для производственных предприятий – характеризует основную деятельность;

2) доходы от операционной деятельности, получаемые от совершения определенных хозяйственных операций, например сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.;

3) доходы от внереализационной деятельности, т.е. в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия, – курсовые разницы, безвозмездное получение активов, списание задолженности и т.д.

В отличие от выручки от продаж другие доходы называют прочими доходами – доходы от операционной деятельности, от внереализационной деятельности и доходы от чрезвычайных событий, не входящие в понятие выручки.

В случаях, если коммерческое предприятие является производителем каких-либо изделий, продукции, товаров, предназначенных для последующей продажи, то возникает необходимость в организации учета готовой продукции, поступающей на склад предприятия либо отпускаемой покупателям и соответственно выручки от продаж. Это определяет актуальность темы данной работы.

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком

Объем произведенной продукции юридического лица определяется без стоимости так называемого внутризаводского оборота.

Внутризаводским оборотом считается стоимость той части выработанных предприятием готовых изделий и полуфабрикатов, которая используется предприятием на собственные производственные нужды (кроме продукции, зачисленной в состав основных средств данного юридического лица).

Для успешного ведения дел необходимо иметь следующую информацию:

· сколько готовой продукции находится на складе предприятия,

· какие работы находятся в стадии исполнения,

· сколько продукции отгружено покупателям,

· какие работы приняты заказчиками,

· какие товары, работы и услуги оплачены заказчиками и покупателями и по каким ценам.

Цель данной работы – описать теоретические и практические принципы учета и анализа готовой продукции.

На основании цели выделим следующие задачи:

· рассмотреть учет движения продукции предприятия и ее оценку;

· проанализировать учет отгрузки готовой продукции, выполненных работ и оказанных услуг;

· рассмотреть вопросы обеспечения качества готовой продукции;

· изучить политику учета реализации продукции (работ, услуг);

· рассмотреть учет реализации;

· изучить основные проводки по учету готовой продукции, ее отгрузки и реализации.

Предмет исследования данной работы – вопросы организации учета готовой продукции, анализа ее объема и структуры, изучение качества готовых изделий и ритмичности производства.

Объект исследования – действующее предприятие ЗАО «Рабочий», занимающееся производством майонеза, маргарина, хозяйственного и туалетного мыла, масложировой продукции. Для оптимизации производственных и сбытовых процессов, в условиях рыночной экономики, предприятие нуждается в точном и своевременном учете готовой продукции.

Методологической основой работы послужили следующие нормативные документы:

· Федеральный Закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ,

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций с Инструкциями по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. №94-н.

· Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное приказом МФ РФ от 19.12.1998 № 60н;

· Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) ), утвержденное приказом МФ РФ от 30.03.2001 г. № 26н;

· Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом МФ РФ от 09.06.2001 г. № 44н;

· Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом МФ РФ от 06.05.99 г. № 32н;

· Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом МФ РФ от 06.05.99 г. № 33н.

РОЛЬ И ЗАДАЧИ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ

Дата: 2019-12-10, просмотров: 422.