Характеристику состояния инфраструктуры городского округа Самара необходимо начать с оценки ее стоимости. Так, стоимость основных фондов инфраструктуры на 1 января 2008 года равна 353530,9 млн. рублей, что составляет 30% всех фондов городского округа. Показатель фондонасыщенности составляет 6,8 млн. руб./ км, что позволяет Самаре уже постоянно быть в числе 10 город с развитой инфраструктурой.

Округ выделяется достаточно крупным экономическим потенциалом по развитию инфраструктуры.

Таблица 1

Показатели состояния основных фондов крупных и средних коммерческих организаций по видам экономической деятельности

(млн. руб.)

| Показатели | Полная учетная стоимость на конец года | Сумма начисленного за год учетного износа | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| Основные фонды - всего | 261746,4 | 316226,2 | 353530,9 | 14580,5 | 16993,0 | 19904,3 |

| из них: |

| |||||

| производство и распределение электроэнергии. газа и воды | 31375,3 | 31014,4 | 34061,8 | 1609,2 | 1807,4 | 2102,7 |

| строительство | 1704,1 | 1826,4 | 1768,6 | 190,5 | 205,0 | 151,5 |

| оптовая и розничная торговля; ремонт авто- транспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 66608,7 | 79216,0 | 80668,9 | 1750,4 | 2113,4 | 2185,1 |

| Гостиницы и рестораны | 87,7 | 164,2 | 278,8 | 5,7 | 11,8 | 13,1 |

| транспорт и связь | 100085,9 | 126096,8 | 143138,4 | 6903,4 | 7899,8 | 8860,4 |

| финансовая деятельность | 5315,7 | 8431,5 | 10891,6 | 425,3 | 727,4 | 1058,6 |

окончание таблицы 1

| операции с недвижимым имуществом, аренда и предоставление услуг | 9908,9 | 12629,8 | 14490,1 | 581,7 | 531,7 | 791,4 |

| образование | 18,6 | 18,5 | 18,2 | 0,5 | 0,4 | 0,4 |

| здравоохранение и предоставление социальных услуг | 474,4 | 530,3 | 571,4 | 35,5 | 31,6 | 41,4 |

| предоставление персональных услуг | 774,6 | 878,9 | 1010,8 | 47,7 | 125,3 | 159,2 |

Что касается основных фондов, то за рассмотренных период они постоянно увеличиваются. Так, в 2006 году общая стоимость была на уровне 261746,4 млн. руб., и уже к началу 2009 года увеличилась на 102 132 млн. руб. и составила на 1 января 2009 года 363878 млн. руб. Такое увеличение произошло, прежде всего, за счет финансирования из федерального бюджета. Если более подробно рассмотреть, увеличение фондов и их износ, то получим, что увеличение в среднем за год происходит на 19%, в то время как износ увеличивается на 21%. Учитывая факт ежегодного увеличения издержек предприятий инфраструктуры, связанных с ростом тарифов, инфляции, таможенных и прочих налоговых сборов, износом вспомогательных фондов, получается достаточно ускоренный процесс устаревания оборудования. На данном этапе данный процесс стабилизируется за счет накопленных мощностей еще советских времен.

Таблица 2

Степень износа и коэффициент обновления основных фондов (в %)

|

Показатели

| Степень износа | Коэффициент обновления | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| Основные фонды - всего | 45,7 | 48,0 | 47,5 | 9,0 | 10,1 | 10,5 , |

| из них: |

| |||||

| производство и распределение электроэнергии, газа и воды | 21,4 | 17,9 | 25,3 | 5,1 | 7,3 | 7,9 |

| строительство | 44,5 | 43,4 | 43,3 | 24,0 | 16,0 | 15,9 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 73,7 | 75,5 | 76,7 | 1,1 | 1,3 | 1,8 |

| гостиницы и рестораны | 35,0 | 30,1 | 17,5 | 15,7 | 8,8 | 13,8 |

| транспорт и связь | 35,8 | 41,9 | 41,4 | 13,3 | 12,2 | 10,6 |

| финансовая деятельность | 18,9 | 20,6 | 24,2 | 31,3 | 25,1 | 23,8 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 39,1 | 35,7 | 34,9 | 10,2 | 16,3 | 12,8 |

окончание таблицы 2

| образование | 43,9 | 46,1 | 47,3 | 1,2 | 0.0 | 0.2 |

| здравоохранение и предоставление социальных услуг | 42,3 | 40,8 | 42,0 | 5,6 | 15,4 | 10,3 |

| предоставление персональных услуг | 33,3 | 38,0 | 47,0 | 34,9 | 14,2 | 15,5 |

По данным таблицы, износ по основным отраслям, таким как здравоохранение, образование, ЖКХ и строительство приближается к 50 %. Как уже было сказано, в настоящее время данные отрасли малорентабельными, а значит и сокращается их инвестирование. Поэтому и накапливается износ оборудования. По производству и распределению газа воды показетель не превышает 30% за рассмотренный период 2006-2009 года. Причина в том, что за этот период в оборот введено большое количество мощностей за счет развития строительства как жилых помещений, так и нежилых. Забегая вперед, необходимо сказать, что строительство в г.о. Самара за период 2003-2009 г.г. является самой стабильной и одной из самых прибыльных отраслей. Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Коэффициент определяется как отношение стоимости основных средств, приобретенных в отчетном периоде к первоначальной стоимости основных средств на конец отчетного периода. Чем он выше, тем лучше. По Самаре он достаточно мал. Для нормального функционирования необходимо (нижний предел) 22%. Наиболее близки к этому значению показатели «Гостиницы», «Строительство», «Финансовая деятельность». Последний даже выше на 1,8%. Предприятия данных видов бизнеса имеют достаточно высокий уровень дохода, часть которого они вкладывают в свое развитие.

В г.о. Самара, как уже было сказано, наблюдается тенденция к постоянному увеличению основных фондов. Особенно резкое увеличение произошло в периоде 2005-2008 года. Это напрямую связано с действием на территории округа федеральный целевых, связанных с развитием медицинского обслуживания, строительства, образования, а также увеличением местного финансирования на благоустройство города. С начала 2009 года следует стабилизация ситуации, так снижается финансирование на всех уровнях власти, и лишь к 2011 году планируется продолжить увеличение числа объектов инфраструктуры и модернизация уже имеющихся.

По объему строительства и инвестиций в основной капитал в 2008 году городской округ Самара занимал 3-е место среди округов РФ, уступая только Москве и Санкт-Петербургу.

Таблица 3

Строительство и инвестиции

| Показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Инвестиции в основной капитал, млн. руб. | 2344,1 | 2557,8 | 3343,8 | 7370,2 | 10610 | 10945 | 12421 | 16348,1 | 20660,1 | 30272,1 | 42980 |

| Ввод в действие объектов социально- культурной сферы: |

| ||||||||||

| жилые дома, тыс м2 общей площади | 249,1 | 258,3 | 257,8 | 262,3 | 267,2 | 265,4 | 268,0 | 281,8 | 342,5 | 228,8 | 611,8 |

| квартиры, единиц | 3255 | 3205 | 2772 | 2713 | 2849 | 3048 | 3003 | 3501 | 4590 | 3086 | 8092 |

| высшие учебные заведения, м2 общей площади учебно- лабораторных зданий | - | - | - | 5462 | 3296 | - | 10510 | - | 3960 | 3966 | 3056 |

| общеобразовательные учреждения, ученических мест | 660 | - | 1296 | 600 | - | - | - | - | - | - | - |

| больничные учреждения, коек | - | - | - | - | - | - | 150 | - | 150 | ||

| дома-интернаты для престарелых, инвалидов (взрослых и детей), мест | - | - | 70 | - | - | - | - | - | - | - | |

| детские дома, мест | - | - | 30 | - | - | - | - | - | |||

| Объекты коммунального хозяйства: |

| ||||||||||

| водопроводные сети, км | 0,50 | 6,88 | 3,14 | 6,67 | 0,36 | 2,69 | - | - | 0,62 | 3,47 | |

| канализационные сети, км | 0,18 | 5,19 | 0,88 | 0,19 | 5,36 | - | - | - | - | - | 0,01 |

| газовые сети, км | 10,08 | - | 5,90 | - | 0,3 | 2,37 | 92,2 | 3,53 | 5,9 | - | 1,54 |

| тепловые сети, км | 2,40 | 0,80 | 1,06 | 0,52 | - | 4,14 | - | - | - | 0,65 | - |

| гостиницы, мест | - | - | - | 70 | - | - | 390 | - | - | - | - |

Начиная с 1998 года по 2009 год объем инвестиций ежегодно увеличивается на 44% по отношению к предыдущему году. Этот показатель намного выше среднероссийского по городским округам (25-30%). Показатель ввода жилья остается на протяжении всего периода стабильным, напрямую завися от спроса на жилые помещения. Увеличение площади учебных заведений происходил лишь за счет модернизации и расширения уже имеющихся, в 2004 году было введено наибольшая общая площадь (10510) кв. м. Несмотря на небольшой прирост площадей, их вполне достаточно, так как динамика демографической ситуации в округе говорит о сокращении рождаемости, а значит и о сокращении числа учащихся. Остальные показатели имеют минимальный прирост, негативно отражающийся на состоянии в первую очередь социально незащищенных слоев населения округа.

Таблица 4

Среднемесячная начисленная заработная плата одного работника сферы обслуживания в 2009г.

| Показатели | Номинальная | Реальная | |

| Рубли | В % к 2008г. | в % к 2008г. | |

| З/П по РФ | 9831,8 | 123,0 | 110,9 |

| Г.о. Самара | 7227,1 | 124,0 | 108,9 |

По данным таблицы можно сделать вывод, что заработная плата по Самаре в 2009 году была значительно ниже соответствующего показателя по России. Кроме того, реальные доходы хоть и выросли, но довольно малы и ниже общероссийских, что негативно сказывается на благосостоянии граждан, занятых в этой сфере деятельности.

Еще двумя важным показателями являются уровень рентабельности реализованной продукции предприятиями инфраструктуры и наличие убыточных организаций. Рентабельность – относительный показатель экономической эффективности, рассчитывается как отношение чистой прибыли к себестоимости продукции. Другими слова, показывает сколько на 1 рубль затрат приходит рублей прибыль.

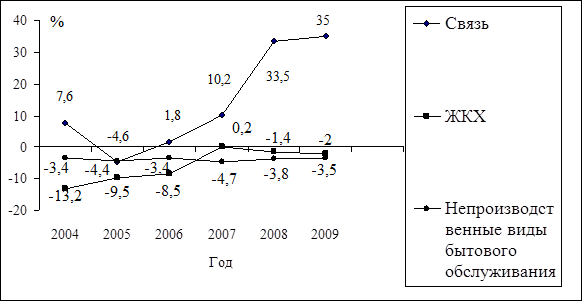

Рис. 3. Уровень рентабельности предприятий и организаций в отраслях

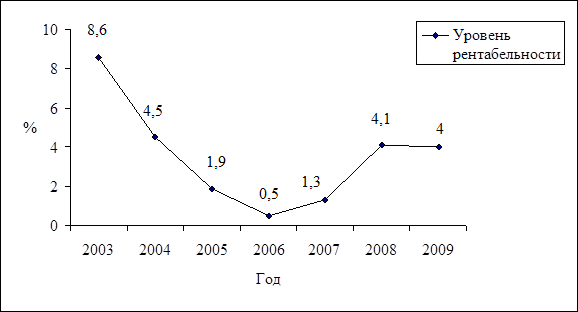

Рис. 4. Уровень рентабельности предприятий и организаций сферы здравоохранения

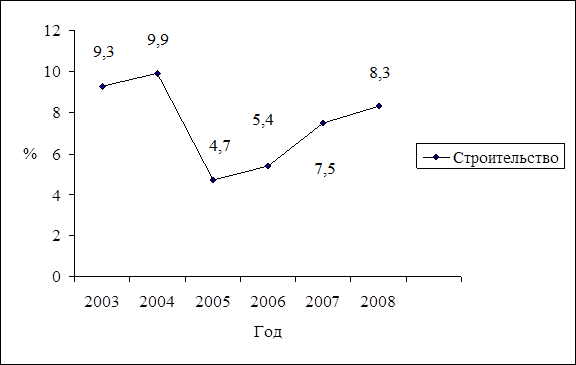

Рис. 5. Уровень рентабельности предприятий и организаций строительства

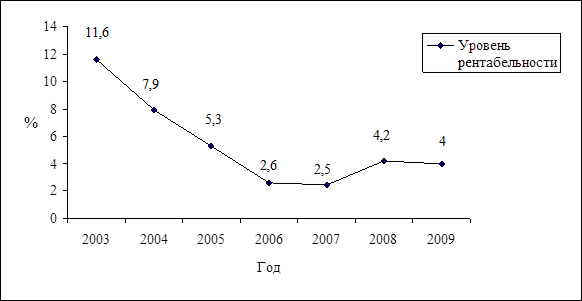

Рис. 6. Уровень рентабельности организаций сферы образования

По данным приведенных выше 4 графиков можно сделать следующие выводы. Связь, образование, здравоохранение и строительство являются прибыльными сферами. ЖКХ и бытовое обслуживание в рассмотренном периоде являются убыточными. Лишь в 2007 году организации ЖКХ имели прибыль. Однако наблюдается стабилизация положения в этих двух убыточных отраслях, т.е. мы не наблюдаем дальнейшего спада. Таким образом, данные отрасли наименее инвестиционнопривлекательны, а значит, их финансирование в большей мере будет лежать на плечах государства, прежде всего в лице местных органов. Самой стабильной отраслью являлось строительство: достаточно высокая прибыль на протяжении 6 лет. Но в 2009 году, можно уже сейчас сказать, что строительство станет одной из самых убыточных отраслей, так из-за общего снижения доходов населения, спрос на продукцию данной отрасли будет низким, а долгосрочное инвестирование уже было выполнено в предыдущих периодах. Что касается связи, то эта сфера деятельности с 2006 года стала прибыльной (так в 2006 году, например, 100 рублей вложили, 180 получили, то в 2009 100 рублей вложили, а получили 3500 рублей). Т.е. с 2008 года в городском округе Самара отрасль связи является самой развитой и прибыльной. Сюда можно включить мобильную связь, мобильный и домашний интернет. Организации образования и здравоохранения оставались всегда прибыльными, так как являются «продуктами» ежедневного спроса. Однако в период 2005- 2007 года в данных сферах наблюдался спад. Спад происходил из-за недофинансирования, перетока капитала в другие, более прибыльные, отрасли, низкое качество предоставляемых услуг (так в 2003 году в здравоохранении вложили рубль, получили 8 рублей, а уже в 2006 прибыль была в 17 раз меньше). Причем снижение имело резкий характер (всего за 3 года), что не позволило ни государству, ни рынку найти быстро оптимального решения, что негативно отразилось на благосостоянии граждан. Рост произошел после запуска целевых программ «Здоровье» и «Образование», а также увеличения доходов граждан.

Теперь можно перейти непосредственно к характеристики отдельных отраслей инфраструктуры г.о. Самара.

Коммунальная инфраструктура (коммунальный сектор городской экономики) включает в себя ряд подсистем.

В первую очередь, выделим жилищно-коммунальный комплекс (ЖКК), задача которого - обеспечение нормальной эксплуатации объектов жилой и нежилой недвижимости (жилых и нежилых зданий). Нормальная эксплуатация - это техническое и санитарное обслуживание зданий, проведение необходимых ремонтных и профилактических работ, а также поставка в здания необходимых ресурсов (воды, газа, электрической и тепловой энергии) для создания комфортных условий проживания и работы (жилищные и коммунальные услуги).

Помимо жилищно-коммунального комплекса, коммунальная инфраструктура обеспечивает поставку необходимых ресурсов в социальный (бюджетный) сектор - школы, больницы и т.п., а также коммерческим потребителям.

Сектор благоустройства обеспечивает должный уровень благоустройства городской среды - это строительство и поддержание городских дорог, зеленых насаждений, зон рекреации, санитарная уборка и т.д.

Предприятия коммунальной инфраструктуры, прежде всего характеризуются тем, что производят общественные блага в чистом виде (городское благоустройство) либо товары и услуги, обладающие существенными чертами общественных благ, — так называемые смешанные общественные блага (водоснабжение). С точки зрения теории общественных благ блага, производимые предприятиями коммунального хозяйства, относятся к категориям локальных и социально значимых благ.

Вторая особенность коммунальной инфраструктуры - сложная система взаимосвязей хозяйствующих субъектов и потребителей услуг, обусловленная как сложной схемой технологического взаимодействия в производственном процессе, так и противоречивыми интересами бизнеса и общества, которые вытекают из публичной природы услуг.

Третьей особенностью коммунальной инфраструктуры является монопольное положение большинства предприятий комплекса на локальных рынках (как правило, в пределах поселений). С одной стороны, это связано с монопольным положением предприятий, обеспечивающих поставку ресурсов по сетевым системам (водоснабжение). С другой — монополизм в жилищном секторе и секторе благоустройства является в значительной степени продуктом социалистической системы хозяйствования, и развитие рыночных институтов в конечном счете приведет к демонополизации этих секторов.

Таблица 5

Жилищный фонд г.о. Самара за период 1998-2009 г.

| Показатели | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Общая площадь жилых помещений тыс. м2 | 21266,7 | 21408,4 | 22452,2 | 22664,6 | 22879,6 | 23095,9 | 23478,7 | 23789,7 | 24031,8 | 24409,2 | 24782,5 |

| Общая площадь жилых помещений приходящаяся в среднем на одного жителя (на конец года), мг | 17,5 | 17,7 | 18,7 | 19,0 | 19,3 | 19,7 | 20,2 | 20,7 | 21,0 | 21,4 | 21,8 |

| Число квартир, тысяч | 419,5 | 422,3 | 439,9 | 442,1 | 445,8 | 448,0 | 451,8 | 455,1 | 457,7 | 463,8 | 468,0 |

| Общая площадь аварийного жи- лищного фонда, тыс. м2 | 49,5 | 57,9 | 40,1 | 35,3 | - | - | - | - | - | - | |

| Общая площадь жилищного фонда, оборудованная, процентов: |

| ||||||||||

| водопроводом | 91 | 93 | 93 | 93 | 93 | 93 | 94 | 94 | 94 | 94 | 94 |

| канализацией | 91 | 93 | 92 | 93 | 93 | 93 | 93 | 93 | 93 | 94 | 94 |

| отоплением | 73 | 95 | 96 | 96 | 96 | 96 | 96 | 96 | 96 | 97 | 97 |

| газом | 89 | 89 | 90 | 90 | 90 | 89 | 89 | 88 | 88 | 87 | 87 |

| ваннами (душем) | 84 | 85 | 87 | 87 | 87 | 88 | 88 | 88 | 88 | 88 | 89 |

| горячим водоснабжением | 83 | 84 | 87 | 88 | 88 | 88 | 88 | 88 | 89 | 89 | 89 |

| напольными электроплитами | 7 | 8 | 7 | 8 | 8 | 8 | 9 | 9 | 10 | 10 | 11 |

| Количество приватизированных помещений, тысяч | 13.7 | 10,8 | 12,8 | 11,0 | 16,7 | 20,2 | 10,6 | 17,4 | 31,2 | 23,2 | 9,4 |

| их общая площадь, тыс. м2 | 598,2 | 480,0 | 552,1 | 449,1 | 748,2 | 955,0 | 479,9 | 845,8 | 1519,5 | 1122,7 | 424,1 |

Как мы видим, с 1999 года по 2009 год все показатели постоянно увеличиваются. Данное увеличение происходит достаточно заметно по отношению к предыдущему году, что положительно сказывается на благосостоянии граждан. Единственным показателем, который имеет отрицательную динамику, является «Приватизированные помещения». Это связано с тем, что, начиная еще с 1991 года, у граждан появилась возможность оформить помещения в частную собственность. Приватизация возможна только до 1 марта 2010 года. К объектам, которые не подлежат приватизации относят:

1) Ветхое и аварийное жилье

2) Служебные помещения

3) Помещения непрямого назначения (должна быть конкретная цель использования)

Таблица 6

Коммунальное хозяйство

| Показатели | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Отпущено воды своим потребителям, тыс. м3 | 234143 | 229023 | 151782 | 213668 | 214360 | 214055 | 211458 | 211837 | 203445 | 207088 | 202546 |

| Мощность очистных сооружений канализации, тыс. м3 в сутки | 1737 | 1044 | 1017 | 1017 | 1017 | 1056 | 1046 | 1046 | 1046 | 1017 | 1017 |

| Пропущено сточных вод, тыс. м3 | 280757 | 235075 | 228849 | 220300 | 221090 | 212127 | 206498 | 207267 | 201296 | 203284 | 197546 |

| в том числе: через очистные сооружения из них: | 277069 | 216541 | 254241 | 263500 | 261208 | 258578 | 243463 | 244126 | 230725 | 234410 | 235139 |

| прошли полную биологическую очистку | 277069 | 216325 | 254241 | 263500 | 261208 | 258678 | 243463 | 244126 | 230725 | 234410 | 235139 |

| Число источников теплоснабжения, | 274 | 366 | 461 | 148 | 134 | 129 | 108 | 102 | 87 | 87 | 94 |

| Число гостиниц и аналогичных средств размещения, единиц | 20 | 14 | 22 | 19 | 20 | 22 | 25 | 26 | 32 | 31 | 34 |

| в них мест, единиц | 1725 | 1456 | 1532 | 1466 | 1490 | 1476 | 1886 | 1899 | 2315 | 2172 | 2288 |

По показателю «Отпущено воды» наблюдается снижение. Это связано с тем в Самаре, начиная с 1998, года закрыто много предприятий промышленного назначения. А, как известно, именно они являются главным потребителем водных ресурсов. Кроме того, была проведена модернизация городской водопроводной системы, что позволило сократить количество утечек. Показатели мощности, пропуска сточных вод и очистки за последние годы также снизились по причине износа основных фондов и постоянного недофинансирования. Но показатель «Гостиницы» увеличился. Связано это прежде всего с увеличением трудовой миграции и развитием в Самарской области туризма.

Г.о. Самара отличается развитой транспортной сетью, состоящей из практически всех видов транспорта: железнодорожного, речного, автомобильного, трубопроводного, воздушного. При этом ключевую роль в перевозках играет железнодорожный транспорт, обеспечивающий около 75% грузооборота. Помимо потребностей округа, железнодорожный транспорт обеспечивает связь между восточными и западными регионами России через Самару.

Важное транспортное значение играют реки Волга и Самара с разветвленными судоходными притоками. Такое значение городскому округу придается из-за связи с нижегородским транспортным узлом, который является крупнейшим в России по речному грузообороту.

Городской транспорт (ГТ) является ключевой сферой экономики города с точки зрения обеспечения ключевого преимущества города — доступности разнообразных видов деятельности и взаимодействия. Данная лекция посвящена в основном городскому пассажирскому транспорту (ГПТ) — сфере предоставления общественных транспортных услуг. Хорошая организация и эффективность работы ГПТ оказывают влияние не только на собственно пассажиров, но и на всех жителей города. В России исторически городской пассажирский транспорт развит более, чем во многих других странах.

Основными видами городского пассажирского транспорта (по массовости осваиваемых перевозок) являются автобус, троллейбус, трамвай и метрополитен. При наличии метрополитена им осваивается наибольшая доля внутригородских перевозок, в городах без метрополитена ведущим видом ГПТ является автобус.

Таблица 7

Пассажирский транспорт и связь

| Показатели | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Протяженность эксплуатационного пассажирского пути (линий) по видам транспорта, км: трамвайного (в двухпутном исчис- лении) |

| ||||||||||

| 76,1 | 76,1 | 76,1 | 77,3 | 76,1 | 76,1 | 76,1 | 76,1 | 76,1 | 76,1 | 75,0 | |

| автобусного (во внутригородском сообщении) | 1375,0 | 1338,0 | 1295,0 | 1357,5 | 1449,9 | 1421,6 | 1327,8 | 1224,0 | 1005,8 | 897,8 | 624,2 |

| троллейбусных линий (в двухпут- ном исчислении) | 92,5 | 92,8 | 92,8 | 92,8 | 92,8 | 92,8 | 92,8 | 92,8 | 92,8 | 92,8 | 92,8 |

| метрополитена (в двухпутном исчислении) | 7,8 | 7,8 | 7,8 | 7,8 | 7,8 | 9,1 | 9,1 | 9,1 | 9,1 | 9,1 | 10,3 |

| Число маршрутов, единиц: | |||||||||||

| трамваев | 20 | 20 | 21 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 |

| автобусов (во внутригородском сообщении) | 109 | 109 | 93 | 94 | 98 | 98 | 92 | 77 | 65 | 61 | 48 |

| троллейбусов | 18 | 18 | 17 | 17 | 17 | 17 | 17 | 17 | 17 | 17 | 17 |

| станций метрополитена | 7 | 7 | 7 | 7 | 7 | 8 | 8 | 8 | 8 | 8 | 9 |

| Наличие подвижного состава, единиц: | |||||||||||

| трамваев | 422 | 422 | 422 | 422 | 422 | 422 | 424 | 424 | 424 | 424 | 424 |

| автобусов (во внутригородском сообщении) | 954 | 986 | 909 | 926 | 877 | 794 | 807 | 736 | 593 | 636 | 516 |

| троллейбусов | 263 | 263 | 262 | 252 | 249 | 248 | 248 | 251 | 249 | 249 | 249 |

| вагонов метрополитена | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 |

| Число перевезенных за год пассажи- | |||||||||||

| ров, млн. человек: | |||||||||||

| трамваями | 156,1 | 171,2 | 177,9 | 187,9 | 207,5 | 204,3 | 202,1 | 193,7 | 71,6 | 79,8 | 93,3 |

| автобусами (во внутригородском сообщении) | 251,7 | 269,8 | 364,1 | 381,7 | 352,4 | 289,0 | 242,0 | 210,4 | 98,6 | 49,5 | 59,6 |

| троллейбусами | 93,6 | 101,5 | 91,1 | 96,8 | 104,0 | 95,6 | 90,0 | 83,9 | 27,6 | 29,6 | 34,5 |

| метрополитеном | 29,3 | 28,6 | 24,9 | 27,3 | 26,0 | 23,6 | 25,3 | 20,8 | 10,8 | 11,4 | 12,0 |

| Число телефонных аппаратов теле- фонной сети тыс. штук | 242,2 | 220,0 | 229,6 | 241,7 | 245,6 | 255,4 | 275,1 | 285,5 | 306,9 | 315,4 | 322,5 |

Длина трамвайных путей за рассмотренный период не изменилось, так как такой вид транспорта является в городских масштабах достаточно экономичным, самым экологичным и вместительным. По той же причине не изменились маршруты троллейбусов. А вот автобусные маршруты сократились, как само их число, так и протяженность пути. Это связано с появлением на рынке транспорта частного извоза, который предлагает более выгодные условия (если не считать стоимость проезда): комфорт, малое время прибытия до необходимого места. Из-за постоянного износа основного состава и недофинансирования со стороны государства и частных инвесторов, число троллейбусов и автобусов сократилось. Причина все та же - нерентабельность. Сокращения числа перевезенных граждан связанна с ростом числа личного автотранспорта. Очень положительным моментом можно считать постепенное развитие метрополитена, так как метро может разгрузить дорожный поток, имеет большие возможности перевоза граждан. Постоянный рост телефонизации населения г.о. Самара говорит об увеличении благосостоянии граждан.

Финансовый рынок

Одним из финансовых центров г.о. Самара является Самарская валютная межбанковская биржа, которая была зарегистрирована 29 апреля 1994 года. СВМБ обеспечивает участие в торгах государственными, субфедеральными и корпоративными ценными бумагами, котируемыми в общероссийской торгово-депозитарной системе, в торгах по иностранной валюте – доллару США и евро. Участниками торгов на СВМБ являются 16 банков и финансовых компаний.

Таблица 8

Количество действующих кредитных организаций, имеющих лицензии Банка России, с участием нерезидентов в уставном капитале.

| Дата | Действующие кредитные организации на территории г.о. Самара, всего | |||

| всего | из них имеют лицензии Банка России | |||

| генеральную | предоставляющие право на привлечение вкладов населения | предоставляющие право на совершения операций с иностранной валютой | ||

| 01.01.2006 | 8 | 5 | 8 | 2 |

| 01.01.2007 | 8 | 5 | 8 | 3 |

| 01.01.2008 | 10 | 6 | 10 | 4 |

| 01.01.2009 | 10 | 6 | 10 | 10 |

В данной таблице указанны только головные банков. За период с 2006 года по 2009 год количество банков увеличилось с 8 до 10. К основным игрокам рынка банковских продуктов относятся банки:

1) Сбербанк

2) ВТБ

3) Банковская корпорация Сосьете Женераль Восток

Данные организации контролируют 70% оборота рынка банковских услуг и в совокупности имеют 67% активов всей банковской системы. Последняя за «кризисный» 2009 г. не претерпела особых изменений: на 1 ноября нет ни одного реорганизованного и ликвидированного банка. Тем самым доказав свою стабильность.

Таблица 9

Группировка действующих кредитных организаций по доле участия нерезидентов в уставном капитале.

| Дата | до 1% | от 1% до 20% | от 20% до 50% | от 50% до 100% | 100% |

| 01.01.2006 | 5 | 1 | 2 | 0 | 0 |

| 01.01.2007 | 5 | 2 | 1 | 0 | 0 |

| 01.01.2008 | 7 | 2 | 1 | 0 | 0 |

| 01.01.2009 | 8 | 4 | 0 | 0 | 0 |

Выше указанная таблица очень хорошо иллюстрирует снижение финансовой зависимости российской (самарской) банковской системы от иностранного капитала. Таким образом, происходит снижение утечки капитала за рубеж. Полученные средства (а именно % по ним), которые банки обязаны были выплачивать своим иностранным партнерам за пользование их финансовыми ресурсами, теперь вливаются в отечественную экономику. На данном этапе данные вложения, прежде всего, направляются в газо-нефтеперерабатывающую промышленность, затем в связь, и только после инвестируются отрасли инфраструктуры.

В Самаре параллельно существуют и надежно функционируют финансовые службы города.

Мониторинг предприятий, проводимый Главным управлением Банка России по г.о. Самара, показывает, что банковский сектор отличается достаточно высоким ем обслуживания и качеством предоставленных услуг. По результатам последнего опроса около 45% предприятий высоко оценили уровень банковского сектора на территории г.о. Самара.

Возможностью получения всего спектра банковских услуг располагали 98,2% предприятий из числа участвующих в мониторинге), и только 10,3 % считали ее низкой, причем активность предприятий в использовании банковских услуг нарастает.

Более 95% предприятий сохранили партнерские отношения с теми кредитными организациями, в которых они обслуживались и ранее. Такие решения предприятий в большей мере определили: наличие опыта сотрудничества, уверенность в финансовом положении банков и филиалов, удобное расположение кредитных организаций, уровень квалификации персонала кредитных организаций.

Предприятия заинтересованы в получении услуг по кредитованию, включая такие его виды, как овердрафт, проектное финансирование, вексельное кредитование, факторинг, лизинг. Предприятия ожидают, что банки продолжат развивать технологии дистанционного банковского обслуживания, в том числе с использованием возможностей Интернет, консалтинговые услуги, включая анализ состояния рынков и рекомендации по вложению средств, иные информационно-аналитические услуги.

Дата: 2019-12-22, просмотров: 404.