Управление затратами – это средство высокого экономического результата предприятия. Отметим, что управление затратами это не только их снижение. Оно включает также элементы управления.

Предметом управления затратами являются затраты предприятияво всем их многообразии.

Особенности затрат как предмета управления:

· динамизм. Они находятся в постоянном движении, изменении; их рассмотрение в статике весьма условно и не отражает реальной жизни;

· многообразие, которое обусловливает многообразие способов, приемов и методов управления затратами;

· трудность измерения, учета и оценки – абсолютно точных методов измерения и учета затрат не существует;

· сложность и противоречивость влияния на экономический результат. Например, повысить прибыль организации можно за счет снижения текущих затрат на производство, что обеспечивается повышением капитальных вложений в НИОКР, технику и технологию; высокая прибыль при производстве продукции может быть значительно снижена затратами на ее утилизацию и т.п.

Основные задачи управления затратами предпринимательской деятельности:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение основных методов управления затратами;

· определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии.

В предприятия всегда имеются резервы для снижения затрат.

Предприятие как объект управления – это сложная, динамичная, производственная, социально-экономическая, техническая и организационная система, открытая воздействию внешней среды. В производственном процессе организации объединяются различные вещественные элементы и людские ресурсы, между которыми существует множество связей. Предприятие является многоэлементным образованием и делится, в зависимости от применяемого основания (признака) деления, на различные множества элементов (подсистемы).

В зависимости от объектов управления можно выделить подсистемы управления: производственными процессами, материально-техническими ресурсами, персоналом и др. К таким подсистемам можно отнести управление затратами организации, которое включает объект и субъект управления.

Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения.

Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Таким образом, система управления затратами (Приложение 6) это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

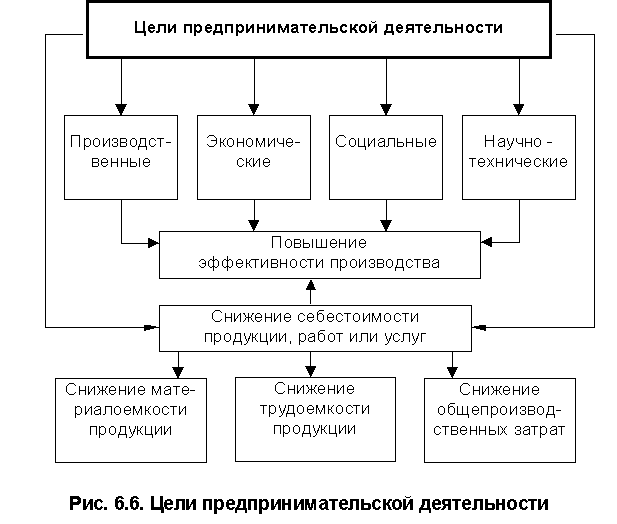

Цели системы управления затратами (рис.6.6) рассматриваются в системе целей организации, которые могут различаться:

· по содержанию: производственные, социальные, экономические, научно-технические;

· по времени реализации: долгосрочные, среднесрочные и краткосрочные;

· по виду управления: стратегические, тактические, оперативные;

· по значению: цели функционирования, развития организации и т. п. (могут быть выражены через одну глобальную цель, ибо предприятие является многоцелевой системой).

В условиях административного управления цели предприятия во многом задавались вышестоящими уровнями управления, например, по управлению затратами: в виде заданий по снижению себестоимости сравнимой товарной продукции; по снижению затрат на 1 р. товарной продукции, по предельному уровню затрат и др.

В условиях переходной экономики у предпринимателей появилась возможность выбора целей. Выбор и формулирование целей определяются стратегией предприятия и конкретными условиями их реализации на ближайший период.

В современных условиях целями предпринимателей могут быть как экономические показатели, так и имиджевые:

· рост прибыли и рентабельности;

· поддержание уровня прибыли;

· повышение производительности труда;

· увеличение выпуска конкурентоспособной продукции;

· удовлетворение запросов потребителей;

· повышение качества продукции;

· готовность и способность выполнять новые задачи;

· надежность системы.

В части затрат на производство могут быть поставлены цели:

· минимизации затрат;

· поддержания себестоимости на нормативном уровне;

· снижения себестоимости и ее составляющих (материальных, трудовых и др. затрат).

Дата: 2019-12-22, просмотров: 422.