Финансовый механизм – это пять взаимосвязанных элементов, способствующих организации, планированию и стимулированию использования финансовых ресурсов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовые методы – это способы воздействия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях:

· по линии управления движением финансовых ресурсов;

· по линии рыночных отношений, связанных с соизмерением затрат и результатов, материальным стимулированием и ответственностью за эффективное использование денежных средств. Воздействие на рыночные отношения обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом – это соизмерение в денежной (стоимостной) форме затрат и результатов финансово-хозяйственной деятельности. Цель применения коммерческого расчета в самом общем виде – получение максимальной прибыли при минимальных затратах, хотя в разные периоды деятельности предприятия цели могут изменяться. В зарубежной практике требование соизмерения размеров вложенного в производство капитала с результатами деятельности обозначают термином input-output. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Финансовые рычаги – это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы и другие правовые документы. Нормативное обеспечение – это инструкции, нормативы, нормы, тарифные ставки, методические указания, разъяснения и др. Информационное обеспечение – это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др. Владение информацией помогает определять ситуацию на рынках. Информация (например, сведения о поставщиках, покупателях и др.) может являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал организации.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Финансовые ресурсы формируются за счет целого ряда источников. Различают две крупные группы источников на основе права собственности: собственные и чужие денежные средства. Возможна более детальная классификация: собственные и приравненные к ним средства; ресурсы, мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения.

К собственным источникам финансирования относятся:

· амортизационные отчисления, направляемые предприятием на простое воспроизводство основных фондов;

· привлеченные средства в результате выпуска и продажи организацией акций;

· отчисление от прибыли, остающиеся в распоряжении организации (чистой прибыли), направляемые на прирост как оборотного, так и основного капитала организации;

· суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных бедствий и т.п.;

· средства, выделяемые вышестоящими холдинговыми, акционерными компаниями, финансово-промышленными группами на безвозвратной основе;

· благотворительные взносы и пр.

На долю собственных средств в общих источниках финансирования, приходится в настоящее время около 80% всех направляемых средств. Основным источником инвестирования в составе внутренних средств является амортизация, ее доля превышает 70%.

К внешним источникам финансирования относятся:

· ассигнование государственных (федерального, субъектов федерации) и местных бюджетов, различных фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

· иностранные инвестиции, предоставляемые в форме финансового пая или иного материального или нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений международных организаций;

· различные формы заемных средств, в том числе кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях);

· кредиты банков, инвестиционных фондов и компаний.

Привлечение кредитных ресурсов расширяет возможности предприятия, способствует росту отдачи собственного капитала. Это свойство заемного капитала получило название эффекта финансового рычага, проявляющегося в приращении рентабельности собственного капитала, получаемом благодаря использованию кредита, несмотря на его платность.

Плечо рычага – это соотношение между заемными и собственными средствами. Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а свыше года – к долгосрочному.

Выделяют коммерческий кредит и банковский кредит.

Коммерческий кредит предприятие может получить при закупке товаров или создании производственных запасов у поставщика. Получение такого рода кредита, главным образом для малых предприятий, создает определенные выгоды, особенно если поставщик предоставляет покупателю скидки с цены. Например, при оплате в течение 10 дней при сроке платежа 30 дней поставщик может предоставить скидку в 2% от стоимости платежа.

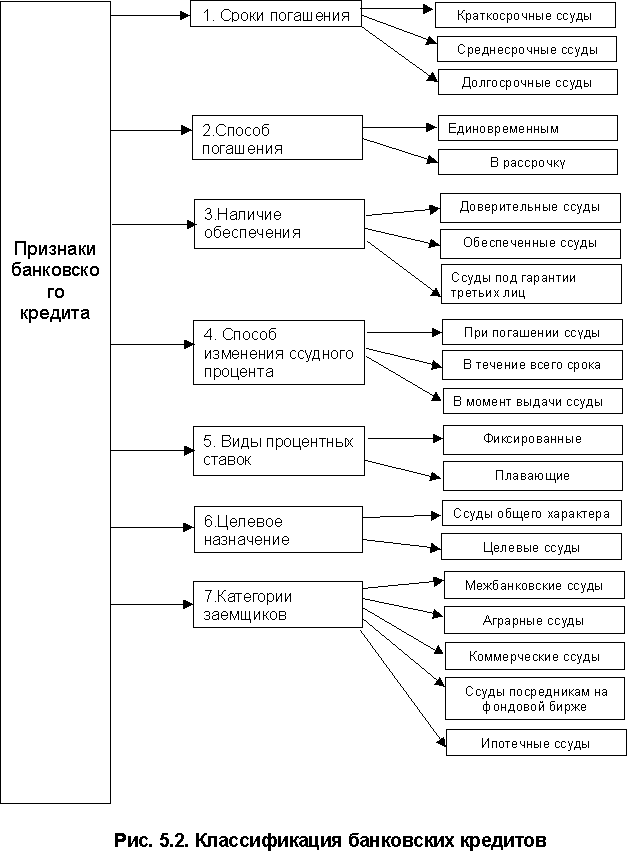

Банковский кредит может предоставляться в различных формах (рис. 5.2).

Текущие (лимитируемые) кредиты выдаются на установление максимума или минимума. Заемщик снимает со счета средства в пределах установленного максимума. Однако сальдо может быть как положительным, так и отрицательным. Если сальдо ожидается постоянно отрицательным, то используют кредит по специальному ссудному счету, при положительной разнице – кредит по контокоррентному. Оба текущих кредита применяются, когда потребность в капитале у заемщика непостоянна.

Кредит по простому ссудному счету (простая ссуда) предусматривает получение всей суммы кредита полностью. Используется для финансирования основного капитала.

Факторинг – форма внешнего финансирования, связанная с привлечением заемных средств. Основной принцип факторинга – покупка фактор-фирмой (банком) у своего клиента-поставщика требований к его покупателям. Фактически фактор-банк покупает дебиторскую задолженность и в течение 2-3 дней оплачивает от 70 до 80% суммы требований в виде аванса, а остальную часть – после поступления средств. Стоимость факторинговых услуг складываются из двух элементов:

а) комиссионные, которые зависят от размера товарооборота и платежеспособности покупателей и колеблются от 0,2 до 2% от суммы счетов;

б) обычная рыночная процентная ставка для кредитора.

Инвестиционный налоговый кредит предоставляется малым и приватизируемым организациям. Малые предприятия имеют право уменьшать сумму налога на прибыль на 10% цены закупленного определенного вида оборудования. Налоговый кредит предоставляется путем уменьшения основных платежей налога, но не более 50% от суммы налога. Начало возврата кредита – не ранее чем через 2 года после подписания соответствующего соглашения. Срок погашения – 5 лет.

Ипотечный кредит – выдача кредита под залог имущества, оставляемого в пользовании залогодателя.

Использование финансовых ресурсов (см. табл. 5.1) организации осуществляется по следующим направлениям:

· текущие затраты на производство и реализацию продукции (работ, услуг);

· инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

· инвестирование финансовых ресурсов в ценные бумаги;

· платежи финансовой, банковской системам, взносы во внебюджетные фонды;

· образование различных денежных фондов и резервов (на развитие, а также поощрительного и социального характера);

· благотворительные цели, спонсорство и т. п.

Дата: 2019-12-22, просмотров: 413.