Грошова оцінка земель сільськогосподарського призначення здійснюється на підставі «Порядку нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів». Порядок був розроблено у відповідності до Земельного кодексу України, Закону України «Про оцінку земель», Методики нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженої постановою Кабінету Міністрів України від 27.01.2006 №18/15/21/11. Порядок регламентує механізм нормативної грошової оцінки земельних ділянок сільськогосподарського призначення та населених пунктів [4].

Нормативна грошова оцінка земель використовується для визначення розміру земельного податку, державного мита при міні, спадкуванні та даруванні земельних ділянок згідно із законом, орендної плати за земельні ділянки державної та комунальної власності, втрат сільськогосподарського та лісогосподарського виробництва, а також під час розроблення показників та механізмів економічного стимулювання раціонального використання та охорони земель.

Інформаційною базою для нормативної грошової оцінки земель сільськогосподарського призначення є матеріали державного земельного кадастру (кількісна і якісна характеристика земель, бонітування ґрунтів, економічна оцінка земель), матеріали внутрігосподарського землевпорядкування, а земель населених пунктів - їх генеральні плани та проекти планування і забудови населених пунктів, матеріали економічної оцінки території, матеріали інвентаризації земель населених пунктів проекти забудови та розподілу території населених пунктів, місцеві правила забудови.

В основу визначення нормативної грошової оцінки земель сільськогосподарського призначення покладено рентний дохід, який створюється при виробництві зернових культур і визначається за даними економічної оцінки земель, проведеної в 1988 році.

В умовах інфляції рентний дохід обчислюється у натуральних одиницях (у центнерах зерна), який при визначенні грошової оцінки переводиться у вартісний вираз за поточними цінами на дату оцінки. Величина нормативної грошової оцінки є добутком річного рентного доходу і терміну його капіталізації. Термін капіталізації встановлюється 33 роки [2].

Нормативна грошова оцінка здійснюється окремо за орними землями, землями під багаторічними насадженнями, природними сіножатями і пасовищами послідовно в Україні, Автономній Республіці Крим і областях, адміністративних районах, сільськогосподарських підприємствах, окремих земельних ділянок. Нормативна грошова оцінка орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах, створених на базі реформованих колективних сільськогосподарських підприємств та інших підприємств, обчислюється після уточнення меж і площ земель.

Нормативна грошова оцінка сільськогосподарських угідь проводиться у такій послядовності:

Ø розрахунок нормативної грошової оцінки по Україні;

Ø розрахунок нормативної гршової оцінки сільськогосподарських угідь по області;

Ø розрахунок нормативної грошової оцінки сіьськогосподарських угідь по підприємству;

Ø розрахунок нормативної грошової оцінки октемої земельної ділянки.

Нормативна грошова оцінка земель в Україні

Для визначення нормативної грошової оцінки земель в Україні розраховується диференціальний рентний дохід з орних земель за економічною оцінкою виробництва зернових культур (у центнерах зерна) за формулою:

де Рдн - диференціальний рентний дохід з гектара орних земель (у центнерах);

У - урожайність зернових з гектара (у центнерах);

Ц - ціна реалізації центнера зерна в гривнях;

З - виробничі затрати на гектар;

Кнр - коефіцієнт норми рентабельності.

Крім диференціального рентного доходу (Рдн) у сільському господарстві, за умов використання гірших земель створюється абсолютний рентний дохід (Ран), який додається до диференціального рентного доходу, і таким чином обчислюється загальний рентний дохід (Рздн).

Нормативна грошова оцінка орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами визначається як добуток річного рентного доходу за економічною оцінкою виробництва зернових культур, ціни на зерно і терміну його капіталізації за формулою:

де Гоз - нормативна грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в Україні;

Рздн - загальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в Україні (у центнерах);

Ц - ціна центнера зерна, на час розрахунку складає – 1,25 млн.карб.;

Тк - термін капіталізації рентного доходу (у роках), який встановлюється на рівні 33 років.

Диференціальний рентний дохід з гектара земель під багаторічними насадженнями, природними сіножатями і пасовищами розраховується на основі співвідношень диференціальних рентних доходів цих угідь і рентного доходу на орних землях за економічною оцінкою виробництва зернових культур за формулою:

де Рдн(б)(с)(п) - диференціальний рентний дохід з гектара земель під багаторічними насадженнями (б), природними сіножатями (с) і пасовищами (п) (у центнерах);

Рдн - диференціальний рентний дохід з гектара орних земель (у центнерах);

Рд(б)(с)(п) - диференціальний рентний дохід з гектара земель під багаторічними насадженнями (б), природними сіножатями (с) і пасовищами (п) за економічною оцінкою земель ;

Рд - диференціальний рентний дохід з гектара орних земель за економічною оцінкою виробництва зернових культур .

Диференціальний рентний дохід з гектара ріллі, земель під багаторічними насадженнями, сінокосами, пасовищами по області та диференціальний рентний дохід з гектара ріллі, земель під багаторічними насадженнями, сінокосами, пасовищами були взяті за економічною оцінкоф земель за 1988р.

У разі відсутності економічної оцінки орних земель під зерновими культурами у розрахунках використовуються показники економічної оцінки ріллі в цілому.У регіонах, де проведено економічну оцінку окремо меліорованих і немеліорованих земель, у розрахунках використовуються зведені показники оцінки земель під зерновими культурами в цілому.

На гірших землях, на яких не створюється диференціальний рентний дохід (з нульовим або від’ємним показником оцінки), нормативна грошова оцінка земель визначається величиною абсолютного рентного доходу - 1,6 ц зерна з гектара. Нормативна грошова оцінка земель сільськогосподарських підприємств Нормативна грошова оцінка земель сільськогосподарських підприємств обчислюється за попередньою.

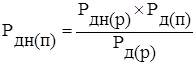

Диференціальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах обчислюється за формулою:

де Рдн(п) - диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарському підприємстві (п) (у центнерах);

Рдн(р) - диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в адміністративному районі (р) (у центнерах);

Рд(п) - диференціальний рентний дохід за економічною оцінкою виробництва зернових культур на орних землях, землях під багаторічними насадженнями (визначається за шкалами економічної оцінки багаторічних насаджень у цілому в земельно-оцінювальному районі), природними сіножатями і пасовищами за оцінкою цих угідь у сільськогосподарському підприємстві (п);

Рд(р) - диференціальний рентний дохід за економічною оцінкою виробництва зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою в адміністративному районі (р).

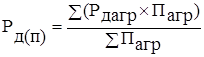

Диференціальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах після уточнення меж і площ земель, переданих у колективну власність, обчислюється на підставі експлікації агровиробничих груп ґрунтів підприємства за допомогою шкал економічної оцінки земель за формулою:

де Рд(п) - диференціальний рентний дохід за економічною оцінкою виробництва зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь у сільськогосподарському підприємстві (п);

Рдагр - диференціальний рентний дохід за шкалами економічної оцінки виробництва зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за агровиробничими групами ґрунтів;

Пагр - площа агровиробничих груп ґрунтів за відповідними угіддями (у гектарах).

До диференціального рентного доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, обчисленого в сільськогосподарських підприємствах, додається абсолютний рентний дохід (постійна величина, установлена в Україні на гектар угідь - 1,6ц). Загальна нормативна грошова оцінка земель сільськогосподарського підприємства обчислюється, виходячи з грошової оцінки одного гектара відповідних угідь і їх площ у межах його землекористування [4].

Нормативна грошова оцінка окремої земельної ділянки

Нормативна грошова оцінка окремої земельної ділянки (території сільськогосподарських угідь, що перебувають у власності або користуванні юридичних та фізичних осіб, у тому числі земельних ділянок для ведення особистого селянського господарства, садівництва, городництва, сінокосіння та випасання худоби) на основі шкал грошової оцінки агровиробничих груп ґрунтів [4].

Таблиця 13 Бали бонтету агровиробничих груп ґрунтів виділених у межах території населеного пункту

| Шифри агровиробничих груп ґрунтів | Бали бонітету відповідних угідь | |

| рілля | багаторічні насадження | |

| 42л | 52 | 92 |

| 48л | 38 | 46 |

| 56е | 47 | 49 |

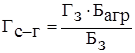

Грошова оцінка окремих земельних ділянок, що перебувають у власності або користуванні юридичних і фізичних осіб у межах населеного пункту (Гагр), визначається на основі шкал грошової оцінки агровиробничих груп ґрунтів, які розраховуються за формулою:

де Гз - грошова оцінка одного гектара відповідних сільськогосподарських угідь на територіях базових господарств або природно-сільськогосподарського району; Бз - середній бал бонітету відповідних сільськогосподарських угідь, на підставі бонітування ґрунтів 1993 р.; Багр - бал бонітету певної агровиробничої групи ґрунтів.

Середньозважений бал бонітету та нормативна грошова оцінка по природно-сільськогосподарському району у розрізі сільськогосподарських угідь наведений у таблиці 14.

Таблиця 14 Середньозважений бал бонітету та нормативна грошова оцінка по природно-сільськогосподарському району

| Назва угідь | Середньозважений бал бонітету | Середньозважена нормативна грошова оцінка |

| Рілля | 51 | 3753 |

| Багаторічні насадження | 47 | 16428 |

Грошову оцінку одного гектара сільськогосподарських угідь проводять окремо по орних землях, землях під багаторічними насадженнями, сіножатями та пасовищами за рентним доходом, який формується залежно від якості, місцерозташувания і економічної оцінки земель [3].

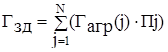

Для оцінки сільськогосподарських угідь розташованих у межах населеного пункту використовують складені, так звані, екстраполяційні карти ґрунтів. Різноманітність умов рельєфу, ґрунтоутворювальних порід, умов зволоження обумовили формування різноманітного ґрунтового покриву. Наведені дані агровиробничих груп ґрунтів необхідно відображати не лише за кількісними аспектами, але і за якісними показниками сукупності факторів. Що стосується якісного аналізу наведених даних, то необхідно звернутися до бонітування, яке детермінує якісну характеристику об'єкта за природними ознаками. Відповідно до проведеного природно-сільськогосподарського районування території обираються бали бонітету визначеного району. Грошова оцінка сільськогосподарських угідь у межах окремої земельної ділянки визначається сумою добутків площ агровиробничих груп ґрунтів і результатів отриманих даних їх грошової оцінки за формулою:

де Гзд - грошова оцінка окремої земельної ділянки сільськогосподарських угідь, грн.;  - грошова оцінка гектара j - ї агровиробничої групи грунтів, гри.; Пj – площа j - ї агровиробничої групи грунтів у межах земельної ділянки, га; N - кількість контурів агровиробничих груп грунтів у межах земельної ділянки.

- грошова оцінка гектара j - ї агровиробничої групи грунтів, гри.; Пj – площа j - ї агровиробничої групи грунтів у межах земельної ділянки, га; N - кількість контурів агровиробничих груп грунтів у межах земельної ділянки.

При цьому повинна виконуватися умова:

де Пзд - площа окремої земельної ділянки, га.

Таблиця 15 Розрахунок нормативної грошової оцінки сільськогосподарських угідь у межах населеного пункту за агровиробничими групами ґрунтів

| С.-г. угіддя | Агровиробничі групи ґрунтів | Грошова оцінка 1 га, грн | Коефіцієнт індексації | Грошова оцінка 1 га, після індексації | Загальна оцінка, грн | |

| шифр агрогрупи | Площа, га | |||||

| Рілля | 42л | 97,5 | 3826,59 | 3,2 | 12245,08 | 1193895,53 |

| 48л | 234,32 | 2796,35 | 3,2 | 8948,33 | 2096772,55 | |

| 56е | 121,87 | 3458,65 | 3,2 | 11067,67 | 1348817,01 | |

| Усього ріллі |

| 453,69 | 6622,941 |

|

| 3290668,08 |

| Багаторічні насадження | 42л | 5,13 | 21670,98 | 3,2 | 69347,13 | 355750,79 |

| 48л | 10,55 | 16078,47 | 3,2 | 51451,10 | 542809,08 | |

| 56е | 6,41 | 17127,06 | 3,2 | 54806,60 | 351310,33 | |

| Усього б.н. |

| 22,09 | 54876,51 |

|

| 1249870,20 |

Загальну грошову оцінку певної агровиробничої групи ґрунтів сільськогосподарських угідь, розраховану в цінах 1995 р., необхідно привести у відповідність до сучасних цін, використовуючи коефіцієнти індексації згідно з діючими Постановами. Коефіцієнт індексації станом на 2009 рік складає 3,2. Нормативна грошова оцінка сільськогосподарських земель села Дмитровна наведена у таблиці 15.

Дата: 2019-12-22, просмотров: 457.