Установление подразделениям предприятий (цехам, переделам, участкам, отделам и др.) плановых фондов заработной платы является в настоящее время довольно распространенным явлением. По традиции принято считать, что каждое подразделение должно иметь собственный фонд, стремиться эффективно его использовать, добиваться экономии, а не бесконтрольно черпать средства на оплату труда из общего обезличенного фонда предприятия в целом. Особенно распространена практика внутреннего распределения и регулирования средств на оплату труда на крупных предприятиях со сложной организационной структурой и в условиях разделения труда между подразделениями.

Методы определения фондов заработной платы для подразделений зависят от применяемых на данном предприятии методов расчета общего фонда. Если последний определяется путем детальных расчетов по каждому подразделению с последующим суммированием результатов, то никаких проблем не возникает, поскольку общий фонд заработной платы по предприятию представляет собой сумму фондов по его подразделениям. Здесь речь может идти только об оперативном регулировании фондов по подразделениям в случае изменений трудоемкости работ в каждом из них.

Однако иногда в целях стимулирования подразделений к росту эффективности и объемов производства до них доводятся нормативы формирования средств на оплату труда.

Нормативы могут устанавливаться в рублях на единицу продукции, в процентах на каждый процент прироста объема продукции (как описывалось выше). Различия состоят в том, что в качестве продукции в цехах может выступать не конечная продукция, а полуфабрикат. В этом случае на продукцию цехов устанавливаются внутренние цены предприятия.

Фонд заработной платы может устанавливаться укрупненно пропорционально численности работающих с поправками на относительные индексы средней заработной платы.

Например, если численность работающих в производственных цехах № 1-4 составляет 475 человек, общий фонд заработной платы — 1 282 500 руб., а численность и индексы средней заработной платы по цехам — соответственно 100 и 1,074; 65 и 0,85; 180 и 0,98; 130 и 1,05, то коэффициенты распределения общего фонда сооответственно будут равны: 100*1,074=107,4; 65*0,85=55,25; 180*0,98= 176,4; 130*1,05=136,0, а всего - 475,05. Средняя заработная плата на одного работающего в год составит 2700 руб. и фонд распределится между цехами следующим образом:

цех № 1.......2700 * 107,4 = 289 980,0 руб.;

цех № 2.......2700 * 55,25 = 149 175,0 руб.;

цех № 3.......2700 * 176,4 = 476 280,0 руб.;

цех № 4.......2700 * 136,0 = 367 200,0 руб.

Еще один распространенный метод планирования средств на оплату труда по цехам состоит в его изменении пропорционально изменениям трудоемкости продукции, если последние происходят.

Например, если в заготовительном цехе трудоемкость повышается на 5%, а в сборочном она снижается на 2% по отношению к трудоемкости в базовом году (базовом квартале, месяце), то соответственно увеличивается или уменьшается фонд заработной платы данного цеха.

Для покрытия непредвиденных трудовых затрат (в связи с аварийными ситуациями либо резкими изменениями рыночной конъюнктуры) на предприятии обычно создается резервный фонд оплаты труда.

II. Существующие системы оплаты труда на промышленном предприятии на примере ОАО «Гидроагрегат»

Важным средством мотивации и стимулирования высокоэффективной трудовой деятельности персонала являются доходы. Они представляют собой вознаграждение или заработную плату, получаемые работниками за предоставление своей рабочей силы. На практике заработная плата, или доход конкретного работника, может принимать форму различных денежных выплат: месячных окладов, часовых тарифных ставок, премий, комиссионных вознаграждений, гонораров, компенсаций и т.д. Необходимо также различать номинальную и реальную заработную плату. Номинальная зарплата или доход выражает общую сумму денег, полученных работником за свой затраченный труд, выполненную работу, оказанную услугу или отработанное время. Она определяется действующей ставкой заработной платы или ценой рабочей силы за единицу времени работы: руб./час; руб./деталь; руб./месяц. Реальная заработная плата — это количество товаров и услуг, которое можно приобрести на номинальную зарплату при действующих рыночных ценах: количество товаров/сумма денег.

В условиях рыночной экономики наряду с основной заработной платой персонала в зависимости от результатов труда существуют также доходы от собственности. В нашей стране до последнего времени эта форма дохода фактически не применялась. Однако с расширением выпуска акций и других ценных бумаг распределение результатов труда по собственности с каждым годом возрастает. Поэтому в современных условиях все большую научную значимость приобретает проблема оптимального сочетания принципов распределения доходов как по труду, так и по собственности или капиталу.

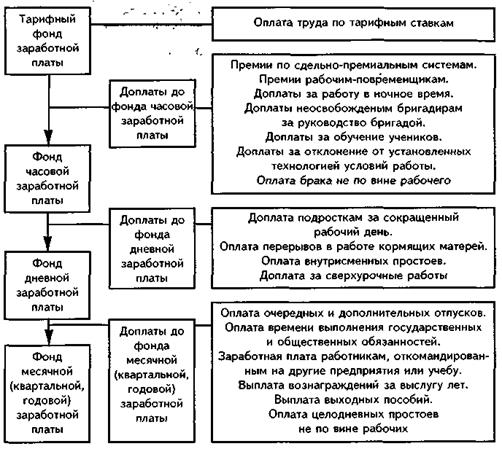

Структура доходов персонала на отечественных предприятиях определяется соотношением трех основных составляющих заработной платы: тарифных ставок и окладов, доплат и компенсаций, надбавок и премий (рис.1).

Тарифные ставки и оклады определяют величину оплаты труда в соответствии с его сложностью и ответственностью при нормальных условиях работы и соответствующих затратах рабочей силы. Доплаты и компенсации устанавливаются на возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда.

Надбавки и премии предусматриваются для стимулирования высокой творческой активности персонала, повышения качества работы, производительности труда и эффективности производства. Как видно, тарифные ставки выражают цену рабочей силы при нормальных условиях ее использования. Доплаты и компенсации учитывают повышенные затраты труда, а надбавки и премии предназначаются для стимулирования личных достижений работников.

Рис. 1 Структура заработной платы рабочих

В связи с важным значением заработной платы или доходов для каждого работника в отдельности и всего предприятия в целом представляется необходимым рассмотреть более подробно структуру доходов персонала на российских предприятиях. В качестве типового модуля можно представить следующие главные составляющие доходов наших работников.

1. Оплата труда по действующим часовым тарифным ставкам и месячным окладам.

2. Доплаты за условия труда, сменный режим работы и степень занятости работой.

3. Надбавки за высокие показатели производительности труда, качества работы и личный вклад в конечные результаты производства.

4. Премии за качественное и своевременное выполнение работы и вознаграждение за творческую деятельность.

5. Социальные выплаты и компенсации по действующим нормативам.

6. Дивиденды по акциям предприятия.

В соответствии с приведенной структурой доходов остановимся на содержании каждой статьи типового модуля заработной платы на отечественных предприятиях.

Статья 1. Тарифные ставки выражают в денежной форме существующий абсолютный размер оплаты труда различных категорий персонала в единицу времени, как правило, час, день, месяц или год. Поэтому различают часовые, дневные, месячные и годовые тарифные ставки или оклады работников. В табл. 1 приведены действующие на ОАО «Гидроагрегат» в 2000 г. часовые тарифные ставки рабочих. Каждое предприятие имеет право самостоятельно устанавливать свои тарифные ставки. Однако ставка первого разряда не должна быть меньше установленного минимума оплаты труда. В связи с несоответствием действующего у нас минимума оплаты труда прожиточному уровню и требованиям современного рынка к рабочей силе необходимо стремиться к постепенному его повышению до стабильного и нормального рыночного значения, равного, как в США, 5,35 долл./ч. (2000 г.).

Таблица 1

Дата: 2019-12-22, просмотров: 404.