В соответствии с действующей Инструкцией подлежат включению в фонд заработной платы следующие выплаты:

1. Оплата за отработанное время.

1.1. Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время.

1.2. Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

1.3. Стоимость продукции, выданной в порядке натуральной оплаты.

1.4. Премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты.

1.5. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п.).

1.6. Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы (кроме сумм, указанных в п. 3.2).

1.7. Компенсационные выплаты, связанные с режимом работы и условиями труда:

1.7.1. Выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам; коэффициентам за работу в пустынных, безводных местностях и высокогорных районах; процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями.

1.7.2. Доплаты за работу во вредных или опасных условиях и на тяжелых работах.

1.7.3. Доплаты за работу в ночное время.

1.7.4. Оплата работы в выходные и праздничные дни.

1.7.5. Оплата сверхурочной работы.

1.7.6. Оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством.

1.7.7. Доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно.

1.8. Оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников.

1.9. Комиссионное вознаграждение, в частности, штатным страховым агентам, штатным брокерам.

1.10. Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации.

1.11. Оплата услуг работников бухгалтерий за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы.

1.12. Оплата специальных перерывов в работе.

1.13. Выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы.

1.14. Выплата разницы в окладах при временном заместительстве.

1.15. Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии согласно специальным договорам с государственными организациями (на предоставление рабочей силы, например военнослужащих), как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

1.16. Оплата труда лиц, принятых на работу по совместительству.

1.17. Оплата труда работников несписочного состава.

1.17.1. Оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не с юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

1.17.2. Оплата услуг (гонорар) работников несписочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.).

Указанные в пунктах 1.17.1 и 1.17.2 суммы в отчетности по труду не учитываются в фонде заработной платы работников списочного состава предприятия, учреждения, организации.

2. Оплата за неотработанное время.

2.1. Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

2.2. Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам.

2.3. Оплата льготных часов подростков.

2.4. Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

2.5. Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение

вторым профессиям.

2.6. Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей.

2.7. Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы.

2.8. Суммы, выплаченные за счет средств предприятия, за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

2.9. Оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

2.10. Оплата простоев не по вине работника.

2.11. Оплата за время вынужденного прогула.

3. Единовременные поощрительные выплаты.

3.1. Единовременные (разовые) премии независимо от источников их выплаты.

3.2. Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы).

3.3. Материальная помощь, предоставляемая всем или большинству работников.

3.4. Дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством).

3.5. Денежная компенсация за неиспользованный отпуск.

3.6. Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций.

3.7. Другие единовременные поощрения, включая стоимость подарков.

4. Выплаты на питание, жилье, топливо.

4.1. Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством).

4.2. Оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам или бесплатно (сверх предусмотренной законодательством).

4.3. Стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно.

4.4. Средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством).

4.5. Стоимость бес платно предоставленного работникам топлива. Ознакомление со всей совокупностью выплат, входящих в фонд

заработной платы, и их группировкой позволяет сделать вывод о том, что структура фонда заработной платы является достаточно сложной, а поэтому определение объема средств, необходимых для оплаты труда, является далеко не простой задачей. Не менее сложной является и задача контроля за обоснованностью расходования средств, выделенных на оплату труда.

Принципы и методы планирования фонда заработной платы

Плановый фонд заработной платы должен быть в максимальной степени минимизирован. Это означает, что прежде всего достаточно обоснованным должен быть численный и качественный состав персонала. Он должен учитывать и планируемый объем производства, и требования к качеству продукции, ее материалоемкость, энергоемкость и трудоемкость, а также необходимость поддержания в работоспособном состоянии всей инфраструктуры предприятия (производственных фондов, транспортных средств, коммуникаций, зданий и сооружений, охраны и т.п.) и решения как текущих, так и перспективных задач.

Плановый фонд заработной платы должен учитывать в максимально возможной степени, но в то же время достаточно реалистично необходимость сокращения потерь рабочего времени и повышения обоснованности норм трудовых затрат, показателей и условий премирования и других форм материального поощрения работников. В то же время минимизация размеров фонда заработной платы не должна приводить к снижению средней заработной платы и гарантированности выплат за выполненную работу, к падению реальной заработной платы. Фонд заработной платы хотя и должен быть минимальным, одновременно он должен быть достаточным для нормального функционирования предприятия.

Излишек фонда оплаты труда ложится на себестоимость продукции, сокращает прибыль и снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение уровня заработной платы, может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам вплоть до забастовок.

Методы планирования фонда заработной платы в зависимости от стадий планирования могут быть подразделены на укрупненные и подетальные. Укрупненные методы применяются на стадиях предварительного планирования на длительную перспективу и базируются на учете динамики численности работающих и средней заработной платы. Оба эти фактора, в свою очередь, зависят от показателя динамики производительности труда. Другим методом укрупненного планирования является планирование на основе количественно выявленных нормативных величин: затрат заработной платы на единицу продукции, нормативов соотношения темпов роста производительности труда и заработной платы, нормативов прироста фонда заработной платы на каждую единицу прироста объема производимой продукции и т.д.

Методы подетального планирования применяются при расчете фонда заработной платы на очередной планируемый год с поквартальной разбивкой в тесной увязке с конкретными мероприятиями по уменьшению расходов по заработной плате на единицу продукции. Они, как правило, базируются на дифференцированном подходе к определению каждой статьи структуры фонда заработной платы в целом по предприятию и по каждому его подразделению.

Укрупненные методы планирования фонда заработной платы

Планирование от базы

Наиболее распространенным методом укрупненного планирования фонда заработной платы является корректировка фонда, принимаемого за базу, на изменение численности работников и средней заработной платы в планируемом периоде:

ФЗПпл = ФЗПбаз * I ч.п * I ср.зп ,

где ФЗПпл , ФЗПбаз — соответственно плановый и базовый фонды заработной платы всего персонала предприятия; I ч.п — индекс численности работающих на предприятии; I ср.зп — индекс средней заработной платы в планируемом периоде.

Точность данного метода укрупненного планирования повышается, если расчеты по указанной формуле провести применительно к каждой категории персонала: персонал основной деятельности, в том числе рабочие, специалисты, служащие, прочие категории персонала основной деятельности; персонал неосновной деятельности. В этом случае:

ФЗПпл =  * I ч.п

* I ч.п  * I ср.зп ,

* I ср.зп ,

где i =1,2, ..., п — категории персонала, по которым ведется расчет фонда заработной платы; п — количество категорий персонала.

При расчете планового фонда заработной платы персонала основной деятельности могут быть использованы показатели динамики объема производимой продукции, производительности труда и средней заработной платы:

ФЗПпл  = ФЗПбаз * I вал * I произ * I ср.зп ,

= ФЗПбаз * I вал * I произ * I ср.зп ,

где ФЗПпл , ФЗПбаз — фонд заработной платы соответственно в

плановом и базовом периодах; I вал — индекс динамики объема валовой (товарной) продукции в соответствующих ценах; I произ — индекс динамики производительности труда в планируемом периоде.

Если в планируемом периоде ожидается рост инфляции, то в расчет планового фонда заработной платы необходимо включить его увеличение, определенное в соответствии с согласованным с профсоюзом порядком индексации заработной платы на рост потребительских цен на товары и услуги.

Нередко в период, когда проводятся укрупненные расчеты, нет точной информации о фонде заработной платы в базовом периоде. В связи с этим в практике планирования принято определять так называемый ожидаемый фонд заработной платы. Он представляет собой прежде всего сумму уже известного фактического фонда заработной платы за прошедший период базового года и части планового фонда заработной платы, оставшейся до конца базового года.

Пусть, например, на 2002 г. предусмотрен плановый фонд заработной платы в сумме 3,6 млн руб., а укрупненный расчет на 2003—2005 гг. ведется в августе 2002 г. Если фактический фонд заработной платы за январь — июль 2002 г. составил 2,4 млн руб., то в качестве базового фонда 2002 г. при расчете на 2003—2005 гг. можно взять следующую сумму:

2,4 +  5 = 3,9 млн руб.

5 = 3,9 млн руб.

В укрупненных расчетах по указанным формулам индекс роста средней заработной платы чаще всего берется по данным за предыдущий период или в размерах, определенных коллективным договором Либо отраслевым (территориальным) тарифным соглашением. Динамика численности персонала чаще всего определяется на основе зависимости между ростом объема производимой продукции и ростом производительности труда.

Планирование по нормативам

Одним из распространенных укрупненных методов планирования фонда заработной платы является нормативный. Он состоит в том, что по базовым показателям или расчетным путем (на новых предприятиях или при существенных изменениях ассортимента продукции) определяется норматив заработной платы ( N зп ) на единицу или на 1 тыс. руб. продукции.

При расчете норматива по базовым исходным данным фактический расход заработной платы (ЗПрасх) корректируется на плановое отношение индекса роста средней заработной платы (I ср.зп) к индексу производительности ( I произв):

N зп = ЗПрасх * I ср . зп / I произв ,

Пример 1.2.1 В базовом году ожидаемый расход заработной платы на 1000 руб. продукции составит 275 руб., объем производства возрастет на 6%, численность персонала — на 1,9%. Исходя из этих данных рост производительности труда составит: (1,06 : 1,019) * 100 — 100 = 4%, а норматив заработной платы при росте ее среднего значения на 1,5%: 275 * 1,015 : 1,04 = 268,4 руб./1000 руб. продукции. При объеме производства 11 975 572 руб. плановый фонд заработной платы будет равен: 11 975 572 * 0,2684 = 3 214 243 руб.

При определении норматива заработной платы расчетным путем сначала подсчитывают весь потребный фонд заработной платы на новую или изменившуюся производственную программу, а затем этот фонд делят на показатель объема производства. Таким образом, нормативы могут применяться на сравнительно короткий период времени (до двух-трех лет). После этого периода погрешность расчетов возрастает. Более точные расчеты дает применение нормативов прироста фонда заработной платы на каждый процент прироста объемов производимой продукции.

Рассчитать такой норматив можно по фактическим данным за предыдущие периоды, взяв при этом рост объемов производства в сопоставимых ценах и рост фонда заработной платы (за вычетом его прироста в связи с инфляцией). Поделив прирост фонда заработной платы за два-три года на прирост объемов производства, можно определить норматив прироста фонда заработной платы на 1 % прироста объемов производства продукции.

Пофакторный метод планирования

При укрупненных расчетах фонда заработной платы нередко используют пофакторный метод планирования производительности труда и средней заработной платы. Рост производительности труда по каждому фактору (D ПТ) определяется на основании показателя относительного высвобождения рабочей силы по формуле:

D ПТ = Эч / Чисх - Эч , Эч

где Эч — экономия (относительное высвобождение) численности, чел.; Чисх — исходная численность, т.е. численность, необходимая для выполнения планового объема производства продукции или работ при базовой выработке на одного работающего.

Например, если численность в базовом году — 1200 человек, рост объема производства — 6%, то исходная численность будет 1272 человека. При относительном высвобождении численности, составившем, допустим, 55 человек, рост производительности труда будет: 55 * 100 : (1272 - 55) = 4,5%.

При расчете производительности труда по факторам можно достаточно точно определить и рост средней заработной платы. При этом следует иметь в виду, что далеко не все факторы роста производительности труда вызывают соответствующий рост средней заработной платы. Последняя возрастает только за счет факторов, связанных с использованием рабочего времени, изменением интенсивности и тяжести труда либо с повышением квалификации и профессионального мастерства. Такие факторы, как внедрение новой техники и технологии и соответствующие капитальные вложения в производство, изменение уровня внешней кооперации с предприятиями-смежниками, влияние природных условий (например, содержания полезного компонента в продукте горнодобывающей промышленности) и т.п., оказывают прямое влияние на производительность труда и практически почти не отражаются на изменении средней заработной платы. Так, при внедрении новой техники или освоении новой технологии производительность труда, как правило, существенно повышается, а средняя заработная плата либо совсем не изменяется, либо возрастает незначительно. Практически не влияют на уровень средней заработной платы изменения в уровне поставок по кооперации, а также изменения природных условий в добывающих отраслях промышленности.

Пример 1.2.2 В плане предприятия предусматривается рост производительности труда по следующим группам факторов, %:

1. Техническое совершенствование производства. ………………………………......3,5

2.Улучшение использования рабочего времени за счет совершенствования организации труда………………………………………………….1,0

3.Увеличение доли поставок по кооперации с предприятиями- смежниками.................................................................................................................0,8

4. Повышение квалификации работников................................................................0,5

5. Совершенствование структуры управления.......................................................0,3

Рост производительности труда за счет всех указанных групп факторов составляет:

(1,035 * 1,01 * 1,008 * 1,005 * 1,003) * 100 - 100 = 6,2%.

Средняя заработная плата увеличивается только за счет второй и четвертой групп факторов; ее повышение составляет:

(1,01* 1,005)* 100-100= 1,5%.

Таким образом, коэффициент соотношения роста производительности труда и средней заработной платы в данном случае будет равен: 1,062:1,015 = 1,046, а индекс затрат заработной платы на единицу продукции: 1,015 : 1,062 = 0,956. Этот индекс используется, в частности, при определении планового норматива заработной платы на единицу продукции.

Подетальное планирование фонда заработной платы

При подетальном планировании фонда заработной платы расчеты ведутся практически по каждому структурному элементу фонда, обосновывая его величину в плановом периоде с учетом необходимости минимизации по абсолютной величине или в расчете на единицу продукции. В этом случае все элементы структуры фонда заработной платы подразделяются на такие, по которым расчеты ведутся прямым счетом или в процентах к какому-либо элементу, выступающему в качестве базы.

Планирование средств на оплату за отработанное время

Планирование начинается с определения элементов, входящих в состав «платы за отработанное время». Заработная плата работникам по тарифным ставкам и окладам за отработанное время определяется следующим образом (элемент 1.1 структуры фонда заработной платы):

ЗПпл(1.1)=  * ФРВпл(1.1) ,

* ФРВпл(1.1) ,

где ЗПпл(1.1) и ЗПбаз(1.1) — заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время соответственно в плановом и базовом периодах, руб.; ФРВпл(1.1) и ФРВбаз(1.1) — фонд рабочего времени повременно оплачиваемых работников соответственно в плановом и базовом периодах, чел.-ч.

Заработная плата за выполненную работу по сдельным расценкам (элемент 1.2 структуры фонда заработной платы) рассчитывается по формуле:

ЗПпл(1.2)=  * Тпл(1.2) ,

* Тпл(1.2) ,

где ЗПпл(1.2) и ЗПбаз(1.2) — заработная плата, начисленная работникам по сдельным расценкам соответственно в плановом и базовом периодах, руб.; Тпл(1.2) и Тбаз(1.2) — трудоемкость работ, оплачиваемых сдельно, соответственно в плановом и базовом периодах, нормо-ч.

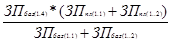

Премии и вознаграждения, носящие регулярный характер (элемент 1.4 структуры фонда заработной платы), планируются, как правило, в процентах к заработной плате по тарифным ставкам и сдельным расценкам. Для расчетов используется следующая формула:

ЗПпл(1.4)=  .

.

Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п. — элемент 1.5 структуры фонда заработной платы), как правило, берутся на уровне фактически выплачиваемых в базовом периоде. Однако необходимость сохранения этих выплат следует проверить по каждому работнику.

Ежемесячные или ежеквартальные вознаграждения (надбавки за выслугу лет, стаж работы) определяются путем корректировки фактических выплат в базовом периоде на среднегодовой рост этих выплат за последние два-три года:

ЗПпл(1.6)= ЗПбаз(1.6) * I рост(1.6) ,

где I рост(1.6) — среднегодовой индекс роста размеров стажевых выплат, доли ед.

В таком же порядке может быть определен планируемый размер выплат, обусловленных районным регулированием заработной платы, дополнив формулу индексом численности работающих на предприятии (I ч.р):

ЗПпл(1.7)= ЗПбаз(1.7) * I рост(1.7.1) * I ч.р ,

Доплаты за работу во вредных или опасных условиях труда и на тяжелых работах в плановом периоде рассчитываются исходя из размеров этих выплат в базовом периоде в процентах к заработной плате по тарифным ставкам и сдельным расценкам. При этом если проводятся мероприятия по улучшению условий труда, в результате которых установленные выплаты сокращаются или устраняются, то данные базового года соответственно корректируются:

ЗПпл(1.7.2)=  ,

,

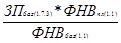

Доплаты за работу в ночное и вечернее время определяют исходя из среднего размера этих доплат за час работы в ночное и вечернее время и фонда ночных и вечерних часов в плановом периоде:

ЗПпл(1.7.3)=  ,

,

где ФНВпл(1.1) и ФНВбаз(1.1)— фонд ночных и вечерних часов работы соответственно в плановом и базовом периодах, чел.-ч.

В плановый фонд заработной платы за отработанное время не включается оплата работ в праздничные и выходные дни (если это не работа по графику). Оплата сверхурочных работ и прочие выплаты за отработанное время планируется, как правило, в размере фактических выплат в базовом периоде.

Планирование средств на оплату за неотработанное время

При поэлементном планировании фонда оплаты за неотработанное время следует иметь в виду, что в состав планового фонда заработной платы не следует включать такие выплаты, как оплата простоев не по вине работника, оплата вынужденных прогулов. Оплачиваемое неотработанное время делится на две большие группы с точки зрения размеров выплат: оплачиваемое по среднему заработку и оплачиваемое в размере, соотнесенном с тарифной оплатой.

По среднему заработку оплачиваются очередные и дополнительные отпуска, отпуска по учебе, выполнение государственных и общественных обязанностей, дни отгула за сдачу крови донорам и предоставляемого им за это отдыха. В размерах, соотнесенных с тарифной оплатой, производятся доплаты подросткам до 18 лет за часы сокращенного рабочего дня.

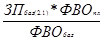

Размеры оплаты ежегодных очередных и дополнительных отпусков (ЗПпл(2.1)) в плановом периоде рассчитываются по следующей формуле:

ЗПпл(2.1)=  * I рост(2.1) ,

* I рост(2.1) ,

где ЗПпл(2.1) и ЗПбаз(2.1) — оплата очередных и дополнительных отпусков соответственно в плановом и базовом периодах, руб.; ФВОпл и ФВОбаз — фонд времени отпусков соответственно в плановом и базовом периодах, чел.-дни; I рост(2.1) — индекс роста оплаты за отпуск в среднем за последние два-три года, доли ед.

Оплата за выполнение государственных и общественных обязанностей, за периоды обучения работников, направленных на профессиональную подготовку и повышение квалификации, донорам за сдачу крови устанавливается на уровне фактических выплат в базовом периоде с учетом обоснованности их необходимости и размеров.

Расчеты доплат подросткам ведутся исходя из размеров этих выплат в базовом периоде и индекса численности подростков в планируемом периоде.

Планирование других составляющих и общего размера фонда заработной платы

Планирование средств на единовременные поощрительные выплаты осуществляется только после обоснования их необходимости в плановом периоде с указанием круга работников, на которые они будут распространяться, размеров поощрений и периодичности использования соответствующего вида поощрения. Следует избегать планирования всем работникам материальной помощи, денежной компенсации за неиспользованный отпуск, единовременных премий за выполнение особо важных заданий. При невыполнении заданий не следует планировать выплаты вознаграждений по итогам работы за год. Средства на оплату питания, жилья и топлива планируются лишь там, где их применение требуется законодательно или определено коллективным договором. При этом расчеты ведутся прямым счетом по каждой категории работников в зависимости от установленных норм возмещения и числа работников, имеющих на них право.

Общий фонд заработной платы при подетальном планировании представляет собой сумму результатов расчетов по каждому элементу структуры фонда заработной платы. Точность расчетов может быть повышена, если они будут произведены по подразделениям предприятия и в разрезе категорий персонала. Детальное планирование фонда заработной платы в разрезе категорий персонала дает возможность устранить излишества в оплате труда: рабочих, специалистов, служащих, руководителей. При подетальном планировании фонда заработной платы ее средняя величина определяется путем деления каждого соответствующего фонда на численность работников.

Дата: 2019-12-22, просмотров: 366.