На основании анализа баланса и отчета о прибылях и убытках, можно отметить, что в исследуемые годы произошел рост баланса предприятия, причем рост активов произошел за счет основных средств и готовой продукции, рост пассивов – за счет добавочного капитала, прибыли и кредиторской задолженности.

Анализ отчета о прибылях и убытках показывает, что чистая прибыль увеличивалась менее быстрыми темпами, чем валовая прибыль предприятия за счет роста коммерческих расходов.

Основные показатели дебиторской задолженности организации представлены в таблице 2.

Таблица 2 Динамика показателей дебиторской задолженности предприятия

| Показатели | 2005 | 2006 | 2007 |

| Коэффициент оборачиваемости (КОБ ) | 5,33 | 1523,10 | 130,30 |

| Коэффициент оборачиваемости в днях (КОБ (ДН)) | 67,50 | 0,24 | 2,76 |

Показатели были высчитаны по следующим формулам [3]:

,

,

где Сдз – средняя дебиторская задолженность

Рассчитаем А1, А2, А3, А4, П1, П2, П3, П4 на основании данных Приложения А и Приложения Б (см. табл. 3) [3]:

Таблица 3 Анализ ликвидности баланса предприятия в 2005-2007 гг., тыс. руб.

|

| 2005 | 2006 | 2007 |

| 2005 | 2006 | 2007 |

| А1 | 0 | 7 | 1385 | П1 | 416 | 6405 | 7817 |

| А2 | 3 | 48 | 697 | П2 | 0 | 553 | 0 |

| А3 | 1321 | 7062 | 5915 | П3 | 0 | 0 | 0 |

| А4 | 0 | 10005 | 10205 | П4 | 908 | 10164 | 10385 |

Примечание: А1 = ст. 250 + ст. 260, А2= ст. 230 + ст. 240 + ст. 270, А3 = стр. 210 + стр. 220+ стр. 140, А4 = стр. 190 – с.140., П1 = стр. 620, П2 = стр. 610 + стр. 660, П3 = стр. 590, П4 = стр. 490 + стр. 630 + стр. 640 + стр. 650.

Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. В данном случае А1<П1, следовательно баланс не является абсолютно ликвидным. Наиболее ликвидные активы предприятия не превышают его ведущие пассивы.

Проанализируем показатели ликвидности предприятия (табл. 4):

Таблица 4 Динамика показателей ликвидности предприятия за 2005-2007 год

| Наименования показателя | Норматив | 2005 | 2006 | 2007 |

| Коэф. абсолютной ликвидности (Кал) | 0,2-0,3 | 0,00 | 0,00 | 0,18 |

| Коэф срочной ликвидности (Ксл) | 0,7-0,8 | 0,01 | 0,01 | 0,27 |

| Коэф. текущей ликвидности (Ктл) | более 1 | 3,18 | 1,11 | 1,02 |

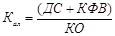

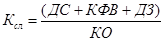

Коэффициенты рассчитывались по следующим формулам [3]:

,

,

где ДС – сумма денежных активов предприятия на определенную дату;

КФВ–сумма краткосрочных финансовых вложений предприятия на определенную дату; КО – сумма всех краткосрочных финансовых обязательств предприятия на определенную дату

,

,

где ДЗ – сумма дебиторской задолженности всех видов;

,

,

где ОА – сумма всех оборотных активов предприятия.

Проанализируем показатели. Представляется проблематичным погашение краткосрочной задолженности предприятия за счет денежных средств. Коэффициент абсолютной ликвидности в анализируемые периоды намного ниже нормы.

Коэффициент срочной ликвидности в 2007 г. вырос по сравнению с предыдущими годами, однако он остается ниже нормы, в связи с незначительной долей денежных средств в активе предприятия.

Мобилизовав все оборотные средства, предприятие может погасить большую часть текущих обязательств по кредитам и расчетам. Коэффициент текущей ликвидности – в пределах нормы, однако имеется тенденция к его понижению.

Анализ финансовой устойчивости предприятия проведен в таблице 5:

Таблица 5 Анализ финансовой устойчивости предприятия в 2005-2007 гг.

| Показатели | 2005 | 2006 | 2007 |

| 1. Источники собственных средств | 908,00 | 10164,00 | 10385,00 |

| 2. Итого внеоборотных активов | 0,00 | 10005,00 | 10205,00 |

| 3. Собственные средства (строка 1 – 2) | 908,00 | 159,00 | 180,00 |

| 4. Итого долгосрочных обязательств | 0,00 | 553,00 | 0,00 |

| 5. Собственные оборотные средства из долгосрочных заемных источников (строка 3 + 4) | 908,00 | 712,00 | 180,00 |

| 6. Итого краткосрочных обязательств | 416,00 | 6405,00 | 7817,00 |

| 7. Общая величина основных источников (строка 5 + 6) | 1324,00 | 7117,00 | 7997,00 |

| 8. Запасы | 1321,00 | 7062,00 | 5915,00 |

9. Излишек (+)/недостаток (-) собственных оборотных средств (строка 3 - 8) (  ) )

| -413,00 | -6903,00 | -5735,00 |

10. Излишек (+)/недостаток (-) собственных оборотных средств и долгосрочных заемных средств (строка 5 - 8) (  ) )

| -413,00 | -6350,00 | -5735,00 |

11. Излишек (+)/недостаток (-) общей величины источников средств для формирования запасов и затрат (строка 7 - 8) (  ) )

| 3,00 | 55,00 | 2082,00 |

| 12. Трехкомпонентный показатель | S (0,0,1) | S (0,0,1) | S (0,0,1) |

Таким образом, на основании таблицы 5 можно констатировать неустойчивое финансовое состояние предприятия, связанное с нарушением платежеспособности.

Проведем анализ показателей финансовой устойчивости предприятия (таблица 6):

Таблица 6 Динамика показателей финансовой устойчивости предприятия в 2005-2007 гг.

| Показатель | Норматив | 2005 | 2006 | 2007 |

| 1.Коэффициент автономии (КА) | более 0,5 | 0,69 | 0,59 | 0,57 |

| 2. Коэффициент заемного капитала (КЗК) | менее 0,5 | 0,31 | 0,12 | 0,10 |

| 3. Коэффициент финансовой зависимости (КФЗ) | менее 0,7 | 0,45 | 0,21 | 0,18 |

| 4. Коэффициент долгосрочной финансовой зависимости (КДФЗ) | – | 0,69 | 0,59 | 0,57 |

| 5.Коэффициент обеспечения собственными средствами (КОС_) | более 0,1 | 0,69 | 1,43 | 1,30 |

| 6.Коэффициент маневренности (КМ) | 0,2-0,5 | 0,80 | 0,90 | 0,90 |

Методика расчетов данных показателей приведена ниже [3]:

,

,

где СК– собственный капитал;

А – активы предприятия

,

,

где  - сумма привлеченного заемного капитала

- сумма привлеченного заемного капитала

,

,

где ЗС – заемные средства;

СС – собственные средства

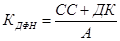

,

,

где ДК – долгосрочный капитал

,

,

где СОС – собственные оборотные средства;

ОА – оборотные активы

Доля собственного капитала в активах предприятия – высока, доля заемных средств в источниках финансирования незначительна, поэтому коэффициенты автономии, заемного капитала, финансовой зависимости и обеспечения собственными средствами – в пределах нормы. Выше нормы только коэффициент маневренности.

Рассчитаем теперь показатель Альтмана. Показатель Альтмана (Z) рассчитывается следующим образом [3]:

Z = 1,5х1+1,4х2+3,3х3+0,6х4+0,999х5 ,

,

,

где ОК– оборотный капитал

А – ∑ активов

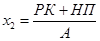

,

,

где РК– резервный капитал;

НП – нераспределенная прибыль

,

,

где ПН – прибыль до налогообложения

где УК– уставной капитал;

ДК– добавочный капитал;

ЗО – ∑ заемных обязательств

,

,

где В – выручка от реализации

Степень близости предприятия к банкротству определяется по шкале:

· менее 1,08 – очень высокая;

· от 1,08 до 2,7 – высокая, средняя;

· от 2,71 до 2,99 – не велика;

· от 3-х низкая.

В 2005 г. показатель Альтмана был равен 3,63 (за счет отсутствия у предприятия основных средств), соответственно в 2006 г. – 6,47, в 2007 г. – 7,07, т.е. вероятность банкротства предприятия очень низкая.

Оценим рентабельность предприятия по следующим показателям (таблица 7) [3]:

Таблица 7 Анализ показателей рентабельности предприятия в 2005-2007 гг.

| Показатель | 2005 | 2006 | 2007 |

| 1. Рентабельность основной деятельности (РОС) | -0,08 | 0,58 | 0,35 |

| 2. Рентабельность продаж (РП) | -0,08 | 0,37 | 0,26 |

| 3. Рентабельность оборотного капитала (РОК) | -0,07 | 0,11 | 0,16 |

| 4. Рентабельность совокупных активов (РСА) | -0,07 | 0,04 | 0,03 |

| 5. Рентабельность собственного капитала (РСК) | -0,10 | 0,07 | 0,05 |

,

,

где РОС – рентабельность основной деятельности предприятия;

П – прибыль от продаж;

С – себестоимость;

УР – управленческие расходы;

КР – коммерческие расходы

,

,

где РП – рентабельность продаж

,

,

где РОК – рентабельность оборотного капитала;

ЧП – чистая прибыль;

ОА – ∑ оборотных активов

Рса = ЧП/A,

где РСА – рентабельность совокупных активов;

А – ∑ всех активов

,

,

где РСК – рентабельность собственного капитала;

СС – ∑ собственных средств

Из анализа данных таблицы 7 видно, что в 2006 и 2007 гг., в отличие от 2004 г. деятельность предприятия была рентабельна. Общая рентабельность в 2007 г. немного снизилась по сравнению с 2006 г., за счет возрастания коммерческих расходов.

Можно сделать вывод, что, несмотря на определенный рост некоторых показателей, финансово-экономическое положение предприятия можно оценить в лучшем случае только как удовлетворительное. На основании проведенного анализа видно, что основная проблема предприятия – большая доля запасов в активах и кредиторской задолженности в пассиве его баланса.

Дата: 2019-12-22, просмотров: 401.