Большую роль в планировании и калькулировании себестоимости, а также, как показала практика, в ценообразовании играет структура себестоимости. Под структурой себестоимости понимается соотношение различных элементов или статей затрат в общей сумме затрат на производство и реализацию продукции. Структура себестоимости может определяться на основе классификации затрат по экономически однородным элементам и статьям калькуляции. Отнесение той или иной отрасли к одной из групп (материалоемкие, трудоемкие, энергоемкие, фондоемкие) позволяет установить резервы и источники, за счет которых можно обеспечить снижение себестоимости продукции [23, с.135].

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции, с учетом характера и структуры производства. В ООО «Данте» применяются следующие калькуляционные статьи затрат:

1. сырье и материалы (за вычетом отходов);

2. заработная плата основная производственных рабочих;

3. заработная плата дополнительная производственных рабочих;

4. отчисления на социальное страхование с заработной платы основной и дополнительной производственных рабочих;

5. расходы на подготовку и освоение производства;

6. расходы на содержание и эксплуатацию оборудования;

7. цеховые расходы;

8. общезаводские расходы;

9. потери от брака;

10. внепроизводственные расходы.

Первые восемь статей образуют цеховую себестоимость. Цеховая себестоимость плюс общезаводские расходы и потери от брака составляют производственную себестоимость. Все 10 статей представляют собой полную себестоимость продукции.

Таким образом, группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, всей товарной продукции. Она содержит во многих случаях комплексные статьи затрат. Группировка издержек по элементам затрат включает экономические элементы, израсходованные независимо от места их возникновения [5, с. 230].

На предприятии ООО «Данте» применяется позаказный метод калькулирования, так как одна составная единица продукции или небольшая партия самостоятельных изделий предусматриваются определенными затратами. Единицы продукции индивидуализируются сообразно специфическим требованиям покупателей.

До выполнения производственных работ составляется проект, который кроме технической документации содержит экономическую часть – смету, которая представляет собой расчет стоимости заказа на основании установленных норм. Сметная стоимость это сумма сметной себестоимости и сметной прибыли. Таким образом, себестоимость заказа оценивается еще до начала работ.

Фактическая себестоимость произведенной продукции – это сумма издержек, произведённых предприятием в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Цена продукции рассчитывается на основе сметной стоимости. Поэтому если фактические затраты окажутся меньше сметной себестоимости, то это означает, что предприятие получит прибыль сверх плановых накоплений. Если же предприятие получило перерасход, то прибыль будет меньше сметной величины. Это и объясняет необходимость возможности контроля всех отклонений от плановых норм.

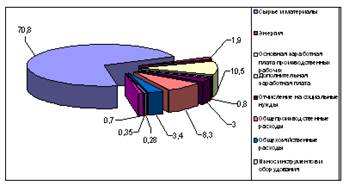

Рассмотрим структуру производственной себестоимости на примере конкретного заказа (производство Дивана «Лотос») по отдельным статьям затрат. Применяя расчетно-аналитический метод рассчитаем отклонения фактических затрат от сметных (табл. 5). Наглядно структуру фактической себестоимости отобразим на рис. 9. Исследование производственной себестоимости по статьям калькуляции способствует поиску внутрихозяйственных резервов ее снижения.

Таблица 5 Структура себестоимости изделия Диван «Лотос» по статьям затрат ООО «Данте» в 2008 году

| Наименование статей | По плану | Фактически | Отклонение (+/-) | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье и материалы | 9800 | 70 | 10227 | 70,8 | +427 | +0,8 |

| Энергия | 280 | 2,2 | 274 | 1,9 | -6 | -0,3 |

| Основная заработная плата производственных рабочих | 1540 | 11 | 1517 | 10,5 | -23 | -0,5 |

| Дополнительная зар. плата | 140 | 1 | 116 | 0,8 | -24 | -0,2 |

| Продолжение таблицы 5 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Отчисление на социальные нужды (26,9%) | 452 | 3,2 | 433 | 3 | -19 | -0,2 |

| Общепроизводственные расходы | 1120 | 8 | 1199 | 8,3 | +79 | +0,3 |

| Общехозяйственные расходы | 448 | 3 | 491 | 3,4 | +43 | +0,4 |

| Износ инструментов и оборудования | 38 | 0,25 | 40 | 0,28 | +2 | +0,03 |

| Потери от брака | 42 | 0,3 | 51 | 0,35 | +9 | +0,05 |

| Расходы на освоение производства | 140 | 1 | 101 | 0,7 | -39 | -0,3 |

| Итого производственная стоимость | 14000 | 100 | 14449 | 100 | +449 | - |

Рис. 9. Структура себестоимости на примере производства дивана «Лотос»

Анализ производственной себестоимости по калькуляционным статьям позволяет сделать вывод, что прямые материальные и трудовые затраты занимают в ней наибольший удельный вес. По данным таблицы 3, в фактической полной себестоимости доля прямых материальных затрат составляет 70,8 %, а заработной платы производственных рабочих с отчислениями на социальные нужды 14,3% (10,5 + 0,8 + 3).

В результате несоблюдения сметы расходов на производство фактическая себестоимость, по сравнению с плановой, увеличилась на 449 руб. Этому способствовал перерасход материалов на 427 руб., общепроизводственных расходов на 79 руб., общехозяйственных расходов на 43 руб. и потерь от брака на 9 тыс.руб.

К резервам снижения себестоимости продукции относятся: сокращение расхода материалов на единицу продукции, опережение темпов роста производительности труда над темпом роста заработной платы, улучшение использования оборудования и сокращение расходов на его содержание и эксплуатацию, сокращение потерь от брака.

Существенным моментом управления деятельностью предприятия является контроль за соблюдением плановых значений затрат на производство продукции. В процессе контроля необходимо проанализировать структуру затрат и выявить их отклонения от сметных значений по экономическим элементам. Использование аналитических процедур в контроле за изменениями затрат помогает определить основные направления поиска резервов снижения себестоимости продукции, выявить возникающие в процессе производства отклонения фактических расходов от плановых [13, с. 180 – 181].

На величину отклонений фактических материальных затрат от плановых влияют изменения цен и расхода материалов на единицу продукции. Для снижения таких затрат необходим четкий внутрихозяйственный контроль за обоснованностью норм расхода, позволяющий выявить причины возникающих в процессе производства отклонений от них. При проведении анализа необходимо рассчитать влияние фактора норм на отклонение фактического расхода материалов от плана путем умножения разницы между количеством фактически израсходованного материала и нормой на плановую цену. Отклонение этих расходов вследствие изменения цен выявляется путем умножения разницы в ценах на фактически израсходованное количество материалов. Такое исследование следует ежемесячно проводить специалистам планово-экономического отдела по каждому виду продукции на основании производственно-технических отчетов, содержащих информацию об экономии или перерасходе прямых материальных затрат в натуральном выражении.

На отклонение фактических трудовых затрат, включаемых в себестоимость конкретных изделий, от плановых существенное влияние оказывает изменение сдельных расценок и тарифных ставок, величины премиальных выплат за производственные результаты, а также непроизводственные расходы по оплате труда [13, с.197].

Для выявления влияния причин изменения расходов проведем оценку финансовых показателей. Анализ и оценка показателей расходов предприятия проводится по данным таблицы 6.

Таблица 6 Показатели расходов ООО «Данте»

| Показатели | 2007 год | 2008 год | Изменение | Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Расходы (Расх.) | 71583 | 100133 | +28550 | +39,8 |

| 2. Доходы (Дох.) | 73763 | 103879 | +30116 | +40,8 |

| 3. Прибыль (Р) (стр.2-стр.1) | 2180 | 3746 | +1566 | +71,8 |

| 4. Выручка от продаж (N) | 71583 | 100133 | +28550 | +39,8 |

| 5. Рентабельность расходов (f), % (стр.3/стр.1) | 3,04 | 3,74 | +0,7 | +23 |

| 6. Рентабельность продаж (х), (стр.3/стр.4) | 3,04 | 3,74 | +0,7 | +23 |

| 7. Доля выручки от продаж на 1 руб. доходов (у), (п.4/п.2) | 0,9704 | 0,9639 | -0,0065 | -0,67 |

| 8.Доходы на 1 руб. расходов (z), (стр.2/стр.1) | 1,030 | 1,037 | 0,007 | +0,67 |

Расчеты по данным таблицы 6 показывают, что качественные показатели расходов (затрат) незначительно увеличились: рентабельность – с 3,04 в 2007 году до 3,74 в 2008 году; темп прироста расходов незначительно отличается от темпов прироста доходов; уменьшилась доля выручки от продаж на 1 руб. доходов с 0,9704 до 0,9636 и составили 99% от их значения в предыдущем году; доходы на 1 руб. расходов возросли на 0,67%.

На основе проведенного анализа, ООО «Данте» рекомендуется выработать комплекс мероприятий по снижению себестоимости продукции и управления затратами предприятия.

Рекомендации по снижению затрат в себестоимости производимой продукции на предприятии

Дата: 2019-12-22, просмотров: 420.