В ООО «Данте» применяется позаказный метод калькулирования себестоимости, так как происходит изготовление продукции по индивидуальным заказам потребителей. Позаказный учет производственных затрат аккумулирует затраты по отдельным работам или заказам. Заказ – комплекс мероприятия (действий, работ) по выполнению поставленной задачи. Задачей является выполнение за конкретный период определенного количества продукции, в нашем случае, заказом будет являться: изготовление мебели.

Главный отличительный признак позаказного калькулирования – возможность отнести затраты или их часть на конкретные обособленные виды изделий.

Рассмотрим процесс калькулирования себестоимости единичного заказа по изготовлению пенала «Эдвард – 04». При изготовлении и реализации данного заказа имели место следующие прямые расходы (табл. 2)

Таблица 2 Прямые расходы по изготовлению пенала «Эдвард – 04»

| Вид расхода | Сумма |

| 1 | 2 |

| Материалы | 1083 |

| Заработная плата по производству | 654 |

| Прочие прямые затраты на производство | 169 |

| Прямые расходы сбыта | 94 |

Для распределения общих затрат бухгалтерией рассчитаны следующие ставки:

· Общие материальные расходы – 18%;

· Общие расходы на заработной плате – 95%;

· Расходы по управлению (в % к затратам на производство) – 14%;

· Общие расходы сбыта (в % к затратам на изготовление) – 8%.

Рассчитаем полную производственную себестоимость заказа:

1. Прямые материальные расходы – 1083 руб.

+ 18% общих материальных затрат- 195 руб.

1083 руб. + 195 руб. = 1278 руб.

2. Прямые затраты заработной платы – 654 руб.

+ 95% - отчисления на социальные выплаты – 621 руб.

654 + 621 = 1275 руб.

3. Расходы по изготовлению продукции 169 руб.

+14% - расходы на управление – 24 руб.

169 руб. + 24 руб. = 193 руб.

+ 8% - расходы по сбыту – 14 руб.

169 руб. + 14 руб. = 183 руб.

+ прямые расходы сбыта – 94 руб.

4. Себестоимость заказа:

1278 руб. + 1275 руб. + 193 руб. + 183 руб. + 94 руб. = 3023 руб.

Знание о составляющих элементах расходов предприятия, порядке формирования и отнесения расходов на соответствующие статьи бухгалтерского учета позволяют качественно оценить характер их возникновения и содержание, осуществлять контроль за их движением и состоянием, выявлять факторы, оказавшие влияние на увеличение (снижение) расходов.

Анализ расходов предприятия проводится по данным ф. №2 «Отчет о прибылях и убытках» за 2007 и 2008 годы (ПРИЛОЖЕНИЯ 4 и 5). В нем содержится информация обо всех видах расходов за отчетный и предыдущий периоды. Это позволяет анализировать в динамике состав и структуру расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами.

Анализ информационных сведений о расходах ООО «Данте» за отчетный и предыдущий периоды в динамике проводятся по данным, рассчитанным в ПРИЛОЖЕНИИ 1. Из Приложения 1 следует, что расходы в течение 2006 – 2008 годов увеличивались. Так, в 2007 году по сравнению с 2006 годом увеличение всех расходов составило 20029 тыс. руб. или 39%. В 2008 году по сравнению с 2007 годом увеличение составило 28235 тыс.руб. или 39,6%. Таким образом, темп увеличения расходов в 2008 году больше. При этом наибольший рост в 2007 году приходится на внереализационные расходы в сумме 7 тыс. руб. (800%), а в 2008 году – прочие расходы в сумме 1664 тыс. руб. (86,9%).

Динамика расходов ООО «Данте» представлена на рис. 4, а себестоимости на рис. 5.

Рис. 4. Динамика расходов ООО «Данте»

Рис. 5. Динамика себестоимости ООО «Данте»

Далее проведем анализ удельного веса каждой статьи в общей сумме расходов организации.

Таблица 3 Структура расходов ООО «Данте», %

| Наименование показателей | 2006 год | 2007 год | 2008 год |

| 1 | 2 | 3 | 4 |

| Себестоимость проданных товаров, продукции, работ, услуг | 97,38 | 96,3 | 95,1 |

| Прочие расходы | 1,8 | 2,7 | 3,6 |

| Текущий налог на прибыль | 0,8 | 0,97 | 1,2 |

| Внереализационные расходы | 0,02 | 0,03 | 0,1 |

| Всего расходов | 100 | 100 | 100 |

Данные таблицы 3 показывают, что наибольший удельный вес из представленных видов расходов в течение трех лет занимает себестоимость продукции – 95,1 - 97,38%. Остальные расходы имеют небольшую долю в общих затратах организации. Следовательно, ООО «Данте» необходимо искать резервы снижения себестоимости продукции. Необходимо определить какие экономические статьи повлияли на большой удельный вес себестоимости и рост общих затрат.

Для проведения качественного контроля и мониторинга динамики и структуры расходов по обычным видам деятельности, операционных и внереализационных расходов предприятия необходимо детально конкретизировать направления использования его средств во избежание нецелесообразных трат и в целях своевременного их устранения [15, с.208].

Состав расходов по экономическим элементам представлен в таблице 4, а динамика – на рисунках 6, 7,8.

Таблица 4 Состав расходов по экономическим элементам, тыс.руб.

| Виды расходов | 2006 год | 2007 год | 2008 год |

| 1 | 2 | 3 | 4 |

| Расходы по обычным видам деятельности | |||

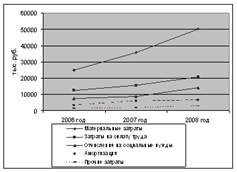

| Материальные затраты | 24936 | 35688 | 50138 |

| Затраты на оплату труда | 12468 | 15785 | 20812 |

| Отчисления на социальные нужды | 7481 | 8922 | 14190 |

| Амортизация | 3491 | 6177 | 6622 |

| Продолжение таблицы 4 | |||

| 1 | 2 | 3 | 4 |

| Прочие затраты | 1496 | 2059 | 2838 |

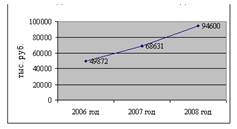

| Итого | 49872 | 68631 | 94600 |

| Операционные расходы | |||

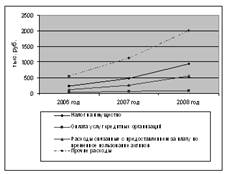

| Налог на имущество | 229 | 479 | 940 |

| Оплата услуг кредитных организаций | 30 | 61 | 82 |

| Расходы, связанные с предоставлением за плату во временное пользование активов | 119 | 260 | 557 |

| Прочие расходы | 537 | 1115 | 2000 |

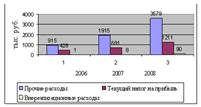

| Итого | 915 | 1915 | 3579 |

| Внереализационные расходы | |||

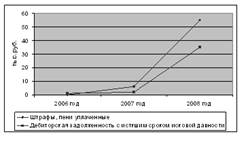

| Штрафы, пени уплаченные | - | 6 | 55 |

| Дебиторская задолженность с истекшим сроком исковой давности | 1 | 2 | 35 |

| Итого | 1 | 8 | 90 |

Из таблицы 4 следует, что в структуре расходы по обычным видам деятельности наибольшую часть составляют материальные затраты, их доля составляет примерно 50% расходов. Расходы на оплату труда составляют примерно 25 %, а доля остальных затрат находится в интервале 3 – 15%.

Рис. 6. Динамика расходов по обычным видам деятельности ООО «Данте»

Рис. 7. Динамика операционных расходов ООО «Данте»

Рис. 8. Динамика внереализационных расходов ООО «Данте»

Из рисунка 6 мы видим, что расходы по обычным видим деятельности растут по всем статьям в течение 2006 – 2008 гг. Следовательно, ООО «Данте» необходимо искать возможности снижения материальных расходов.

Как следует из таблицы 4 и рисунка 7, составляющие операционных расходов также росли по всем статьям в течение анализируемого периода. Наибольшую часть в структуре занимали прочие расходы (около 60%) и налог на имущество (примерно 25%). На долю остальных затрат приходиться от 3 до 13%.

Из рисунка 8, мы видим, что в 2008 году наблюдается значительный рост внереализационных расходов.

Так как все расходы организации к 2008 году стремительно увеличивались, ООО «Данте» необходимо найти резервы сокращения затрат.

Дата: 2019-12-22, просмотров: 367.