ООО «Данте» существует на рынке продаж древесно-стружечных материалов более 8 лет и занимает одно из лидирующих мест в Приволжском федеральном округе.

За это время компания зарекомендовала себя как стабильную, динамично развивающуюся организацию.

Вся продукция, реализуемая ООО «Данте» поступает на склад от прямых производителей, сопровождается гарантийными обязательствами и сертификатами производителя, а также качественным сервисом продавца.

Компания являемся активным участником выставок, конференций, за что награждена дипломами и грамотами.

ООО «ДАНТЕ» дополняет высокие качества реализуемой продукции соответствующим уровнем складского сервиса. Компания имеет складские площади более 10000 м2, постоянно поддерживает минимальный ассортимент ЛДСП в количестве 120000 м2. Также осуществляет по желанию клиента доставку продукции до его склада, отпускает ЛДСП со склада от одного листа, поддерживает широкий ассортимент декоров, по заказам клиентов осуществляет комплектные поставки ламинированной ДСП (ЛДСП) в разных толщинах и декорах.

ООО «Данте» является торговым представителем таких заводов, как:

· Торговый дом ЧФМК ПЛЮС,

· Торговый дом МОНЗА,

· Мебельная компания ШАТУРА,

· Мебельный концерн ДЯТЬКОВО,

· ОАО «ЛЕСПЛИТИНВЕСТ».

Налажено сотрудничество с ООО «ТД ПЕТРОПРОФИЛЬ, Экспериментальным заводом ДСП (г. Сергиев Посад), ЗАО «МУРОМ». Это позволяет иметь в наличии более 70 декоров ЛДСП различных форматов.

Компания стремится построить долгосрочные отношения с каждым новым клиентом. Индивидуальный подход к каждому покупателю позволяет ей находить наиболее эффективные схемы сотрудничества.

Предприятие занимается производством недорогой высококачественной мебели. За время существования на отечественном мебельном рынке фирма постоянно развивает собственную инфраструктуру, тратя немалую часть своих доходов на расширение и модернизацию производства. "Данте" уделяет большое внимание обновлению ассортимента. Специалисты фирмы постоянно ведут конструкторско-поисковые работы с целью отбора новых, перспективных и экологически чистых материалов и деталей. Мебель, выпускаемая фабрикой, отличается исключительным удобством и прочностью.

Строгая проверка качества проводится на всех участках производства – от приобретения материалов до поставки мебели заказчику. Вся выпускаемая продукция имеет сертификаты соответствия государственным стандартам РФ и гигиенические сертификаты на все комплектующие материалы. Высокий дизайн, эргономичность продукции, оптимальное сочетания цены и качества, ориентация на клиента являются основными принципами работы предприятия. Технологические возможности предприятия позволяют сегодня удовлетворить любые потребности не только оптовых, но и частных заказчиков. Комплекты мебели предлагаются клиентам, как в стандартном виде, так и секционном. Организация оказывает помощь в доставке продукции в любую точку России своим автотранспортом грузоподъемностью 1,5 – 2 тонн.

Использование новейших технологий, умение предугадать перспективные направление мебельной моды, отличное качество мебели, высококлассный сервис, разумное соотношение цены и качества - все это гарантирует ООО "Данте" высокий статус на рынке мебели [28].

Далее рассмотрим структуру служб и финансовое состояние организации.

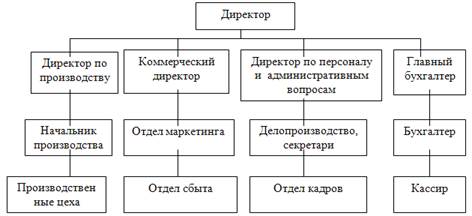

В ООО «Данте» существует линейно – штабная структура управления (рис.3). Данная структура образуется путем создания специальных служб при каждом линейном руководителе.

Рис. 3. Схема организационной структуры ООО «Данте»

Деятельность структурных подразделений и исполнителей регламентируется специальными положениями (инструкциями), в которых изложены функции каждого органа управления, распределение прав и обязанностей между ними, а внутри подразделения — каждого исполнителя.

Управление предприятием осуществляется в соответствии с законодательством и Уставом. Высшим органом управления ООО «Данте» является его руководитель (генеральный директор). Директор представляет интересы ООО, осуществляет руководство в соответствии с действующим законодательством в пределах предоставленной компетенции всеми видами деятельности организации. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам – своим заместителям, руководителям производственных единиц,

Директор по производству и начальник производства обеспечивают рациональную организацию производства, качество, надежность и долговечность производимой продукции в соответствии с государственными стандартами, техническими условиями, нормами и требованиями технической эстетики. Осуществляют руководство и организацию конструкторско-технологических работ.

Главный бухгалтер осуществляет:

1. организацию бухгалтерского учета хозяйственно-финансовой деятельности организации;

2. возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций;

3. обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды;

4. участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов;

5. обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской отчетности, представление их в установленном порядке в соответствующие органы.

Начальник отдела кадров ведет работу по обеспечению предприятия кадрами рабочих и служащих требуемых профессий, специальностей и квалификаций. Принимает трудящихся по вопросам найма, увольнения, перевода. Соблюдает порядок установления льгот и назначения пенсий, оформления документов, необходимых для представления в соответствующие органы. Проводит работу по защите информации, составляющей государственную, коммерческую и служебную тайну. Обеспечивает рациональное распределение нагрузки между работниками отдела. Создает условия для роста и повышения квалификации персонала. Контролирует соблюдение работниками правил внутреннего трудового распорядка, правил и норм охраны труда и противопожарной безопасности, состояние производственной и трудовой дисциплины. Вносит предложения о поощрении отличившихся работников, наложения взысканий на нарушителей производственной и трудовой дисциплины.

Обязанности директора по коммерции заключаются в реализации продукции и товаров, а также решения вопросов с рекламациями. Работники среднего уровня являются непосредственными исполнителями решений работников высшего уровня, соответственно – работники низшего уровня решают поставленные задачи работниками среднего уровня.

Начальники производственных цехов осуществляют руководство производственно-хозяйственной деятельностью цеха (участка). Обеспечивают выполнение заданий в установленные сроки, ритмичный выпуск продукции, эффективное использование основных и оборотных фондов. Проводят работу по совершенствованию организации производства, его технологии, механизации и автоматизации производственных процессов, а также по повышению производительности труда и рентабельности производства, снижению трудоемкости и себестоимости продукции.

Наиболее многочисленной категорией работников предприятия, принимающих непосредственное участие в производственном процессе, являются рабочие. Они подразделяются на основных рабочих, которые непосредственно производят продукцию предприятия, и рабочих, обслуживающих рабочих основного производства, занимающихся изготовлением продукции вспомогательного назначения (тара, энергия, инструмент и т.п.) или обслуживающих производственный процесс (уборщики, кладовщики, контролеры, транспортные рабочие и др.).

Финансово-хозяйственная деятельность регламентируется следующими нормативными документами:

На первом уровне это:

· Гражданский кодекс РФ, части первая и вторая;

· Налоговый кодекс РФ, части первая и вторая, включая 25 Главу второй части НК;

· Федеральный закон «О бухгалтерском учете»;

· Положение о бухгалтерском учете и отчетности в Российской Федерации;

На втором уровне находится Система национальных бухгалтерских стандартов — Положений по бухгалтерскому учету (ПБУ). На данный момент принято 15 положений, которые регулируют принципы учета отдельных объектов (основных средств, материально-производственных запасов, имущества и обязательств, выраженных в иностранной валюте, договоров на капитальное строительство и др.), а также общие принципы учета и отчетности (составления учетной политики организации, нормирования расходов и доходов, условных фактов хозяйственной деятельности и т. д.).

Третий уровень — различного рода методические указания, рекомендации в основном Министерства финансов РФ, учитывающие, в том числе, и отраслевую специфику.

Четвертый уровень — внутренние рабочие документы организации, основным из которых является Положение об учетной политике организации.

Основной нормативный акт по вопросу состава затрат (себестоимости), действующий в настоящее время — это Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Для того, чтобы определить финансовое состояние организации, проведем комплексный анализ. Для этого, используя метод финансовых коэффициентов, на основе форм отчетности №1 (ПРИЛОЖЕНИЕ 2 и 3) и №2 (ПРИЛОЖЕНИЕ 4 и 5), рассчитаем и оценим следующие показатели: финансовая устойчивость, ликвидность, рентабельность, оборачиваемость активов. Полученные данные отобразим в таблице 1.

Таблица 1 Показатели финансового состояния организации

| Показатели | 2007 год | 2008 год |

| 1 | 2 | 3 |

| 1.Коэффициент ликвидности а) текущей ликвидности; б) срочной ликвидности; в) абсолютной ликвидности. | 15691/16242 = 0,96 (15691-10152)/16242 = 0,34 537/16242 = 0,03 | 40820/41802 = 0,98 40820-20029)/41802 = 0,5 266/41802 = 0,006 |

| 2. Коэффициент финансовой устойчивости | 4114/23809 = 0,17 | 7860/49662 = 0,16 |

| 3. Коэффициент оборачиваемости а) внеоборотных активов б) оборотных активов | а) 71583 / [(4116+8118)/2] = =11,7 б)71583/ (7154+15691)/2 = =6,3 | а)100133/ [(8118+8842)/2] = =11,8 б)100133/(15691+40820/2 = =3,5 |

| 4. Рентабельность а) продаж б) активов | а) 2952/71583*100% = 4,12 б) 2879/[(11270+23809)/2]* *100% = 16,4 | а) 5533/100133*100% = =5,53 5047/[(23809+49662)2]* *100% = 13,7 |

1. Ликвидность – это способность активов организации принимать денежную форму по той стоимости, которая зафиксирована в балансе, а степень ликвидности определяется продолжительностью временного периода, в течение которого осуществляется трансформация активов в денежные средства.

а) Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами организации суммы краткосрочных обязательств. В общем виде он рассчитывается по формуле:

Ктл = Текущие активы / Текущие пассивы [4, с.73]

Рекомендуемое нормальное значение для данного коэффициента: Ктл ≥ 2, в некоторых методиках этот норматив снижен и в качестве критерия предлагается использовать Ктл >1. Обычно это свидетельствует об удовлетворительности структуры баланса с точки зрения кредиторов и выбранной менеджерами финансовой политики. В нашем случае, значение коэффициента меньше единицы, это означает, что внеоборотные активы финансируются за счет краткосрочных обязательств, а это очень рискованная политика.

б) Коэффициент срочной ликвидности позволяет определить способность организации выполнить краткосрочные обязательства, не полагаясь на реализацию запасов:

Кср = (Текущие активы – Запасы)/ Текущие пассивы [4, с.75].

Считается нормальным, если значение этого коэффициента больше единицы, то есть денежных средств на счетах и в расчетах должно быть не меньше, чем имеется краткосрочных обязательств. Для исследуемой организации этот показатель имеет низкое значение, что может говорить о трудностях с платежами, а может означать, что на предприятии умеют управлять дебиторской задолженностью, она краткосрочна и ее величина невысока.

в) Коэффициент абсолютной ликвидности показывает возможность организации моментально выполнить краткосрочные обязательства, не полагаясь на дебиторскую задолженность. Формула для расчета имеет вид:

Кал = (стр.260 + стр. 250 – стр.252)/ Текущие пассивы [4, с.76].

Рекомендуемое значение для этого коэффициента – интервал 0,2 – 0,5. В нашем случае, показатель имеет низкое значение, что характерно и для большинства российских предприятий в силу объективных условий хозяйствования, инфляции, налоговой системы. Это говорит как о проблемах организации, так и об умении работать в сложившихся условиях.

1. Коэффициент финансовой устойчивости характеризует часть актива, сформированной за счет устойчивых источников и определяется по формуле:

Кфу = (Собственный капитал + Долгосрочные обязательства)/ Итог баланса [4, с.83].

Рекомендовано, что он должен быть равен приблизительно 0,7. Мы получили значения, не соответствующие нормативу, что может свидетельствовать о финансовой неустойчивости организации.

3. а) Коэффициент оборачиваемости внеоборотных активов показывает насколько эффективно фирма использует свое оборудование и установки. Рассчитывается по формуле:

Кова = Выручка от продажи / Средняя стоимость внеоборотных активов [4, с.97].

б) Коэффициент оборачиваемости оборотных активов – один из важнейших показателей эффективности работы предприятия. Коэффициент характеризует количество оборотов всех оборотных средств:

Кооа = Выручка от продажи / Средняя стоимость оборотных активов [4, с.98].

Считается, чем выше число оборотов, тем эффективнее предприятие умеет распоряжаться своими мобильными средствами. На исследуемом предприятии наблюдается низкая оборачиваемость, что оправдано в условиях инфляции, и выбрана политика накопления запасов сырья и материалов по более низким ценам и задержки продажи готовой продукции для реализации по более высоким ценам.

4. а) Рентабельность продаж показывает прибыль на одну денежную единицу продаж:

Рп = Прибыль от продаж (стр. 050 ф.№2) / Выручка от продаж (стр. 010 ы.№2) * 100% [4, с. 105].

Рентабельность продаж характеризует ценовую политику фирмы и политику в области контроля себестоимости. В ООО «Данте» данный коэффициент имеет низкий показатель, что может говорить о низком спросе на продукцию, высоких издержках и предполагает активизацию маркетинга, анализ по видам издержек и поиск резервов их снижения.

б) Рентабельность активов (общая рентабельность капитала, основной коэффициент доходности активов) показывает способность активов генерировать доходы:

Ра = Прибыль до налогообложения (стр. 140 ф.№2) / [Средняя стоимость имущества (стр. 300нп + стр. 300кп) /2] * 100% [4, с.106].

Низкое значение этого коэффициента свидетельствует о необходимости повышения эффективности использования имущества. На данный показатель в значительной степени влияет политика отражения активов в балансе. Занижение валюты баланса на отчетные даты приводит к занижению финансового результата.

Дата: 2019-12-22, просмотров: 434.