Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных фондов и фондов обращения с целью обеспечения непрерывного

процесса производства и реализации продукции (рис.1.7)

По источникам образования оборотные средства подразделяются на собственные и заемные.

Собственные оборотные средства выделяются ПАТ для покрытия его минимальных потребностей в товарно-материально ценностях. Эти средства являются частью уставного фонда. По мере развития хозяйственной деятельности сумма оборотных средств предприятия увеличивается, а их размещение меняется.

Заемные оборотные средства образуются за счет кредитов и займов предприятий, предоставляемых во временное пользование на строго определенный срок.

В структуре оборотных средств, преобладающее место занимают средства в сфере обращения (60%). В процессе расширенного воспроизводства оборотные средства совершают непрерывный кругооборот, переходя из сферы производства в сферу потребления.

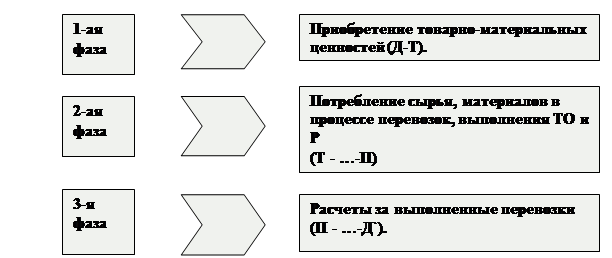

Кругооборот оборотных средств включает три фазы (рис.1.8)

Рис 1.7 -Состав оборотных средств: * - МЦ и БИ – соответственно малоценный и быстроизнашивающийся инвентарь(6)

Рис 1.8- Норминирование оборотных средств

Норминирование оборотных средств должно опираться на метод, при котором решается комплексная задача по нахождению при определенном объеме производства оптимального размера необходимых оборотных средств(6,12).

Норминирование оборотных средств производится в два этапа:

1 этап – установление норм запаса в днях, процентах или других показателях.

2 этап – определение норматива в денежном выражении.

Норматив оборотных средств определяется по формуле (14):

|

(14)

где СПП – затраты на планируемый период по п-му виду материалов, руб.;

НЗ – средняя норма запаса по п-му виду оборонных средств, дн;

Д – длительность планируемого периода, дн.

Средняя норма запаса оборотных средств НЗ учитывает время пребывания в текущем Т, страховом С, транспортном М, технологическом Ф запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов(подготовительный запас – П) , (15).

|

Текущий запас – основной вид запаса. На его размер влияют периодичность поставок по договорам, а также объем потребления в производстве. Норма оборотных средств в текущем запасе принимается в размере 50% среднего интервала между поставками.

Страховой или гарантийный запас (С)принимается в размере 50% текущего запаса.

Транспортный запас (М) создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота.

Технологический запас (Ф) создается в период подготовки материалов к производству, включая анализ и лабораторные испытания.

Подготовительный запас (П) устанавливается на основании технологических расчетов или посредством хронометража. Нормативы оборотных средств для различных видов материалов разрабатываются по-разному:

· по автомобильному топливу. Преследуется цель обеспечить необходимый его запас в топливных баках работающих автомобилей, в хранилищах и на заправочных пунктах АТП.

· по эксплуатационным и ремонтным материалам. Они рассчитываются по видам материалов.

· по всем видам топлива для технологических целей и отопления производственных и жилых помещений. Учитываются условия теплоснабжения и необходимость запаса топлива на 4-6 месяцев к началу отопительного сезона;

· по автомобильным шинам. Предусматривается возможность систематической их замены на ходовых автомобилях по мере износа. Норматив должен обеспечить создание запаса автошин на складе, автомобилях технической помощи и линейных пунктах;

· по запасным частям. Определяют потребность с учетом необходимости обеспечения работ по ТО и Р ПС, а также создания фондов агрегатов. Для замены снятых с автомобилей и отправленных в ремонт агрегатов создается неснижаемый их складной запас. Число комплектов неснижаемого запаса устанавливается в пределах 3-5% к количеству автомобилей по маркам.

Дата: 2019-12-22, просмотров: 428.