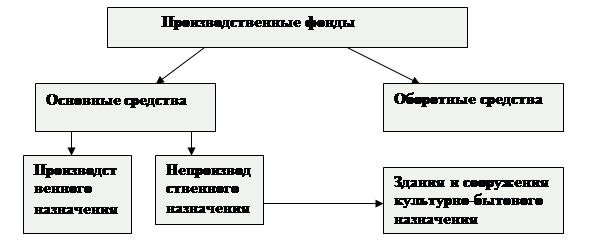

Производственные фонды – это выраженные в стоимостной форме факторы производства, функционирующие в замкнутом воспроизведенном цикле предприятия.

Рис.1.3- Классификация производственных фондов

Основные производственные фонды – та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по мере износа, по частям.

Видовая структура ОПФ:

· транспортные средства – автомобили, тягачи, прицепы и полуприцепы;

· производственные и служебные здания;

· сооружения – мосты, эстакады, дороги и дорожные сооружения, хранилища, топливозаправочные колонки, водонапорные башни, водостоки, оборудованные открытые стоянки автомобилей;

· силовые установки, двигатели, генератор, паровые котлы и установки, превращающие разного рода энергию в механическую;

· производственное оборудование зон и цехов ТО и ТР ПС;

· передаточные устройства – электросети, линии сигнализации и связи, трансмиссии, водопроводы, газопроводы производственного назначения;

· инструменты всех видов со сроком службы более года и стоимостью более 100 минимальных размеров оплаты труда;

книжный фонд технических библиотек

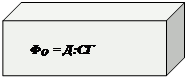

1.4.2 Виды оценки основных производственных фондов

Рис.1.4 – Виды оценки основных фондов

Рис.1.4 – Виды оценки основных фондов

В формулах приняты следующие обозначения:

СПОК – стоимость покупки, руб.;

СТК – стоимость транспортировки, руб.;

СУМ – стоимость установки и монтажа, руб.;

АВ – годовая сумма амортизации, руб.;

t – фактический срок службы единицы ОПФ, лет;

Ц – цена за единицу ОПФ данного наименования, действующая в год

переоценки, руб.;

Q – общее количество ОПФ данного наименования, приобретенных в

разные годы, руб.;

х - % износа единицы ОПФ.

1.4.3 Износ основных производственных фондов

|

ИЗНОС

| | |||||||||

| ||||||||||

|

| |||||||||

Рис.1.5 – Виды износа основных фондов

Физический износ по сроку службы, формула (1):

И=ТФ:ТН х 100 (1)

где ТФ – фактический срок службы ОПФ

ТН – нормативный срок службы ОПФ.

Амортизация ОПФ

Амортизация ОПФ – это возмещение стоимости износа ОПФ путем включения их в затраты на производство в течение всего срока функционирования ОПФ (амортизационные отчисления на полное восстановление или реновацию – АВ).

Амортизационные отчисления (в рублях) производятся по нормам амортизации.

Норма амортизации на полное восстановление (реновацию)ОПФ НВ–

это годовой процент погашения стоимости ОПФ, определяющий сумму

ежегодных амортизационных отчислений.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно ускоренным и ускоренным. Равномерный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ ОФ.

При моральном износе ОФ используется метод ускоренной амортизации, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости. Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода

В настоящее время применяется неравномерная амортизация, при которой большая часть стоимости ОФ включается в издержки производства в первые годы эксплуатации. Например, в первый год – 50%, второй – 30%, третий – 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление ОФ.

1.4.5 Показатели эффективного использования ОПФ , определяются по формулам 2-11

ФОНТООТДАЧА

|

Определяет количество доходов, приходящееся

на 1руб. стоимости ОПФ. (2)

ФОНДОЕМКОСТЬ

|

Определяет количество продукции,

приходящееся на 1руб. стоимости ОПФ.

Показатель, обратный фондоотдаче. (3)

Дата: 2019-12-22, просмотров: 426.