Содержание

| 1 Общие положения | 3 |

| 2 Тематика дисциплины | 4 |

| 3 Содержание дисциплины | 6 |

| 4 Конспект лекций по дисциплине | 14 |

| 5 Задания для выполнения контрольной работы | 15 |

| 6 Вопросы для подготовки к экзамену | 16 |

| 7. Рекомендуемая литература по дисциплине | 17 |

| Реестр рассылки | |

1 Общие положения

Содержание дисциплины «Экономика отрасли» предназначено для реализации государственных требований к минимуму содержания и уровню подготовки выпускника по указанным специальностям, соответствует программе, утвержденной Министерством образования России 4 июня 2002 года.

Дисциплина изучается в 10-ом семестре, промежуточная аттестация установлена в форме экзамена по завершению курса.

Реформа образования, проводимая в России, требует иных подходов к обучению студентов. Все больше делается акцент на самостоятельную подготовку обучаемых, применяются мультимедийные технологии и иные приемы получения знаний и умений, приобретения навыков.

В пособии представлена тематика дисциплины (п.2), содержание программы (п.3), конспект лекций (п.4), задания для выполнения контрольной работы (п.5) и вопросы для подготовки к экзамену (п.6). Представлен перечень литературы для изучения дисциплины (п.7).

Работа с настоящим пособием позволит студенту приобрести необходимые знания и умения в соответствии с требованиями Государственного образовательного стандарта специальности.

В результате изучения дисциплины студент должен:

иметь представление:

Ø об основных аспектах развития отрасли, организации как хозяйствующих субъектов в рыночной экономике;

знать:

Ø организацию производственного и технологического процессов;

Ø материально-технические, трудовые и финансовые ресурсы отрасли и организации, показатели их эффективного использования;

Ø механизмы ценообразования на продукцию, формы оплаты труда;

Ø методику разработки бизнес-плана;

уметь:

Ø рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации.

2 Тематика дисциплины

| № |

Раз - дела

Разделы и темы

Предприятие и предпринимательство на автомобильном транспорте

1.1 Основы экономики автомобильного транспорта.

3 Содержание дисциплины

Введение

Содержание дисциплины и ее задачи. Связь с другими дисциплинами, с теорией и практикой рыночной экономики. Значение дисциплины для подготовки специалистов в условиях многообразия и равноправия различных форм собственности.

В результате изучения темы студент должен:

иметь представление:

Ø о роли и месте знаний по дисциплине в процессе освоения основной профессиональной образовательной программы по специальности.

1 Предприятие и предпринимательство на автомобильном транспорте

1.1Основы экономики автомобильного транспорта

Основы экономики отрасли. Роль и значение отрасли в системе рыночной экономики. Специфические особенности отрасли, влияющие на формирование экономического потенциала. Материально-технические, трудовые и финансовые ресурсы отрасли. Отраслевой рынок труда. Управление отраслью. Экономические показатели развития отрасли и ее перспективы.

В результате изучения темы студент должен:

иметь представление:

Ø о структурной перестройке экономики;

Ø о современном состоянии и перспективах развития отрасли;

знать:

Ø сущность различных форм организации производства в отрасли.

Средств»

Расчет коэффициента оборачиваемости, загрузки оборотных средств.

В результате изучения темы студент должен:

иметь представление:

Ø о нормировании оборотных фондов;

знать:

Ø состав и структуру оборотных средств и их использование в отрасли, организации (предприятии);

уметь:

Ø рассчитывать показатели оборачиваемости оборотных средств.

Конспект лекций

Материально-техническая база (МТБ) автомобильного транспорта

МТБ представляет собой совокупность автомобильных дорог, средств производства (подвижного состава) и производственно-технической базы.

Автомобильные дороги. Современная дорога-это сложный комплекс сооружений, обеспечивающих безопасное и удобное движение автомобилей с высокими скоростями и нагрузками, а также обслуживания на дорогах можно разделить на три группы:

· Общие услуги, включающие информацию об условиях движения, средства связи, места для остановок и отдыха;

· Обслуживание потребностей пассажиров и водителей, обеспечивающее заправку топливом, техническое обслуживание автомобилей, питание пассажиров и водителей, ночлег;

· Аварийная служба, предусматривающая медицинскую помощь, ремонт автомобилей.

Производственно-техническая база(ПТБ) – АТП, автовокзалы, автостанции, ГАС, СТО, АЗС, ТЭП, автогостиницы (мотели), авторемонтные заводы и мастерские.

Таблица 1.2 – Классификация ПТБ

|

| |||

| |||

Рис.1.3- Классификация автомобилей

Контрольные вопросы

1.В чем состоит роль и значение автомобильного транспорта для экономики страны?

2.Назовите основные отличия (особенности) автотранспортной отрасли от других отраслей экономики?

3.Является ли автотранспортная отрасль отраслью материального производства?

4.Что входит в состав материально-технической базы автомобильного транспорта?

5.Из чего состоит производственно-техническая база автомобильного транспорта?

Классификация предприятий

Классификация предприятий происходит по ряду признаков:

1. По сфере деятельности:

· материальное производство

· Нематериальное производство

2. По отраслевой принадлежности:

· предприятия промышленности,

· предприятия сельского хозяйства,

· строительство,

· транспорт,

· связь,

· торговля.

3. По экономическому назначению:

· предприятия, производящие продукцию,

· предприятия, производящие предметы потребления.

4. По характеру воздействия на предметы труда:

· добывающие,

· обрабатывающие,

5. По типу производства:

· единичное,

· серийное,

· массовое.

6. По количеству производимой видов продукции:

· специализированные,

· многопрофильные,

7. По уровню специализации:

· узкоспециализированные,

· многопрофильные,

8. По размеру:

· малые,

· средние,

· крупные.

9. По степени автоматизации и специализации:

· автоматизированные,

· комплексной механизации,

· частично механизированные,

· машиноручные и ручные.

10. По степени прерывности производства:

· с прерывным режимом работы,

· с непрерывным режимом работы,

11. По организационно-правовым формам:

· хозяйственные товарищества,

· общества,

· кооперативные предприятия,

· государственные и муниципальные предприятия.

Основные понятия о производственном процессе

Процесс производства на промышленном предприятии представляет собой совокупность технологических операций по непосредственному изготовлению продукции и вспомогательных, обслуживающих процессов, обеспечивающих нормальную работу основных подразделений.

Производственные процессы могут быть:

· основными – те, в ходе которых сырье и материалы превращаются в готовую продукцию,

· вспомогательными – представляют собой обособленные части производственного процесса, которые могут быть выделены в самостоятельные производства,

· обслуживающие – неразрывно связаны с основным производством, их невозможно обособить от него (связь, транспорт).

В основе организации производственного процесса лежат следующие принципы:

· специализация – характеризуется ограниченной номенклатурой и массовым изготовлением одноименной продукции или выполнением определенных стадий технологического процесса,

· непрерывность, предлагающая постоянное нахождение предметов труда в обработке, уменьшении времени нахождения его без движения,

· пропорциональность, требующая относительно ровного выпуска продукции за определенный период времени всеми взаимосвязанными подразделениями,

· параллельность, включающая одновременное выполнение отдельных частей производства и совмещение выполнения во времени операций,

· прямоточность, обеспечивающая кратчайший путь прохождения предметов руда в производстве,

· ритмичность, предполагающая регулярное повторение процесса производства через равные промежутки времени.

Методы организации производства:

· единичный – предполагает изготовление продукции в единичных экземплярах,

· партионный – характеризуется запуском в производство изделий партиями, одновременной обработкой продукции нескольких наименований,

· поточный метод – характеризуется глубоким расчленением производственного процесса на операции, четкой специализацией рабочих мест, параллельным выполнением операций на всех рабочих местах, расположением оборудования по ходу техпроцесса.

Амортизация ОПФ

Амортизация ОПФ – это возмещение стоимости износа ОПФ путем включения их в затраты на производство в течение всего срока функционирования ОПФ (амортизационные отчисления на полное восстановление или реновацию – АВ).

Амортизационные отчисления (в рублях) производятся по нормам амортизации.

Норма амортизации на полное восстановление (реновацию)ОПФ НВ–

это годовой процент погашения стоимости ОПФ, определяющий сумму

ежегодных амортизационных отчислений.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно ускоренным и ускоренным. Равномерный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ ОФ.

При моральном износе ОФ используется метод ускоренной амортизации, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости. Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода

В настоящее время применяется неравномерная амортизация, при которой большая часть стоимости ОФ включается в издержки производства в первые годы эксплуатации. Например, в первый год – 50%, второй – 30%, третий – 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление ОФ.

1.4.5 Показатели эффективного использования ОПФ , определяются по формулам 2-11

ФОНТООТДАЧА

|

Определяет количество доходов, приходящееся

на 1руб. стоимости ОПФ. (2)

ФОНДОЕМКОСТЬ

|

Определяет количество продукции,

приходящееся на 1руб. стоимости ОПФ.

Показатель, обратный фондоотдаче. (3)

КОЭФФИЦИЕНТ ВЫБЫТИЯ

Определяет необходимость пополнения

Определяет необходимость пополнения

основными фондами. (8)

Аренда и лизинг имущества

Аренда –это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

Виды аренды

По объектам договора:

· аренда оборудования,

· аренда транспортных средств,

· аренда зданий и сооружений

· аренда предприятий

· аренда земельных участков

По виду договора:

· договор аренды,

· договор проката,

· лизинг

По изменению права собственности:

· аренда с правом выкупа,

· аренда без выкупа имущества.

По срокам аренды:

· долгосрочная (50-20 лет),

· среднесрочная (1-5 лет),

· краткосрочная (до 1 года).

Лизинг-вид имущественной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и физическим лицам на опреде-

ленный срок за определенную плату с правом выкупа имущества

Рис.1.6-Классическая схема лизинга

Планирование хозяйственной деятельности предприятия

2.1 Основы внутрифирменного планирования

2.1.1 составные элементы и этапы внутрифирменного планирования

Работа в рыночных условиях характеризуется тем, что планирование и прогнозирование деятельности АТП осуществляется на уровне предприятия, а не на уровне государства или отрасли.

Цель планирования на предприятии – разработка и построение системы планов АТП, направленных на удовлетворение спроса потребителей и получения прибыли.

Планирование – экономический метод управления, имеющий целью приведение возможностей предприятия в соответствии с условиями рынка.

Принципы планирования:

· Научность,

· Реальность,

· Сбалансированность,

· Прогрессивность.

Выделяют следующие виды планов:

· Стратегический план – охватывает 10-15 лет. В нем формулируются главные цели предприятия на перспективу и стратегия их достижения.

· Долговременные планы – планы, разрабатываемые на несколько лет и нацеленные на решение отдельных проблем фирмы.

· Текущие планы – планы на текущий финансовый план.

· Оперативные планы – детальные планы, направленные на решение конкретных вопросов деятельности предприятия в краткосрочном периоде.

· Бизнес – планы – план создания новой фирмы, выхода на рынок, обеспечения прибыльности.

2.1.2 Бизнес-план

Бизнес-план – системный документ, позволяющий четко обозначить цели развития фирмы, методы, средства и способы их достижения на ближайщую и отдаленную перспективу.

В России выделяют 4 типа бизнес-плана:

1. Внутренний бизнес-план предприятия

2. Бизнес-план для получения кредита

3. Инвестиционный бизнес-план

4. Бизнес-план финансового оздоровления

Функции бизнес-плана:

· Возможность использования бизнес-плана для разработки стратегии бизнеса,

· Планирование,

· Привлечение денежных средств,

· Привлечение потенциальных партнеров.

Структура бизнес-плана строго определена и состоит из разделов:

1. Титульная страница, на которой указывается:

· Название компании,

· Адрес, телефон, реквизиты,

· Название, статус, адреса и телефоны собственников,

· Параграф, описывающий компанию и характер бизнеса, потребности финансирования, период планирования, адресат бизнес-плана,

· Меморандум о конфиденциальности – положение, которое необходимо для безопасности,

· Месяц и год составления бизнес-плана,

· Имена составителей.

2. Оглавление

3. Резюме. Освещаются наиболее актуальные моменты бизнес-плана, может иметь вид краткого технико-экономического обоснования развития предприятия,

4. Описание рынка и конкуренция. Описываются рыночные тенденции и потенциал отрасли, анализируются конкуренты на определение сильных и слабых сторон деятельности.

5. План по трудовым ресурсам. Описывается кадровая политика, приводится штатное расписание и затраты на оплату труда.

6. Медиа -план. Посвящен стратегии и затратам на рекламу.

7. План маркетинга. Описывается то, как предприятие будет зарабатывать деньги.

8. Оперативный план. Дается характеристика оборудования, производственный процесс, потребности в материалах.

9. Финансовый план. Приводится расчет финансовых показателей деятельности предприятия: налогов, прибыли и т.д.

Контрольные вопросы

1. Дайте определение планирования.

2. Перечислите виды планов

3. Перечислите разделы бизнес-плана.

4. Каковы принципы планирования

2.2 Технико-экономическое планирование на автомобильном транспорте.

Планирование производственной программы по ТО и ТР

Исходными данными для составления плана по ТО и ТР служат:

· Показатели производственной программы (ПП) по эксплуатации подвижного состава (ПС),

· Принятые системы и методы ТО и ТР ПС,

· Установленные нормы периодичности и нормативы трудоемкости.

В производственной программе определяют:

· Количество капитальных ремонтов, ТО-1, ТО-2, сезонных и ежедневных обслуживаний,

· Трудоемкость технических воздействий,

· Обеспеченность производственными площадями и оборудованием,

· Затраты на заработную плату, материалы и запчасти.

Производственная мощность (ПМ) – это максимально возможный общий объем реализации услуг при полном использовании оборудования и производственных площадей. Различают максимальную, плановую и фактическую ПМ.

· Максимальная ПМ – рассчитывается исходя из максимально возможного времени использования оборудования, площади и ресурсов при условии, что на 40 кв.м площади на рабочем месте работает 1 работник в одну смену, или на 1,7 работника больше, чем в одну смену,

· Плановая ПМ – определяется плановым числом работников, плановым временем работы и технико-экономическими показателями.

· Фактическая ПМ – получается по результатам работы.

Методика определения ПМ. Рассчитывается отдельно по ручным и механизированным работам.

ПМ при ручных работах (1):

Впр=Фрч*Кч*Ко*Кс (1)

где Фрч – суммарный фонд рабочего времени,

Кч – коэффициент использования рабочего времени, 0,8-0,9

Ко – коэффициент технической готовности оборудования, 0,95

Кс – коэффициент сезонности, 0,75-1,0

Фрч=(Дк-Дп-Дв)* t * N * P *т2/120 (2)

где t – время работы за сутки, час

N – число работников на 120 м (пост),

Р – площадь СТО,

т2 – площадь одного поста.

ПМ при механизированных работах определяется по пропускной способности оборудования.

Объем перевозок

Q =(Дк* ab * T н* V т* b * y * Acc * q ):( l ср+ V т* t п-р) (8)

где Дк – календарный фонд времени,

а b – коэффициент выпуска автомобиля на линию, 0,67

T н – продолжительность нахождения автомобиля на линии, час

V т – техническая скорость автомобиля, км/час,

b - коэффициент использования пробега, 0,64

y – коэффициент использования грузоподьемности,

Acc – среднесписочное количество автомобилей, ед

q – грузоподьемность автомобиля, т

l ср – средняя длина ездки с грузом. км

t п-р – время простоя под погрузкой-разгрузкой, мин

Грузооборот

Р= Q * L ср, (9)

Трудовые ресурсы АТП

|

|

Рис 2.1- Структура кадров предприятия

Профессия- особый вид трудовой деятельности, требующий определенный теоретических знаний и практических навыков.

Специальность-вид деятельности в пределах профессии, требующий дополнительных специальных знаний и навыков.

Квалификация- характеризует степень овладения работниками той или иной профессией или специальностью и отражается в тарифных разрядах и категориях.

Планирование численности работников. Расчет бюджета рабочего времени

Численность водителей рассчитывается по формуле (15):

N = (Чл+Чпз)/Фпл (15)

где Чл, Чпз- количество человеко-часов работы на линии и подготовительно-заключительное время за год, чел-час,

Фпл- плановый фонд рабочего рабочего времени одного водителя за год, ч

Подготовительно-заключительное время устанавливается из расчета 2,5 мин на каждый час работы автомобиля или 0,3 часа в день.

По остальным категориям работающих численность определяется следующим образом (формула (16 ):

· Ремонтные рабочие

N р=Т / Фрв (16)

где Т – суммарная трудоемкость всех видов ТО и ТР в чел-час,

Фрв – годовой фонд рабочего времени одного ремонтного рабочего в

часах.

· Вспомогательные рабочие – 25-30% от основного персонала ремонтных рабочих,

· Специалисты и служащие –исходя из штатных расписаний по предприятиям.

Нормальный

Ненормируемый

|

Прерывный(перерыв свыше 2ч)

Прерывный(перерыв свыше 2ч)

Неполный(0,5 рабочего дня)

В предпраздничные дни

В предпраздничные дни

Совокупность рабочего времени за определенный период времени называют

фондом рабочего времени и исчисляют в днях и часах (формула 17):

Фгв=[365-(Двх+Дпр+До+Ддо+Дб+Дго)] х Тр-(Дв+Дпп-Дсо) х Тс (17)

где Двх – выходные дни за год,

Дпр – праздничные дни,

Дго – отвлечение на выполнение государственных обязанностей,

До – дни отпуска,

Ддо – дополнительные отпуска,

Дб – неявки по болезни,

Тр – продолжительность рабочего дня, час

Дв – воскресные дни,

Дсо – дни отпуска, совпадающие с праздниками,

Тс – время сокращения рабочего дня в предпраздничные дни, час

Рис 2.2- Структура рабочего времени

Показатели ПТ

Качество продукции, произведенное с

Одной единицы ресурса.

Выработка Трудоемкость

(количество про- (время на производство

дукции в единицу единицы продукции, чел-ч)

времени, шт, ткм,т и др.)

Рис.2.3 – Показатели производительности труда

Производительность труда по отрасли ПТот руб/чел определяются по формуле (18)::

ПТот=Дот/ N от (18)

где Дот – общий доход от всех видов деятельности отрасли, руб

N от – среднегодовая численность работников в отрасли, чел

Виды и функции цен

Виды цен:

· оптовые цены на продукцию промышленности,

· цены на строительную продукцию,

· закупочные цены,

· тарифы грузового и пассажирского транспорта,

· розничные цены,

· тарифы на платные услуги населению,

· цены, обслуживающие внешнеторговый оборот.

Оптовые цены на продукцию промышленности-цены, по которым

реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота.

Различают :

-оптовые цены предприятия,

-оптовые (отпускные) цены промышленности.

Оптовые цены предприятия (свободные отпускные цены)-цены изготовителей продукции, по которым они реализуют произведенную продукцию потребителям-другим предприятиям и организациям.

Рис.3.7 - Состав оптовой цены предприятия-цены изготовителя продукции.

Оптовые отпускные цены промышленности (цены закупки)-цены, по которым предприятия и организации – потребители оплачивают продукцию предприятиям-производителям или сбытовым организациям.

Оптово-сбытовая скидка (оптовая надбавка) –возмещает издержки обращения снабженческо-сбытовых или оптовых организаций и образует их прибыль.

Рис.3.8- Состав оптовой (отпускной ) цены производства

Розничные цены- цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям.

Рис. 3.9 - Состав розничной цены производства

Функции цен:

· учетная,

· регулирующая,

· стимулирующая,

· информационная.

3.2.2 Методы определения цен

Затратный метод

Применяется при формировании цен:

1. на продукцию предприятий естественных монополий;

2. в условиях индивидуального производства;

3. для определения нижней границы цены.

Сущность: определение цены путем суммирования всех затрат на производство единицы и нормы прибыли (формула 4):

Ц = З + П% (4)

Прибыль определяется с учетом средней сложившейся на предприятии рентабельности продукции.

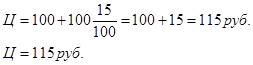

Пример 1. Себестоимость изделия равна 100 руб. рентабельность 15%. Цена (без учета налогов НДС и акцизов):

Агрегатный метод

Применяется, если вновь выпущенная продукция состоит из отдельных элементов (деталей, узлов, комплектующих изделий), цена либо себестоимость каждого из которых известна.

Цена (себестоимость) продукции определяется суммированием цен (себестоимости) отдельных элементов изделия.

Метод структурной аналогии

Метод структурной аналогии заключается в определении структуры себестоимости на основе статистического материала по однотипной продукции. В качестве основополагающих элементов себестоимости при расчете цены по этому методу выделяются затраты или заработная плата. Затем можно рассчитать себестоимость нового изделия по формуле 5:

(5)

(5)

где Сн – себестоимость нового изделия;

М – материальные затраты (или заработная плата) на единицу нового изделия;

Ум – удельный вес материальных затрат (или заработная плата) в себестоимости.

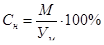

Пример 2. Рассчитать проектируемую себестоимость на новую модель электродвигателя. Удельный вес материальных затрат в базовом изделии составляет 70%. Проектируемые материальные затраты по новой модели – 1200 руб.

Метод удельной цены

Рассматривая все затратные методы ценообразования в целом, необходимо отметить, что им присущи определенные недостатки. Эти методы не учитывают как существующий спрос на продукцию, так и цены конкурентов. Устранить эти недостатки позволяют методы, основанные на учете качестве (см. схему).

Метод удельной цены используется для определения и анализа цен товаров, которые могут быть достаточно полно охарактеризованы одним из основных качественных параметров (производительность, мощность и др.).

Определение цены осуществляется по формуле 6:

(6)

(6)

где Цн – цена нового изделия;

Цб – цена базового изделия;

Хб и Хн – значение основного параметра качества соответственно базового и нового изделия в установленных единицах измерения.

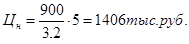

Пример 3. Определить цену нового монтажного крана. Цена крана, принятого за базу для сравнения, составляет 900 тыс. руб., грузоподъемность этого крана – 3,2т. Грузоподъемность нового крана – 5 т.

Балловый (параметрический) метод ценообразования

Метод «Агафьи Тихоновны». Вспомним как мучилась А. Т. из пьесы Н. В. Гоголя «Женитьба», выбирая жениха: «… если бы губы Никанора Ивановича да приставить к носу Ивана Кузьмича, да взять сколько-нибудь развязности, какая у Балтазара Балтазарыча, да, пожалуй, прибавить к этому еще дородности Ивана Павловича – я бы тогда тотчас решилась…» Что в данном случае желает А. Т.? Выступая в качестве «эксперта», она сравнивает параметры кандидатов в мужья.

Основная масса товаров характеризуется наличием нескольких технико-экономических параметров. Установить цену таких товаров можно балловым методом (формула 7):

Этапы установления цены.

1. отбор технико-экономических параметров.

холодильник: надежность, долговечность, емкость, емкость морозильной камеры, дизайн, удобство расположения полок, ящиков, вес.

2. начисление баллов по каждому выбранному параметру, которое осуществляется экспертами;

3. установление коэффициента весомости по этим параметрам и корректировка баллов. Суммирование этих баллов;

4. расчет цены

(7)

(7)

Метод следования за лидером

Продавец исходит исключительно из уровня цен конкурентов и меньше внимания уделяет спросу и предложению. Этот метод ценообразования используют в основном в олигополистических сферах деятельности, например, на рынках стали, бумаги, удобрений, зерна.

Прибыль и рентабельность

3.3.1 Прибыль предприятия: сущность, виды, методы планирования

Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в финансовых результатах.

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации продукции (услуг).

Разница между выручкой от реализации без НДС и акцизов и затратами на производства продукции называется валовой прибылью от реализации.

Прибыль является конечным финансовым результатом предпринимательской деятельности и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию – разница между выручкой от реализации продукции и себестоимостью реализованной продукции.

Виды прибыли:

· Прибыль от реализации продукции (перевозок),

· Прибыль от реализации прочей продукции и услуг нетоварного характера,

· Прибыль от реализации основных фондов и другого имущества.

· прибыль от внереализационных операций.

Задания для выполнения контрольной работы

Согласно учебному плану по дисциплине «Экономика отрасли» студенты-заочники по специальности «Техническое обслуживание и ремонт автомобильного транспорта», обучающиеся на 5 курсе, выполняют одну контрольную работу.

Контрольная работа составлена в 9 вариантах. Вариант контрольной работы соответствует списочному номеру студента.

Каждый вариант контрольной работы включает двух вопросов.

Название вопроса следует записать полностью, затем излагать ответ чётко и ясно, не допуская дословного переписывания материала из учебника.

Контрольная работа оформляется на листах формата А4, брошюруется в папку-скоросшиватель и имеет следующую структуру:

1 Титульный лист.

2 Задание.

3 Ответы

4 Список литературы.

5 Рецензия

Вариант 1.

1.Организация производства на АТП.

2.Трудовые ресурсы АТП.

Вариант 2.

1.Понятие основного капитала АТП.

2.Тарифная система оплаты труда.

Вариант 3.

1.Понятие оборотного капитала АТП.

2.Формы и системы оплаты труда.

Вариант 4.

1.Маркетинговая деятельность на предприятиях транспорта.

2.Основы учета внутрихозяйственной деятельности.

Вариант 5.

1.Основы внутрифирменного планирования.

2.Внешнеэкономическая деятельность АТП.

Вариант 6.

1.Планирование производственной мощности по ТО и ТР подвижного состава.

2.Экономическая эффективность капитальных вложений.

Вариант 7.

1.Технико-экономические нормы расхода автотоплива и смазочных материалов.

2.Ценообразование на рынке транспортных услуг.

Вариант 8.

1.Методика разработки плана грузовых и пассажирских перевозок.

2.Основы экономики автомобильного транспорта.

Вариант 9.

1.Понятие себестоимости работ и услуг.

2.Предприятие как основной субьект предпринимательской деятельности.

6 Вопросы для подготовки к экзамену

1. Основная характеристика и роль рынка автотранспортных услуг

2. Особенности автотранспортной отрасли

3. Особенности продукции автотранспорта

4. Характеристика производственно-технической базы автотранспорта

5. Предприятие как субъект предпринимательства

6. Классификация предприятий

7. Основные понятия о производственном процессе

8. Организация производства на автотранспортном предприятии

9. Основные средства: сущность, состав, структура

10. Виды оценки основных фондов

11. Износ и амортизация

12. Показатели использования основных фондов

13. Пути повышения эффективности использования основных фондов

14. Аренда и лизинг имущества

15. Оборотные средства: сущность, структура, состав

16. Нормирование оборотных средств

17. Показатели использования оборотных средств

18. Маркетинг: сущность, структура, концепции

19. Реклама: назначение, классификация, виды

20. Составные элементы и этапы планирования

21. Бизнес-планирование: сущность, структура, функции

22. Планирование производственной программы по техобслуживанию и ремонту

23. Методика расчета затрат и потребности в автомобильном топливе

24. Методика разработки плана грузовых и пассажирских перевозок

25. Производственная программа по эксплуатации подвижного состава

26. Трудовые ресурсы автотраспортного предприятия

27. Планирование численности работников

28. Бюджет рабочего времени

29. Производительность труда

30. Резервы роста производительности труда

31. Тарифная система оплаты труда

32. Повременная система оплаты труда

33. Сдельная система оплаты труда

34. Формы и системы оплаты труда

35. Организация заработной платы водителей

36. Организация заработной платы ремонтных рабочих

37. Организация заработной платы вспомогательных рабочих

38. Классификация затрат себестоимости

39. Себестоимость работ и услуг

40. Виды и функции цен

41. Тарифы на автомобильном транспорте

42. Механизм формирования и распределения прибыли

43. Рентабельность: сущность, виды

44. Капитальные вложение: сущность, классификация

45. Методика расчета капитальных вложений

46. Выход предприятия на внешний рынок

47. Виды внешнеторговых операций

48. Виды учета внутрихозяйственной деятельности: оперативный, бухгалтерский, статистический

7 Рекомендуемая литература по дисциплине

Основная

1. Бычков В.П Экономика автотранспортного предприятия: Учебник.- М.: ИНФРА-М, 2006.-384 с.

2. Выварец А.Д., Экономика предприятия: учебник для студентов вузов,- М.: ЮНИТИ- ДАНА, 2007

3. Грузинов В.П., Грибов В.Д., Экономика предприятия: учебное пособие.- 2-е издание дополненное, -М.: Финансы и статистика, 2002. – 208 с.

4. Колоскова Л.И., Напхоненко Н.В., Курс лекций по экономике автотранспортных предприятий,- М.: ИКЦ «МарТ».; Ростов н\Д: Издательский центр «МарТ», 2006.-128 с.

5. Сербиновский Б.Ю., Колоскова Л.И., Напхоненко Н.В., Экономика автомобильного транспорта Учебное пособие,- М.: ИКЦ «МарТ».; Ростов н\Д: Издательский центр «МарТ», 2006.-496 с.

6. Сергеев И.В. Веретенникова И.И. Экономика организаций (предприятий): учебное пособие.- М.: ТК Велби, издательство Проспект, 2007.- 560 с.

7. Туревский, И.С. Экономика и управление автотранспортным предприятием, Учебное пособие,- М.: Высшая школа, 2006.-222 с. Методическое пособие по курсовой работе и экономической части дипломного проекта по дисциплине «Экономика отрасли» для студентов специальности 190604, составитель Нечаева С.А., ТПК, 2009

8. Методическое пособие по практическим работам по дисциплине «Экономика отрасли» для студентов специальности 190604, составитель Нечаева С.А., ТПК, 2009.

Дополнительная

9. Рабочая тетрадь схем по дисциплине «Экономика организации (предприятия), составитель Нечаева С.А., ТПК, 2008.

Содержание

| 1 Общие положения | 3 |

| 2 Тематика дисциплины | 4 |

| 3 Содержание дисциплины | 6 |

| 4 Конспект лекций по дисциплине | 14 |

| 5 Задания для выполнения контрольной работы | 15 |

| 6 Вопросы для подготовки к экзамену | 16 |

| 7. Рекомендуемая литература по дисциплине | 17 |

| Реестр рассылки | |

1 Общие положения

Содержание дисциплины «Экономика отрасли» предназначено для реализации государственных требований к минимуму содержания и уровню подготовки выпускника по указанным специальностям, соответствует программе, утвержденной Министерством образования России 4 июня 2002 года.

Дисциплина изучается в 10-ом семестре, промежуточная аттестация установлена в форме экзамена по завершению курса.

Реформа образования, проводимая в России, требует иных подходов к обучению студентов. Все больше делается акцент на самостоятельную подготовку обучаемых, применяются мультимедийные технологии и иные приемы получения знаний и умений, приобретения навыков.

В пособии представлена тематика дисциплины (п.2), содержание программы (п.3), конспект лекций (п.4), задания для выполнения контрольной работы (п.5) и вопросы для подготовки к экзамену (п.6). Представлен перечень литературы для изучения дисциплины (п.7).

Работа с настоящим пособием позволит студенту приобрести необходимые знания и умения в соответствии с требованиями Государственного образовательного стандарта специальности.

В результате изучения дисциплины студент должен:

иметь представление:

Ø об основных аспектах развития отрасли, организации как хозяйствующих субъектов в рыночной экономике;

знать:

Ø организацию производственного и технологического процессов;

Ø материально-технические, трудовые и финансовые ресурсы отрасли и организации, показатели их эффективного использования;

Ø механизмы ценообразования на продукцию, формы оплаты труда;

Ø методику разработки бизнес-плана;

уметь:

Ø рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации.

2 Тематика дисциплины

| № |

Раз - дела

Разделы и темы

Предприятие и предпринимательство на автомобильном транспорте

1.1 Основы экономики автомобильного транспорта.

3 Содержание дисциплины

Введение

Содержание дисциплины и ее задачи. Связь с другими дисциплинами, с теорией и практикой рыночной экономики. Значение дисциплины для подготовки специалистов в условиях многообразия и равноправия различных форм собственности.

В результате изучения темы студент должен:

иметь представление:

Ø о роли и месте знаний по дисциплине в процессе освоения основной профессиональной образовательной программы по специальности.

1 Предприятие и предпринимательство на автомобильном транспорте

1.1Основы экономики автомобильного транспорта

Основы экономики отрасли. Роль и значение отрасли в системе рыночной экономики. Специфические особенности отрасли, влияющие на формирование экономического потенциала. Материально-технические, трудовые и финансовые ресурсы отрасли. Отраслевой рынок труда. Управление отраслью. Экономические показатели развития отрасли и ее перспективы.

В результате изучения темы студент должен:

иметь представление:

Ø о структурной перестройке экономики;

Ø о современном состоянии и перспективах развития отрасли;

знать:

Ø сущность различных форм организации производства в отрасли.

Предприятие как основной субъект предпринимательской деятельности

Предприятие как основной субъект предпринимательской деятельности. Производственное предприятие на автомобильном транспорте, производственная и организационная структура. Классификация предприятий. Имущество и капитал предприятия.

В результате изучения темы студент должен:

иметь представление:

Ø о регистрации организации, нормативных документах, определяющих статус предприятия;

знать:

Ø основные признаки организации (предприятия);

Ø механизм функционирования организации (предприятия).

1.3 Организация производства на автомобильном транспорте

Организация производства на АТП: основного и вспомогательного. Основные понятия о производственном процессе и принципах его организации. Общая структурная модель организации производства.

В результате изучения темы студент должен:

иметь представление:

Ø о тенденциях развития производственной инфраструктуры организации, путях ее совершенствования;

знать:

Ø типы организации производства;

Ø производственную структуру организации (предприятия);

Ø инфраструктуру организации (предприятия).

1.4 Основные средства

Основные средства производства. Понятие и экономическая сущность ОФ. Состав и структура ОФ автомобильного транспорта. Анализ структуры ОФ. Оценка ОФ. Износ и воспроизводство. Моральный износ и его виды. Пути улучшения использования ОФ. Амортизация ОФ, ее экономическая сущность. Методика исчисления амортизации на АТП. Нормы амортизации. Сроки службы ОФ. Лизинг, виды и формы.

Практическая работа № 1 «Расчет показателей использования ОФ»

Определение показателей, характеризующих эффективность использования ОФ, включая отраслевые показатели использования подвижного состава. Расчет суммы амортизации по подвижному составу.

В результате изучения темы студент должен:

знать:

Ø отраслевую структуру и эффективные формы использования основных средств;

Ø амортизацию основных средств;

Ø производственную мощность предприятия;

уметь:

Ø рассчитывать важнейшие показатели эффективного использования основных средств.

1.5 Оборотные средства

Оборотные средства: понятие, состав, структура, классификация, кругооборот ОбФ. Нормирование ОбФ. Показатели оборачиваемости. Пути повышения эффективности использования оборотных средств.

Практическая работа №2»Расчет показателей оборачиваемости оборотных

Средств»

Расчет коэффициента оборачиваемости, загрузки оборотных средств.

В результате изучения темы студент должен:

иметь представление:

Ø о нормировании оборотных фондов;

знать:

Ø состав и структуру оборотных средств и их использование в отрасли, организации (предприятии);

уметь:

Ø рассчитывать показатели оборачиваемости оборотных средств.

Дата: 2019-12-22, просмотров: 426.