За последние годы Сбербанк стал крупнейшим и наиболее значимым финансовым институтом Центральной и Восточной Европы, а также одним из заметных участников мирового финансового рынка. Этот рост происходил на фоне исключительно динамичного развития российского банковского рынка. Возможности и потенциал развития Банка будут и в дальнейшем определяться во многом наличием сильных конкурентных позиций на российском финансовом рынке, который в среднесрочной перспективе будет оставаться одним из самых быстрорастущих и привлекательных в мире. Даже с учетом различных сценариев последствий текущей нестабильности на международных финансовых рынках российский рынок в среднесрочной перспективе будут характеризовать [30]:

· высокие темпы роста и значительный размер. Среднегодовые темпы роста объемов банковского сектора России на период до 2014 года прогнозируются на уровне от 18 до 24%. При этом к 2014 году объем активов банковского сектора составит порядка 70 — 80% по отношению к ВВП, что существенно ниже многих международных аналогов и свидетельствует о наличии большого потенциала для дальнейшего роста.

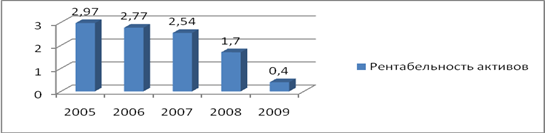

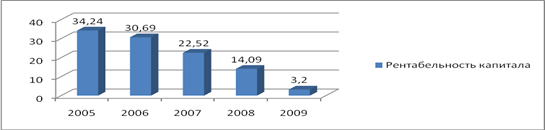

· высокая рентабельность операций. По соотношению рентабельности капитала и его стоимости рынок России сопоставим с наиболее привлекательными развитыми рынками и превосходит практически все крупные быстрорастущие рынки мира. Ожидается, что, несмотря на некоторое сокращение маржи по основным продуктам, российский банковский рынок и к 2014 году останется привлекательным по этому показателю изменялась. Здесь же можно обратить внимание на рентабельность активов (рис. 4) и рентабельность капитала (рис. 5). Тенденция за последние 5 лет наблюдается отрицательная, т.е. данные показатели явно идут вниз и это напрямую связано с сегодняшним кризисом, который нанес первый ощутимый удар осенью 2008 года;

Рис. 4. Рентабельность активов

Рис. 5. Рентабельность капитала

· тенденция к консолидации банковского сектора. Сегодня банковский рынок характеризуется низкой концентрацией активов — на долю пяти крупнейших банков приходится немногим более 40% активов, что существенно меньше, чем в странах с более развитым финансовым сектором. Большое количество средних и мелких игроков совокупно контролируют от 30 до 40% рынков отдельных банковских продуктов. Активы Сбербанка составляют четверть банковской системы страны. Неизбежный процесс консолидации рынка создаст, с одной стороны, очевидные возможности для более крупных участников рынка, а с другой стороны, в итоге приведет к повышению уровня конкуренции, что благоприятно скажется на качественных характеристиках работы сектора в целом. Кризисная ситуация в экономике, вероятно, увеличит темпы и масштабы консолидации сектора. Эти тенденции и обуславливающие их факторы носят долгосрочный характер, что позволяет говорить о том, что финансовый рынок Российской Федерации будет структурно привлекательным не только до 2014 года, но и в последующие 5 — 10 лет. Все это определяет огромный потенциал развития Сбербанка как в контексте российского рынка, так и в международном масштабе.

На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры Банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и устойчивость Банка особенно явственно проявляются в периоды нестабильности на финансовых рынках. За последние годы Банком проведена большая работа, которая обеспечила окончательное формирование четырех основных групп конкурентных преимуществ Банка, а именно [26]:

· значительная клиентская база во всех сегментах (корпоративные и розничные, крупные и мелкие клиенты) и во всех регионах страны;

· масштаб операций как с точки зрения финансовых показателей (доступные размеры операций, доступ к ресурсам, международные рейтинги, возможность инвестиций), так и с точки зрения количества и качества физической инфраструктуры (в частности, уникальная сбытовая сеть для розничных и корпоративных клиентов);

· бренд и репутация Банка, в первую очередь связанные с огромным ресурсом доверия Банку со стороны всех категорий клиентов;

· коллектив Банка и значительный накопленный опыт. Большое количество опытных квалифицированных специалистов во всех регионах России, огромный управленческий опыт в рамках одной из самых масштабных организаций в мире, процессы и системы, которые в целом справляются с задачами уникального масштаба и сложности.

В то же время работа Банка на сегодняшний день связана с рядом серьезных недостатков, без преодоления которых нельзя говорить о реализации его потенциала развития. К ним относятся [30]:

· низкая эффективность использования двух важнейших конкурентных преимуществ Банка: сбытовой сети и клиентской базы, что связано с недостаточной организацией клиентской работы и неразвитыми навыками и системами продаж и обслуживания. Проявлениями этого являются низкий уровень перекрестных продаж, низкий уровень доходов от многих продуктов, недостаточный охват потенциальной клиентской базы;

· низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка. По мнению клиентов, Банк существенно отстает по уровню обслуживания от основных конкурентов;

· исключительно низкий уровень производительности труда. По этому показателю Банк сильно проигрывает не только банкам развитых стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся рынков. Основные причины этого: излишняя громоздкость и сложность бизнес-процессов, низкий уровень специализации

· и разделения труда; отсутствие унификации бизнес-процессов в масштабе Банка, что делает невозможным использование экономии на масштабах и внедрение современных информационных технологий;

· низкий уровень автоматизации и большое количество ручного труда;

· децентрализация операций и функций поддержки. В результате многие из систем и процессов Банка плохо масштабируемы, а рост объемов бизнеса не приводит к росту эффективности;

· недостаточно эффективные и затратные системы управления рисками. Большинство из них сегодня являются распределенными, недостаточно формализованными и плохо масштабируемыми. Также в ряде случаев баланс между контролем рисков и доходностью слишком сильно смещен в сторону недопущения рисков. В результате Банк несет высокие расходы на осуществление контроля, которые не дают ожидаемой отдачи, и недополучает доходы;

· слабые стороны корпоративной культуры Банка, прежде всего избыточный бюрократизм, недостаточная ответственность за итоговый результат работы Банка и качество клиентской работы, недостаточное стремление к совершенствованию и развитию.

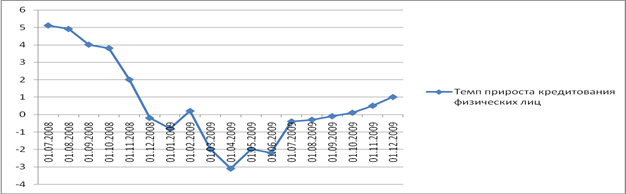

В период кризиса у банка упал темп прироста по кредитам, выдаваемым физическим лицам, т.е. если в докризисный период он стабильно находился в пределах 4-5 %, то с середины ноября 2008 года он стал отрицательным [27]. И лишь к концу 2009 года банку удалось снова установить положительный темп прироста (рис. 6).

Рис. 6. Темп прироста кредитования по физическим лицам в РФ

Эта проблема была присуща не только Сбербанку, а всей банковской системе в целом и государство оказало поддержку банковской отрасли, влив в нее более 2 трлн. рублей. Таким образом удалось на время преодолеть нехватку краткосрочной ликвидности банков, которая возникла из-за большого оттока вкладов, т.к. у людей возникло недоверие к банкам.

С середины 2009 года существенно сократились объемы выдаваемых кредитов. На это повлияло неплатежи по кредитам, несостоятельность заемщиков и их неудовлетворительное финансовое состояние. Все это привело к следующим проблемам в банковской системе:

- Кризис доверия. Недоверие к банку со стороны юридических и физических лиц и как следствие нарастающее изъятие вкладов без объявления целей использования средств.

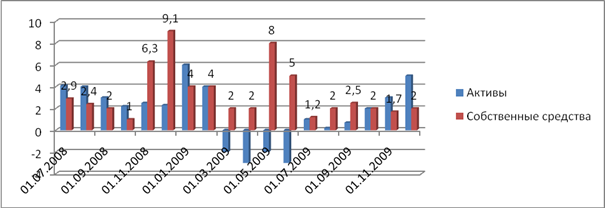

- Кризис ликвидности, ставший следствием кризиса доверия. Большой отток ликвидных активов привел к тому, что банкам пришлось наращивать долю собственных средств. Т.е. раньше темп прироста активов был выше темпа прироста собственных средств, но т.к. клиенты изымали вклады, то банк лишался активов, следовательно пришлось возмещать недостачу за счет собственных средств (рис. 7).

Рис. 7. Темпы прироста активов и собственных средств банков

- Недостоверность отчетности банков, кредитоспособности заемщиков. Банки скрывают проблемную задолженность.

- Отсутствие достаточного количества проектов, доведенных до стадии финансирования: банки не хотят давать кредиты, а предприятия не могут получить денежные ресурсы на приемлемых условиях.

- Потеря банками управляемости в кризисных условиях: они не готовы вести стратегическое управление. Нет обоснованно сбалансированной системы целей. Как следствие возрастает тяжесть негативных экономических последствий неверных решений.

Согласно кредитной политике Западно-Сибирского банка Сбербанка России ОАО на 2010 год можно выделить специфические проблемы, присущие Сбербанку:

1. Большой разрыв между привлеченными средствами и выданными кредитами. Он увеличился с 1,2 трлн. до 4,3 трлн. рублей за 2009 год. Это наглядно демонстрирует застой посреднической функции перераспределения.

2. Операции, связанные с долгосрочным вложением средств и инвестиционным кредитованием практически недоступны.

3. Остается высокая просроченная задолженность по кредитованию юр. лиц, хоть тенденции и идет к ее снижению. На 2009 год она составила 5,8%, в 2008 году была 9,5% по Омскому отделению. Базой практики является доп. офис №0233, в данном отделении просроченная задолженность равна нулю.

4. Не оптимизирован кредитный процесс, что приводит к значительным трудовым и временным затратам при принятии решения о кредитовании. Средний срок от подачи заявки на кредитование и выдачи кредита – 2 недели.

5. Несовершенная продуктовая линейка по кредитованию.

Пути решения данных проблем:

1. Снижать процентные ставки, оказывать льготное кредитование, приоритет в сторону краткосрочного кредитования малого и среднего бизнеса.

2. Наращивать темпы роста инвестиционного кредитования путем поиска новых крупных заемщиков. Снижение объемов залоговой суммы, пролонгация кредита, перекредитование (банк берет на себя новый риск, за что получает доход).

3. Наращивать долю по остаткам срочной судной задолженности юр. и физ. лиц. Проводить более тщательный финансовый контроль, т.к. банк несет убытки.

4. Оптимизация кредитного процесса. Необходимо внедрение системы предварительного согласования, фиксации в решениях только критичных условий сделки. Разработка новой программы –скоринг, т.е. быстрый анализ заемщика при принятии решения о предоставлении кредита.

5. Для этого необходима разработка проектных инициатив по новым кредитным продуктам, предоставление факторинга и форфейтинга для привлечения экспортеров и импортеров, а следовательно и иностранного капитала.

Так же следует упомянуть о посреднической функции Сбербанка между государством и населением. Это единственный банк, который оформляет коммунальные платежи, ведет сберегательные книжки. Как признают сами работники банка, это является убыточной деятельностью, но банк не может отказаться от нее, что является большой проблемой. Это тормозит процесс работы банка, создает большие очереди, для этого банк применяет современные методы дистанционного управления своими счетами клиентами, так же автоматизируют деятельность по приему вкладов или выдачи наличных. Сейчас устанавливаются терминалы, которые могут принимать денежные средства, с их помощью можно оплатить коммунальные платежи, сотовую связь, интернет и еще много услуг. Даже гасить кредит и % по нему можно с помощью банкомата, списывая денежные средства со счета. Для автоматизации данных операций, банк в 2009 году выпустил большой объем пластиковых карт, которые были обязательны при получении кредита. Из 300000 карт, выпущенных в Омской области в 2009 году, Сбербанку принадлежат 270000 из них.

В итоге можно сделать вывод, что Сбербанк России, несмотря на сложные условия и существенно возросшую нагрузку на Банк, его сотрудников и инфраструктуру, продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях экономики.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Официальные документы

1. Федеральный закон «О банках и банковской деятельности» от 03.02.1996г. №395-1// Правовая справочно-информационная система «Консультант Плюс».

2. Инструкция Банка России «Об обязательных нормативах банков» от 16.01.2004 г. №110-И

Книги

3. Боди З., Мертон Р. Финансы. – М. 2007 г. – 347с.

4. Калтырин А.В. Проблемы и перспективы развития банковской системы. - Ростов на Дону. 2000 г. – 407с.

5. Ковалев А.М. Финансовый менеджмент. – М. 2007 г. – 280 с.

6. Ковалев А.М. Финансы и кредит. – М. 2005 г. – 520с.

7. Миляков Н.В. Финансы: учебник. / 2-е изд. - М. 2004 г. - 543 с.

8. Пещанская И.В. Организация деятельности КБ. – Москва. 2001 г. – 320 с.

9. Финансы: учебник / Под ред. Грязновой А.Г., Маркиной Е.В. - М. 2004 г. - 504 с.

10. Финансы: учебник / 2-е изд., перераб. и доп./под ред. Ковалева В. В.- М. 2007 г. - 610 с.

11. Финансы: учебник / Под ред. Ковалевой A.M. - М. 2005 г. - 342 с.

12. Финансы. Денежное обращение. Кредит: Учебник для вузов / Дробозина Л.А., Окунева Л.П., Андросова Л.Д. и др.; Под ред. проф. Л.А. Дробозиной. - М. 2000 г. - 479 с.

13. Финансы, денежное обращение и кредит: учебник / Романовский М.В. и др.; Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. - М. 2006 г. - 543 с.

14. Финансы предприятий: Учебник./ под ред. Колчиной. М., 1998 г. – 476 с.

15. Финансы, деньги, кредит: Учебник/ под ред. Соколовой О.В. М. 2001 г. – 296 с.

16. Финансы./ Родионова В.М., Вавилова Ю.Я., Гончаренко Л.И. и др.; под ред. Родионовой В.М.- М. 1995 г. – 205 с.

17. Экономическая теория: учебник / под ред. Дж. Итуэлла.– М. 2006 г. – 520с.

Статьи

18. Власенкова Ю.В. Финансовый супермаркет как стратегия развития международных финансовых посредников в условиях конкуренции. // Рынок и услуги. 2008, №5- с.42

19. Геращенко В.В. О денежно-кредитной политике и ходе реструктуризации банковской системы // Деньги и кредит. 2000, №6 – с.35-37

20. Данилова Т.Н. Банк как финн посредник трансформации сбережений в инвестиции. // ФиК. 2004, №11 – c.26

21. Канаев А.В. Банковская деятельность в свете теории финансового посредничества: традиции и инновации. // Вестник СПбГУ. Сер. 5. 2006. Вып. 3. – c.15-18

22. Каурова Н.Н. Тенденции и перспективы развития розничного бизнеса коммерческих банков в России. // Методический журнал Банковский ритейл. 2006, №2 - с.32-33

23. Медведев Н.Н., Сергин А.М. О кредитной деятельности банков.// Деньги и кредит.-2001, №7 – с.40

24. Тютюнник А.В. Какой будет российская банковская система после кризиса. // Банковское дело. 2009, №2 – с.23

Электронные ресурсы

25. Банк сегодня // http://www.sbrf.ru/omsk/ru/about/epigraph/today/

26. Западно-Сибирский банк – лучший в системе Сбербанка (опубликовано 23.03.10)// http://www.sbrf.ru/omsk/ru/press_center/tb_all/index.php?from114=4&id114=11002918

27. Западно-Сибирский банк сегодня // http://www.sbrf.ru/omsk/ru/about/epigraph/tb_today/

28. О результатах финансовой деятельности Сбербанка России по итогам I квартала 2010 года по российским правилам бухгалтерского учета (опубликовано 15.04.10 ) // http://www.sbrf.ru/perm/ru/press_center/all/index.php?id114=11003260

29. О результатах финансовой деятельности Сбербанка России по итогам 2009 года по российским стандартам бухгалтерского учета (опубликовано 25.01.10) // http://www.sbrf.ru/perm/ru/press_center/all/index.php?id114=11002038

30. Сбербанк в Омске // http://www.zanimaem.ru/sberbank/sberbank-omsk.php

31. Сбербанк (Омск) // http://bank.infomsk.ru/firm/47

32. Сберегательный банк Российской Федерации (опубликовано 02.06.2009) // http://50rus.info/business_finance/bank_loan/

Заключение

Приложения

Дата: 2019-12-22, просмотров: 414.