Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов, которые обеспечивают наиболее эффективное перемещение средств от собственников к заемщикам. Задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов. А задача финансовых институтов заключается в том, чтобы максимально быстро и эффективно обеспечить переливание финансовых ресурсов от кредитора к заемщику.

Покупателями и продавцами на финансовых рынках выступают три группы экономических субъектов: домашние хозяйства; фирмы; государства. [10, с.60]

Каждый из указанных субъектов в конкретный период времени может находиться в состоянии сбалансированности своего бюджета, его дефицита или профицита. В последних двух случаях у экономических субъектов возникает либо потребность в заимствовании финансовых средств, либо возможность в размещении временно свободных средств на выгодных для себя условиях. Финансовые посредники, собственно, и предназначены для того, чтобы с их помощью наиболее эффективно были учтены и реализованы интересы потенциальных продавцов и покупателей. [10, с.68]

Взаимодействие между продавцами и покупателями может осуществляться непосредственно либо опосредованно. В первом случае удовлетворение взаимного интереса осуществляется с помощью прямого финансирования, во втором — финансированием через посредников, т. е. в виде опосредованного финансирования. [15, с.8]

Функционирование рынков прямых заимствований связано с рядом трудностей, которые обусловлены большим объемом продаж, что сужает круг возможных покупателей. Поэтому движение денежных средств от субъектов, имеющих профицит бюджетов, к субъектам с дефицитом бюджета зачастую носит опосредованный характер.

Опосредованное финансирование предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют свободные денежные средства разных экономических субъектов и предоставляют их от своего имени на определенных условиях другим субъектам, нуждающимся в этих средствах (см. приложение 1). Финансовые посредники приобретают у экономических субъектов, нуждающихся в денежных средствах, их прямые обязательства и преобразуют их в другие обязательства с иными характеристиками (сроки погашения, процентные платежи и т. д.), которые продают экономическим субъектам, имеющим свободные денежные средства.[5, с.55]

Важнейший вклад в формирование теории финансового посредничества внесли в середине ХХ в. работы известных американских экономистов Джона Г. Гёрли, Эдварда С. Шоу и Джеймса Тобина.[21, с.15-18] Они выдвинули важные научные положения, которые образовали теоретическую основу современной теории финансового посредничества. Они сделали вывод, что экономическое развитие страны сопряжено со значительным увеличением выпуска финансовых инструментов, прежде всего долговых ценных бумаг. Эволюция финансовых рынков сопровождалась интенсивной «институционализацией сбережений и инвестиций» - возникновением многочисленных финансовых институтов (посредников), в результате чего существенно расширилось разнообразие финансовых инструментов. Тем самым Гёрли и Шоу напрямую связали экономическое развитие с развитием финансовой системы и ростом активности финансовых посредников. Американские ученые указали на функциональное единство финансовых посредников, которое состоит в том, что при всем внешнем различии их деятельность подчинена единому принципу — выпуск собственных обязательств для заимствования кредитных фондов у сберегателей (вкладчиков) и передача полученных средств инвесторам (заемщикам) в обмен на их прямые обязательства. В ходе такого посреднического процесса при покупке и продаже инструментов происходит преобразование, или трансформация, активов посредника (один вид инструментов), являющихся обязательствами инвестора, в активы сберегателя (другой вид инструментов), приобретенные им в обмен на кредитные фонды, передаваемые посреднику. [8, с.141] Тем самым сберегатели не прямо, а теперь уже косвенно, посредством приобретения инструментов посредника, участвуют во внешнем финансировании инвестора. Этот процесс получил название трансформации активов. [21, с.19]

Существенной функцией финансовых посредников, включая коммерческие банки, является одновременное удовлетворение портфельных предпочтений кредиторов и заемщиков. На практике требования тех и других не совпадают относительно многих параметров кредитных сделок, типичной характеристикой деятельности посредников является принятие на себя обязательств, которые имеют меньший кредитный риск и более высокую ликвидность, а также предсказуемость стоимости, нежели его активы. Тем самым финансовые посредники способны осуществлять видовую трансформацию обязательств заемщиков и активов конечных кредиторов. Причины, влияющие на возможность осуществления подобной трансформации[17, с. 360-362]:

· наличие у посредников опыта кредитования и экономия издержек, связанных с его организацией;

· снижение риска в результате объединения активов и обязательств в пулы;

· государственное гарантирование вкладов, надзор и регулирование деятельности финансовых посредников.

Также Тобин в своей книге «Финансовые посредники» определил их как предприятия, осуществляющие куплю-продажу финансовых активов. Банки, выступая финансовым посредником, стремятся установить долгосрочные отношения со своими клиентами. Здесь же Джеймс Тобин говорит о преимуществах банков. Например преимущества деноминации. Финансовый посредник может раздробить облигации и ссуды большого достоинства на более мелкие и удобные для владельцев мелких сбережений. Преимущества в объединении, уменьшении и аллокации рисков. Банк может специализироваться на оценке рисков, особенно специфических. Данные операции оказывались бы слишком дорогими или даже невозможными для отдельных владельцев сбережений. Также банки меняют сроки погашения. Таким образом устраняется несовпадение в сроках платежа для заемщиков и кредиторов. И самое главное преимущество банка как посредника это преобразование неликвидных активов в ликвидные пассивы. Совершенно ликвидный актив – актив, который может быть немедленно продан по полной приведенной стоимости. [17, с. 365]

В России рынки опосредованных заимствований относят к розничным рынкам. Основными финансовыми посредниками на этих рынках выступают: коммерческие банки, взаимосберегательные банки, кредитные союзы, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, финансовые компании.[5, с. 93]

Коммерческие банки, как правило, предлагают самый широкий спектр услуг по привлечению денежных средств от экономических субъектов, временно располагающих таковыми, а также по предоставлению различных займов, кредитов. В силу огромной значимости коммерческих банков в функционировании денежно-кредитной системы государства они являются объектом жесткого государственного контроля.

К сберегательным учреждениям, действующим на договорной основе, относят страховые компании и пенсионные фонды. Эти финансовые институты характеризуются устойчивым притоком средств от держателей страховых полисов и владельцев счетов в пенсионных фондах. Они имеют возможность инвестировать средства в долгосрочные высокодоходные финансовые инструменты.

Инвестиционные фонды продают свои ценные бумаги (акции, инвестиционные паи) инвесторам и используют полученные средства для покупки прямых финансовых обязательств. Как правило, они характеризуются высокой надежностью и низким номиналом продаваемых ценных бумаг. Среди инвестиционных фондов выделяются прежде всего паевые (взаимные) фонды. Они продают свои паи инвесторам и покупают на вырученные средства преимущественно акции и облигации. Существуют различные типы паевых фондов. Для всех них стоимость пая изменяется (как правило, растет), что позволяет инвесторам получать доход в случае продажи пая паевому фонду.

В российской практике финансовые институты играют ключевую роль в улучшении инвестиционного климата, повышении валютно-финансовой безопасности в стране и развитии национальной и международной экономики. В процессе развития финансовых посредников постепенно изменяется их структура - от банков до интегрированных финансовых посредников - финансовых конгломератов.

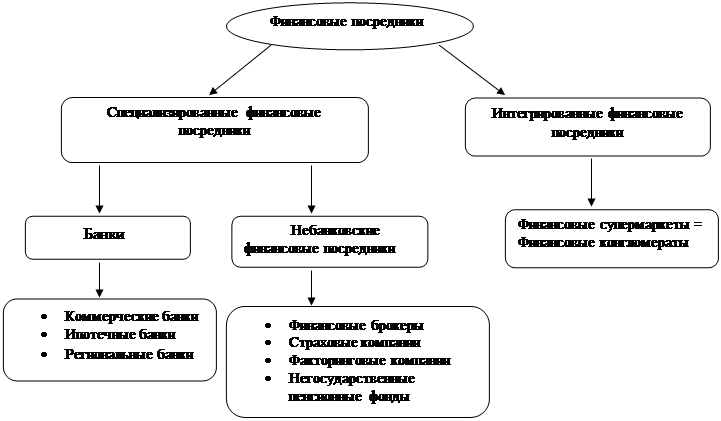

Финансовые посредники - это финансовые организации, оказывающие услуги во всех секторах финансового рынка, т.е. в банковском секторе, на фондовом рынке и т.д. К финансовым посредникам относятся коммерческие банки, брокерские компании, страховые компании. На мой взгляд, наиболее интересна классификация, основанная на ранжировании финансовых посредников по степени их специализации, с учетом возникновения нового вида финансового посредника. Данная классификация представлена ниже (рис. 1). [18, с.42]

Рис. 1. Виды финансовых посредников.

В настоящее время появился новый вид финансовых посредников - интегрированный финансовый посредник. Это юридическое, маркетинговое или территориальное объединение коммерческого банка с другими профессиональными участниками финансового рынка, такими как страховой, брокерской, консалтинговой компаниями. Главная задача интегрированного финансового посредника - завоевать расположение клиента путем комплексного предоставления ему банковских операций, а также небанковских финансовых услуг (размещение средств на фондовом рынке, паи инвестиционных фондов, продажа различных видов полюсов страхования и др.).

Коммерческие банки относятся к особой категории деловых предприятий, которые получили название финансовых посредников. Принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая заем - новое требование к заемщику. Этот процесс образования новых обязательств и составляет суть финансового посредничества.

Коммерческие банки, предоставляя клиентам полный спектр услуг, включая кредиты, отличаются от специализированных учреждений, ограничивающихся определенными функциями. При этом очень важно, чтобы законодательство обеспечивало не только разнообразие типов банков, но и их равноправие. В любом случае необходимо, чтобы банк был автономным предприятием. Автономия банка должна быть подкреплена юридически и экономически. Это означает, что в обществе должны не только приниматься законы о коммерческих банках, об их деятельности, как первый элементарный шаг правового государства, но и большое значение имеет соблюдение самих законов, закрепляющих эту автономность, независимость от политического давления, идущую в разрез с экономической целью кредитных объединений. [22, с.32-33]

Таким образом, основную часть денежных средств эти финансовые институты получают от деятельности в виде привлечения денежных ресурсов при помощи одних финансовых инструментов и продажи и перераспределения при помощи других финансовых инструментов. Деятельность этих компаний регулируется нормативными актами представительных (законодательных) и исполнительных органов власти.

Объемы финансовых операций, осуществляемые финансовыми посредниками, в последние десятилетия возрастают. При этом в развитых странах наблюдается относительное изменение объема услуг, предоставляемых отдельными финансовыми посредниками. Одновременно имеет место относительное изменение объема активов отдельных финансовых институтов.

Дата: 2019-12-22, просмотров: 466.