Деятельность кредитных организаций в Российской Федерации регламентируется Федеральным законом «О банках и банковской деятельности» №395-1. [1]

Кредитная организация – это лицо, основная цель деятельности которого является извлечение прибыли при помощи финансовых инструментов на денежном рынке.

Банки аккумулируют временно свободные средства фирм, домохозяйств, государства и посредством кредита перераспределяет их в те сферы, где они необходимы в данный момент. Таким образом банки являются финансовыми посредниками между первичными инвесторами (заемщиками временно свободных средств) и заемщиками.

В настоящее время в российской кредитно-финансовой системе протекают сложные и противоречивые динамические процессы. Они сопровождаются неустойчивым экономическим ростом, мировым финансовым кризисом, значительными прогрессивными сдвигами в области кредитования и розничного бизнеса, но негативными тенденциями сохранения высоких процентных ставок и низкого уровня капитализации банков.

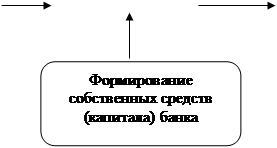

Широкое распространение в теории банковского дела получило утверждение, что современный банк как финансовый посредник получает возможность трансформировать ресурсы, изменять направления, сроки и размер капиталов в соответствии с потребностями народного хозяйства региона. Но эти возможности ограничены. При существующем порядке привлечения ресурсов российскими банками они недостаточными темпами наращивают собственный капитал. Узость капитальной базы остается самым слабым местом банков. [20, с.26]

С точки зрения движения денежных потоков деятельность банка необходимо разделить на 2 части:

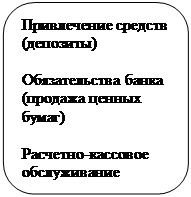

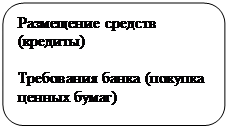

· пассивные операции – деятельность по привлечению средств, например прием вкладов, выпуск собственных долговых обязательств, получение кредитов у других банков. Перед владельцами привлеченных средств у коммерческого банка возникают обязательства.

· активные операции – деятельность по размещению средств, например выдачи кредитов, покупка ценных бумаг, валюты. При этом у банка появляются требования к заемщикам (рис. 2).

|

|

Рис. 2. Две стороны деятельности КБ

Сущность финансового посредничества заключается в том, что банк при помощи одних финансовых инструментов привлекает временно свободные денежные средства, а при помощи других финансовых инструментов размещает их.

Согласно МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты. Порядок учета и оценки финансовых инструментов», финансовый инструмент - это любой договор, при котором одновременно возникает финансовый актив у одной организации и финансовое обязательство или долевой инструмент - у другой.

Финансовые инструменты представляют собой финансовые активы и финансовые обязательства. Финансовые активы – это актив, который представляет собой денежные средства, деловой инструмент другой организации, договорное право или контракт, расчет по которому будет произведен собственными долевыми инструментами и который представляет собой производственный или непроизводственный инструмент. Финансовое обязательство – это любое обязательство, которое представляет собой обязанность по договору передать или обменять денежные средства или финансовые обязательства, а также контракт, расчет по которому будет или может быть произведен собственными долевыми инструментами организации.

Финансовые активы и обязательства первоначально оцениваются по справедливой стоимости. оценка зависит от вида финансового инструмента. Классификация финансовых инструментов по МСФО 39:

1. Торговые активы и обязательства – это долговые и долевые ценные бумаги, займы и дебиторская задолженность, приобретенные с намерением извлечения прибыли в краткосрочной перспективе.

2. Займы и дебиторская задолженность - непроизводные финансовые активы с фиксированными или определяемыми выплатами, не котирующиеся на активном рынке.

3. Ценные бумаги, удерживаемые до погашения - финансовые активы с фиксированными или определяемыми выплатами и с фиксированным сроком погашения, в данную категорию не включаются предоставленные займы.

4. Финансовые активы, имеющиеся для продажи - все долевые ценные бумаги, помимо тех, которые классифицируются как учитываемые по справедливой стоимости.

С помощью финансовых инструментов происходит непрямое финансирование. Оно возникло в результате развития финансового посредничества. Финансовые институты, выступая в качестве посредников, выполняют роль каналов, по которым сбережения домашних хозяйств (первичных кредиторов) поступают к фирмам (первичным заемщикам). Коммерческие банки принимают на себя денежные обязательства, например обслуживание депозитов до востребования и сберегательных депозитов. В свою очередь финансовые учреждения покупают финансовые активы, то есть переодалживают средства, диверсифицируют их и вливают на рынок.

Финансовые посредники выполняют более важную роль, чем просто посредничество между первичными кредиторами (сберегателями) и первичными заемщиками. Эта более важная роль заключается в том, что они предлагают сберегателям активы, которые фактически представляют собой широко диверсифицированные портфели активов. Она осуществляется путем объединения свободных средствмногочисленных мелких сберегателей для покупки большого числа различных активов у многочисленных первичных заемщиков.

Из вышесказанного можно сделать вывод о том, что посредничество является более удобным, выгодным и эффективным способом размещения или привлечения финансовых ресурсов как для потенциального кредитора, так и для заемщика. Таким образом, прибегая к банковскому посредничеству, одни сокращают свои риски, а другие получают финансовые ресурсы на более выгодных условиях, нежели напрямую от кредитора. И судя по тому, что человек склонен себя обезопасить, данная отрасль услуги будет развиваться более прогрессивно.

Дата: 2019-12-22, просмотров: 404.