Инвестиционного проекта

Опираясь на экономические данные, инвестор должен определиться с функциональным использованием и местом расположения будущего инвестиционного проекта. Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдают сегодняшние затраты.

Необходимо особо подчеркнуть, что применение методов оценки и анализа инвестиционных проектов можно оценивать по многим критериям - с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта, под которой в общем случае понимают соответствие полученных от проекта результатов - как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) - и затрат на проект[34].

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности и общество в целом[35].

Поэтому термин эффективность инвестиционного проекта понимается как «эффективность проекта» [36].

ЗАО «Алексинский хлебокомбинат» реализует инвестиционный проект по увеличению объемов выпуска майонезной продукции. Проведем анализ экономической эффективности данного проекта.

Для анализа инвестиционного проекта используем метод ранжирования показателей экономической эффективности (чистый приведенный доход, индекс доходности, внутренняя норма доходности, средняя норма рентабельности, срок окупаемости без дисконтирования, срок окупаемости с учетом дисконтирования) в результате изменения исходных параметров в диапазоне от – 20 % до 20 %. Ранжирование предлагается осуществлять путем сравнения величины диапазона изменения каждого показателя при одинаковой вариации исходных данных. Приоритет стоит отдавать показателям, имеющим меньший диапазон изменения по сравнению с другими.

В качестве варьируемых показателей принимаются: цена реализации продукции; объем реализации продукции; общие затраты; величина инвестиций; срок реализации проекта.

В процессе анализа получены абсолютные и относительные отклонения (темп прироста) критериев эффективности.

Таблица 13

Влияние изменения цены продукции на показатели эффективности

| Показатель | Величина изменения цены реализации продукции, % | Разброс значений, % | ||||||||

| -20 | -15 | -10 | -5 | 0 | 5 | 10 | 15 | 20 | ||

| ЧДД | -102,7 | -76,9 | -51,3 | -25,6 | 0 | 25,6 | 51,3 | 76,9 | 102,6 | 205,3 |

| ИД | -55,7 | -42 | -27,8 | -14,1 | 0 | 13,7 | 27,8 | 42 | 55,7 | 111,4 |

| СНР | -52,8 | -39,6 | -26,4 | -13,2 | 0 | 13,2 | 26,4 | 39,6 | 52,8 | 105,6 |

| ВНР | -69,6 | -52,4 | -35,2 | -17,8 | 0 | 18,3 | 37,4 | 57,2 | 77,9 | 147,8 |

| Ток | 70,4 | 40,7 | 25,9 | 14,8 | 0 | -7,4 | -14,8 | -22,2 | -25,9 | 96,3 |

| Токд | 81,8 | 51,5 | 33,3 | 12,1 | 0 | -15,1 | -21,2 | -27,3 | -33,3 | 115,1 |

ЧДД - чистый дисконтированный доход,

ИД – индекс доходности,

ARR- средняя норма рентабельности,

ВНД - внутренняя норма доходности,

Ток - срок окупаемости без дисконтирования,

Токд - срок окупаемости с учетом дисконтирования.

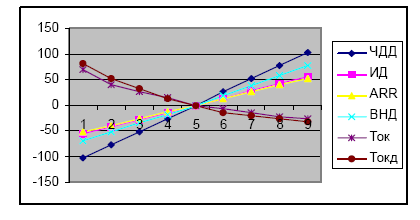

Результаты анализа, приведенные в таблице 13, отображены на рис. 3.

Рис. 3 - Влияние изменения цены реализации продукции на показатели эффективности

На основе полученных результатов (относительной степени разброса показателей эффективности) можно сделать вывод, что наибольший разброс имеет показатель чистый дисконтированный доход, наименьший разброс имеет показатель – недисконтированный период окупаемости. Далее получаем следующую последовательность показателей эффективности по убыванию степени чувствительности к изменению параметра цена реализации продукции:

1) ЧДД;

2) ВНД;

3) Токд;

4)ИД;

5) СНР;

6) Ток. То есть, наиболее чувствительным к изменению цены реализации продукции является чистый дисконтированный доход, наименее чувствительным, соответственно, недисконтированный срок окупаемости.

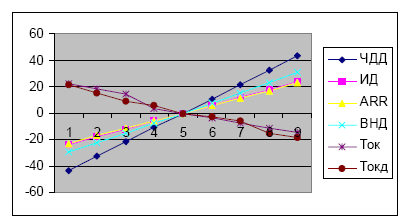

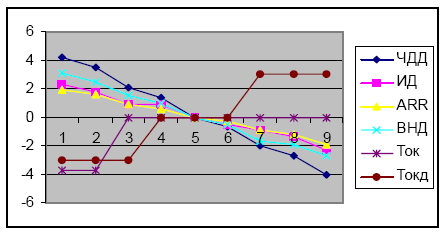

Влияние изменения объема реализации продукции на показатели эффективности приведено в таблице 14 и на рисунке 4.

Таблица 14

Влияние изменения объема реализации продукции

на показатели эффективности (в относительном выражении)

| Показатель | Величина изменения цены реализации продукции, % | Разброс значений, % | ||||||||

| -20 | -15 | -10 | -5 | 0 | 5 | 10 | 15 | 20 | ||

| ЧДД | -43,8 | -32,8 | -21,9 | -10,9 | 0 | 10,9 | 21,9 | 32,8 | 43,8 | 87,6 |

| ИД | -23,7 | -17,8 | -11,9 | -5,9 | 0 | 5,9 | 11,9 | 17,8 | 23,7 | 47,4 |

| СНР | -22,8 | -17,1 | -11,4 | -5,7 | 0 | 5,7 | 11,4 | 17,1 | 22,8 | 45,6 |

| ВНР | -29,8 | -22,4 | -15 | -7,5 | 0 | 7,6 | 15,2 | 22,8 | 31 | 60,8 |

| Ток | 22,2 | 18,5 | 14,8 | 3,7 | 0 | -3,7 | -7,4 | -11,1 | -14,8 | 37 |

| Токд | 21,2 | 15,1 | 9,1 | 6,1 | 0 | -3 | -6,1 | -15,1 | -18,2 | 39,4 |

Из таблицы 14 видно, что наибольший разброс значений имеет показатель чистый дисконтированный доход, а наименьший разброс, соответственно, недисконтированный срок окупаемости. На основании этого последовательность показателей эффективности по степени убывания чувствительности к изменению объема реализации продукции будет следующая:

1) ЧДД;

2) ВНД;

3) ИД;

4) СНР;

5) Токд;

6) Ток. То есть, наиболее чувствительный показатель – чистый дисконтированный доход, наименее чувствительный – недисконтированный срок окупаемости.

Рис. 4. Влияние изменения объема реализации продукции на показатели эффективности

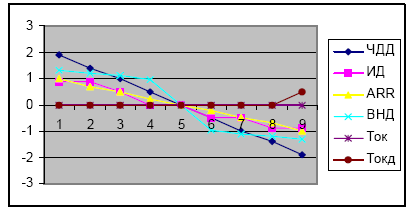

Влияние изменения величины общих затрат на показатели эффективности приведено на рисунке 5.

Последовательность показателей эффективности по степени убывания чувствительности к изменению величины общих издержек будет следующая:

1) ЧДД;

2) ВНД;

3) СНР;

4) ИД;

5) Токд;

6) Ток. То есть, наиболее чувствительным показателем является чистый дисконтированный доход, а наименее чувствительным – недисконтированный срок окупаемости.

Рис.5. Влияние изменения общих издержек на показатели эффективности

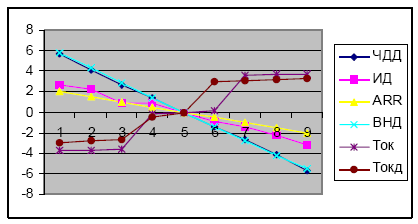

Влияние изменения величины инвестиций на показатели эффективности приведено на рисунке 6.

Рис. 6. Влияние изменения инвестиций на показатели эффективности

Из рисунка видно, что наибольший разброс имеет показатель чистый дисконтированный доход, следовательно, этот показатель наиболее чувствительный к изменению величины инвестиций, а наименьший разброс имеет показатель средняя норма рентабельности, и, поэтому, этот показатель наименее чувствительный к изменению величины инвестиций.

Последовательность показателей эффективности по степени убывания чувствительности к изменению величины инвестиций имеет следующий вид:

1) ЧДД;

2) ВНД;

3) Ток;

4) Токд;

5) ИД;

6) СНР.

Влияние изменения срока реализации инвестиций на показатели эффективности приведено на рисунке 7.

Рис. 7. Влияние изменения срока реализации инвестиций на показатели эффективности

Из рисунка 7 видно, что наибольший разброс значений имеет показатель чистый дисконтированный доход, а наименьший разброс – показатель недисконтированный срок окупаемости. Следовательно, наиболее чувствительным показателем к изменению срока реализации инвестиций является чистый дисконтированный доход, наименее чувствительным – недисконтированный срок окупаемости. Последовательность показателей экономической эффективности по мере убывания чувствительности к изменению срока реализации инвестиций имеет вид:

1) ЧДД;

2) Токд;

3)ВНД;

4) ИД;

5) СНР;

6) Ток.

Для определения интегрального ранга каждого показателя номера позиций этих показателей суммируются:

В результате получена следующая последовательность показателей

эффективности по степени убывания чувствительности:

1. Чистый дисконтированный доход.

2. Внутренняя норма доходности.

3. Срок окупаемости с учетом дисконтирования.

4. Индекс доходности.

5. Средняя норма рентабельности.

6. Срок окупаемости без учета дисконтирования.

Обобщая полученные результаты инвестиционного проекта можно выявить следующую общую последовательность показателей эффективности для ЗАО «Алексинский хлебокомбинат»:

1) чистый дисконтированный доход;

2) внутренняя норма доходности;

3) индекс доходности;

4) средняя норма рентабельности;

5) срок окупаемости с учетом дисконтирования;

6) срок окупаемости без учета дисконтирования.

По результатам проведенных исследований были сделаны следующие выводы.

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала. Средний период отдачи вложенного капитала в России составляет от 10 до 12 лет.

Инвестиционный проект – дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов). Близкие к этому понятию термины – «хозяйственное мероприятие», «работа» (или «комплекс работ»), «проект» как система организационно-правовых и расчетно- финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.

Для ЗАО «Алексинский хлебокомбинат» разработанный инвестиционный план имеет большое значение, т.к. увеличиться объем производства продукции, а, следовательно, и ежегодный объем прибыли от продаж.

Заключение

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется различными факторами: вид инвестиции; стоимость инвестиционного проекта; множественность доступных проектов; ограниченность финансовых ресурсов, доступных для инвестирования; риск, связанный с принятием того или иного решения, и т. п.

Большинство российских предприятий не являются сегодня инвестиционно привлекательными (около 40% из них — убыточны, и примерно столько же находятся в весьма неустойчивом финансовом состоянии). Условия, которые выдвигают инвесторы, часто оказываются просто невыгодными предприятию.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения фирмы нa рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Внедряемое мероприятие, описанное в инвестиционном проекте для ЗАО «Алексинский хлебокомбинат» состоит в увеличении объемов производства и внедрении инновационной упаковки для майонезной продукции, в частности в мелкой расфасовке, удобные для потребителя в употреблении, емкостью 100, 150 и 200грамм, что позволит привлечь и заинтересовать новых клиентов. Для реализации данного проекта было предложено внедрить новую линию по расфасовке в упаковку «дой-пак» разового использования. Увеличение объемов производства повлечет за собой увеличение объемов продаж, а, следовательно, и рост прибыли предприятия.

ЗАО «Алексинский хлебокомбинат» предполагает производить майонезную продукцию в упаковке «дой-пак».

Главной целью настоящего бизнеса является получение прибыли за счет производства и реализации конкурентоспособной продукции.

Реализация бизнес-плана позволит решить следующие задачи:

- Удовлетворить потребности рынка в данной продукции.

- Создать новые источники получения прибыли за счет диверсификации предприятия.

- Обеспечить загруженность производственных мощностей.

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

Целью разработки финансового плана является определение эффективности производства майонеза в упаковке «дой-пак».

Прибыль от реализации майонеза позволит осуществить финансирование развития производства.

Расчет показателей безубыточности и финансовой прочности деятельности ЗАО «Алексинский хлебокомбинат» позволяет определить объем производства при котором предприятие не несет ни убытков и не получает прибыли.

В процессе деятельности ЗАО «Алексинский хлебокомбинат» может столкнуться с различными видами рисков.

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины. Поэтому оценка инвестиционных рисков всегда связана с оценкой ожидаемых доходов и их потерь.

В целом же риск инвестиционного проекта, разрабатываемого для ЗАО «Алексинский хлебокомбинат» оценивается как несущественный.

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности и общество в целом.

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала. Средний период отдачи вложенного капитала в России составляет от 10 до 12 лет.

Для ЗАО «Алексинский хлебокомбинат» разработанный инвестиционный план имеет большое значение, т.к. увеличиться объем производства продукции, а, следовательно, и ежегодный объем прибыли от продаж.

Все вышеперечисленные показатели оценивают проект как привлекательный.

Исходя из этого следует, что предлагаемое мероприятие эффективно. Этот эффект будет выражаться в повышении финансовой устойчивости предприятия, совершенствовании производственно-хозяйственной деятельности и увеличении прибыли.

Список литературы

1. «Гражданский кодекс Российской Федерации (Часть первая)» от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 18.07.2006)

2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ (ред. от 30.06.2003) (принят ГД ФС РФ 23.02.1996) (с изм. и доп. от 01.01.2005)

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. № 34н) (с изм. от 24 марта 2000 г.)

4. Агапцов С.А., Мордвинцев А.И., Полонский А.М. Предпринимательская система хозяйствования: Монография. – Волгоград: ТОО «Принт», 2006. – 389 с.

5. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -3-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 451 с.

6. Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 2006. – 673 с.

7. Бланк И. А. Финансовый менеджмент: Учебный курс.- К.: «Ника-Центр», Эльга - 2004. – 589 с.

8. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 2005. – 526 с.

9. Воронина Э.М. Производственный менеджмент: Учебно - практическое пособие / Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2000. – 179 с.

10.Все о маркетинге. Сборник материалов для руководителей предприятий экономических и коммерческих служб. – М.: Азимут-Центр, 2004. – 697 с.

11.Голубков Е.П. Маркетинг: Словарь – справочник. – 2-е изд. – М.: Дело, 2005. – 283 с.

12.Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. - М.: Финансы и статистика, 2006. – 842 с.

13.Дихтль Е., Хершген Х. Практический маркетинг: Учеб. пособие / Пер с нем. А.М.Макарова; Под ред. И. С. Минко. – М.:Высш.шк., 2006. с. : ил. – 435 с.

14.Ефимова О.В. Финансовый анализ. 2-е изд. – М.: Изд-во «Бухгалтерский учет», 2006. – 589 с.

15.Идрисов А. Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно- издательский дом «Филинъ», 2007. – 563 с.

16.Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2006. – 429 с.

17.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2007. – 521 с.

18.Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. Изд. 2-е испр. и доп. – Калуга, 2007 г. – 648 с.

19.Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. - М.: Издательство БЕК, 2005. – 597 с.

20.Матанцев А.Н. Стратегия, тактика и практика маркетинга. – М.: Юристъ, 2002. – 434 с.

21.Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ «ДИС», 2007. – 462 с.

22.Николаева Т.П. Финансы предприятий: Учебное пособие, руководство по изучению дисциплины, методические рекомендации по выполнению курсовых работ / Московский государственный университет экономики, статистики и информатики. – М.: 2005. – 235 с.

23.Ноздрева Р.Б., Цыгичко Л.И. Маркетинг: как побеждать на рынке. – М.: Финансы и статистика, 2001. – 431 с.

24.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2003. – 438 с.

25.Слепов В.А., Николаева Т.Е. Ценообразование: Учеб. пособие / Под ред. проф. В.А.Слепова. М.: ИД ФБК-ПРЕСС, 2005. – 397 с.

26.Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б.Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 581 с.

27.Цены и ценообразование: Учебник для вузов / Под ред. И.К. Салимжанова. - М.: ЗАО «Финстатинформ», 2005. – 587 с.

28.Шадрина Г.В. Экономический анализ: Учеб. пособие /Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2003. – 688 с.

29.Экономика пищевой промышленности / Под ред. О.В. Василенко. – М.: Агропромиздат, 2003. – 269 с.

30.http://www.akdi.ru/AVT-UPR/FIN_INV/siso.htm

31.http://www.infor-media.ru/informedia-russia/client/index.aspx?id=conference&sub=introduction&confID=195

32.http://www.rosinvest.com

33.http://www.4p.ru/main

34.http://md-bplan.ru

Приложения

Приложение 3

Прогноз объемов производства и реализации майонезной продукции

на 2008-20011 гг.

| 2011 | Сумма, тыс. руб. | 208,3 | 1527,7 | 2283,34 | 833,3 | 4708,3 |

| Количество | 50 | 100 | 150 | 150 | ||

| 2010 | Сумма, тыс. руб. | 208,3 | 763,8 | 1388,8 | 555,5 | 2916,6 |

| Количество | 50 | 50 | 100 | 100 | ||

| 2009 | Сумма, тыс. руб. | 208,3 | 381,9 | 694,4 | 277,7 | 1562,5 |

| Количество | 50 | 25 | 50 | 50 | ||

| 2008 | Сумма, тыс. руб. | 208,3 | - | 138,8 | 55,5 | 402,7 |

| Количество | 50 | - | 10 | 10 | ||

| Цена за выпуск, руб. | 4166,6 | 13888,8 | 5555,5 | 15277,7 | - | |

| Наименование продукции | Хлебобулочные изделия | Кондитерские изделия | Безалкогольные напитки | Майонезная продукция | Всего выручка по годам | |

Приложение 4

Потребность в материалах и комплектующих изделиях

| Наименование материалов | 2008 | 2009 | 2010 | 2011 | Поставщики (города) | ||||

| В натуральном выражении | Сумма, тыс. руб. | В натуральном выражении | Сумма, тыс. руб. | В натуральном выражении | Сумма, тыс. руб. | В натуральном выражении | Сумма, тыс. руб. | ||

| Материалы - всего, в т.ч. | 58,27 | 203,12 | 370,60 | 1066,32 | |||||

| Мука | 4,10 | 29,61 | 66,80 | 96,52 | 29,79 | 215,16 | 264,40 | 687,42 | Челябинск, Кузбасс |

| Вода | 0,02 | 1,71 | 0,05 | 3,89 | 0,09 | 6,61 | 0,12 | 16,80 | Волгоград, Ростов Н/Д |

| Сахар | 0,04 | 2,18 | 0,50 | 27,29 | 1 | 54,58 | 1,6 | 157,20 | Пятигорск, Санкт-Петербург |

| Масло | 50 | 0,69 | 50 | 0,69 | 50 | 0,69 | 50 | 1,25 | Волгоград |

| маргарин | 0,01 | 0,25 | 0,05 | 1,25 | 0,07 | 1,75 | 0,12 | 5,40 | Красноярск, Невинномысск |

| Дрожжи | 22 | 1,53 | 110 | 7,64 | 220 | 15,28 | 330 | 41,25 | Красноярск, Невинномысск |

| Соль | 2,75 | 14,60 | 2,75 | 49,58 | 2,75 | 49,58 | 2,75 | 89,25 | Волгоград, Кузбасс |

| Уксус | 25 | 0,69 | 25 | 0,69 | 25 | 0,69 | 25 | 1,25 | Красноярск, Невинномысск |

| Разрыхлители | 72 | 7,00 | 160 | 15,56 | 270 | 26,25 | 380 | 66,50 | Ростов Н/Д |

| Др. продукция – всего, в т.ч. | 8,44 | 61,22 | 105,56 | 304 | |||||

| Мука | 80 | 3,78 | 500 | 23,61 | 1000 | 47,22 | 1600 | 75,56 | Псков, Ярославль |

| Масло | 80 | 3,56 | 500 | 22,22 | 1000 | 44,44 | 1600 | 71,11 | Волгоград |

| Прочие | 80 | 1,11 | 50 | 15,39 | 1000 | 13,89 | 1600 | 22,22 | Ярославль, |

| Всего | 66,72 | 264,34 | 476,16 | 761,29 | |||||

Приложение 5

Затраты на производство майонеза, тыс.руб.

| Статья затрат | 2009 | 2009 | 2010 | 2011 |

| Основные материалы | 58,27 | 203,12 | 370,60 | 592,40 |

| Покупные изделия | 8,44 | 61,22 | 105,56 | 168,89 |

| Транспортно-заготовительные расходы | 3,74 | 14,29 | 26,54 | 42,50 |

| Заработная плата производственных рабочих | 38,06 | 152,10 | 284,76 | 457,01 |

| Премии производственным рабочим | 17,13 | 68,44 | 128,11 | 205,66 |

| Отчисления на соц.нужды производственных рабочих | 21,25 | 84,93 | 158,97 | 255,13 |

| Износ инструмента | 5,52 | 22,06 | 41,29 | 66,27 |

| Общепроизводственные расходы | 101,93 | 380,28 | 626,39 | 868,47 |

| Общехозяйственные расходы | 8,43 | 30,42 | 56,94 | 91,39 |

| Производственная себестоимость | 262,77 | 1016,85 | 1799,18 | 2747,71 |

| Коммерческие расходы | 3,16 | 15,26 | 35,98 | 68,69 |

| Полная себестоимость объема производства продукции | 265,92 | 1032,10 | 1835,17 | 2816,41 |

| Прибыль | 66,48 | 258,03 | 458,79 | 704,10 |

| Объем производства в оптовых ценах | 332,40 | 1290,13 | 2293,96 | 3520,51 |

| Объем производства в свободных отпускных ценах | 402,78 | 1562,50 | 2916,67 | 4652,78 |

Приложение 6

Калькуляция к проекту свободной отпускной цены на майонез, тыс. руб.

| 2011 | Майонезная продукция | 2172,8 | 422,2 | 148,3 | 1583,3 | 712,8 | 884,4 | 230 | 3326,1 | 9479,7 | 236,9 | 9716,7 | 3919,2 | 13635,8 | 15277,8 | 40 |

| Безалкогольные напитки | 1144,4 | 422,2 | 87,8 | 388,8 | 175 | 217,2 | 56,6 | 816,7 | 3308,6 | 82,8 | 3391,4 | 1187,5 | 4578,9 | 5555,5 | 35 | |

| Кондитерские изделия | 1118,9 | 422,2 | 83,3 | 1472,2 | 662,8 | 822,2 | 213,9 | 3091,7 | 7886,1 | 197,2 | 8083,3 | 3465,8 | 11549,2 | 13888,9 | 43 | |

| Хлебобулочные изделия | 712,8 | 40,5 | 388,9 | 175 | 217,2 | 56,6 | 816,7 | 2407,5 | 60,3 | 2467,8 | 971,1 | 3438,9 | 4166,7 | 39 | ||

| 2008 | Майонезная продукция | 1144,4 | 422,2 | 87,8 | 388,9 | 175 | 217,2 | 56,7 | 1127,8 | 3620 | 43,3 | 3663,3 | 916,1 | 4578,9 | 5555,5 | 25 |

| Безалкогольные напитки | 712,8 | 40,5 | 388,9 | 175 | 217,2 | 56,7 | 1127,8 | 2718,9 | 32,8 | 2751,1 | 687,8 | 3438,9 | 4166,7 | 25 | ||

| Кондитерские изделия | 1118,889 | 422,2 | 83,3 | 1472,2 | 662,8 | 822,2 | 213,9 | 4269,4 | 9063,9 | 108,9 | 9172,8 | 2376,4 | 11549,2 | 13888,9 | 25 | |

| Хлебобулочные изделия | 2172,8 | 422,2 | 148,3 | 1583,3 | 712,7 | 884,4 | 230 | 4593,9 | 10747,8 | 161,1 | 10908,6 | 2727,2 | 13635,8 | 15277,8 | 25 | |

| Статья затрат | Материалы основные | Покупные комплектующие изделия | Транс.-заготов.расходы | Зар.плата произв.рабочих | Премиии производственным рабочим | Отчисления на социальные нужды | Износ специнструмента | Общепроизв.и общехоз.расходы | Производственная себестоимость | Коммерческие расходы | Полная себестоимость | Прибыль | Оптовая цена | Свободная отпускная цена | Рентабельность, % | |

Приложение 7

План доходов и расходов, тыс. руб.

| 2011 | год | 3520,5 | 2814,2 | 101,3 | 704,1 | 78,9 | 625,1 |

| 2010 | 2 п\г | 1376,3 | 1101,1 | 39,9 | 275,2 | 32,6 | 242,6 |

| 1 п\г | 917,6 | 734,1 | 26,6 | 183,5 | 22,1 | 161,4 | |

| 2009 | 4 кв. | 435,7 | 348,6 | 12,8 | 87,1 | 11,3 | 75,8 |

| 3 кв. | 405,9 | 324,7 | 11,9 | 81,1 | 10,6 | 75,8 | |

| 2 кв. | 258,0 | 206,4 | 7,5 | 51,6 | 6,8 | 44,7 | |

| 1 кв. | 190,3 | 152,2 | 5,5 | 38,0 | 5,1 | 32,9 | |

| 2008 | 4 кв. | 166,1 | 114,0 | 4,9 | 52,1 | 5,0 | 47,0 |

| 3 кв. | 116,3 | 91,1 | 3,5 | 25,1 | 3,5 | 19,9 | |

| 2 кв. | 47,3 | 60,6 | 1,5 | 10,8 | 1,5 | 12,4 | |

| Наименование показателя | Выручка от реализации | Затраты на производство реализованной продукции | Налоги, включаемые в себестоимость | Валовая прибыль | Налоги на прибыль | Чистая прибыль | |

Приложение 8

Баланс денежных расходов и поступлений по производству

майонезной продукции, тыс. руб.

| Статья затрат | 2008 | 2009 | 2010 | 2011 | ||||||

| 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 п/г | 2 п/г | ||

| Денежная наличность н/н периода | 0,00 | -8,39 | -2,72 | 4,94 | 0,39 | 0,56 | 0,17 | 0,39 | 1,17 | 87,44 |

| Приток наличности всего | 270,06 | 119,86 | 171,22 | 195,78 | 263,44 | 411,36 | 441,19 | 928,42 | 1387,22 | 3542,17 |

| В том числе: Выручка от реализации | 49,86 | 116,33 | 166,19 | 190,36 | 258,03 | 405,94 | 435,78 | 917,58 | 1375,28 | 3520,50 |

| Инвестиционный кредит | 222,22 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Амортизация | 3,53 | 3,53 | 5,03 | 5,42 | 5,42 | 5,42 | 5,42 | 10,83 | 10,83 | 21,67 |

| Отток наличности всего | 284,00 | 114,19 | 163,56 | 200,33 | 263,28 | 411,75 | 440,97 | 927,64 | 1300,94 | 3088,94 |

| В том числе: Производственные издержки | 60,69 | 91,17 | 114,03 | 152,28 | 206,42 | 324,75 | 348,61 | 734,06 | 1101,11 | 316,42 |

| Инвестиционные издержки | 122,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Покупка оборудования, оснастки | 57,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Реконструкция производства | 60,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Прочие инвестиционные издержки | 4,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Пополнение оборотного капитала | 99,72 | 19,44 | 27,78 | 30,69 | 44,44 | 33,33 | 277,78 | 69,44 | 97,22 | 125,00 |

| Проценты по инвестиционному кредиту | 0,00 | 0,00 | 16,67 | 5,56 | 5,56 | 5,56 | 4,61 | 6,81 | 3,33 | 0,00 |

| Возврат инвестиционного кредита | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 37,50 | 48,61 | 69,44 | 66,67 | 0,00 |

| Гарантированный доход инвестора | 0,00 | 0,00 | 0,00 | 6,64 | 0,00 | 0,00 | 0,00 | 25,83 | 0,00 | 68,61 |

| Налоги из прибыли | 1,58 | 3,58 | 5,08 | 5,17 | 6,86 | 10,61 | 11,36 | 7,61 | 38,17 | 78,92 |

| Денежная наличность на конец периода | -8,39 | -2,72 | 4,94 | 0,39 | 0,56 | 0,17 | 0,39 | 1,17 | 87,44 | 540,67 |

Приложение 9

Потребность в оборотном капитале, тыс. руб.

| Элементы оборотного капитала | Годы | |||

| 2008 | 2009 | 2010 | 2011 | |

| Текущие активы- всего, в т.ч. | 199,8611 | 433,3056 | 778,0833 | 1207,694 |

| Сырье и материалы | 8,805556 | 34,83333 | 62,83333 | 100,4722 |

| Готовая продукция | 11,08333 | 43 | 76,44444 | 117,3333 |

| Дебиторская задолженность | 132,9444 | 258,0278 | 458,7778 | 704,1111 |

| Денежные средства | 40,13889 | 71,66667 | 134,1667 | 215,3611 |

| Незавершенное производство | 6,888889 | 25,77778 | 45,86111 | 70,41667 |

| Текущие пассивы- всего, в т.ч. | 52,91667 | 150,1111 | 328,2222 | 632,8333 |

| Кредиторская задолженность | 52,91667 | 150,1111 | 328,2222 | 632,8333 |

| Оборотный капитал- всего | 146,9444 | 283,1944 | 449,8611 | 574,8611 |

| Изменение оборотного капитала | 146,9444 | 136,25 | 166,6667 | 125 |

| Коэффициент оборачиваемости | 2,26 | 4,56 | 5,1 | 6,12 |

[1] Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. - М.: Издательство БЕК, 2005. 159 c.

[2] «Гражданский кодекс Российской Федерации (Часть первая)» от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 18.07.2006)

[3] Голубков Е.П. Маркетинг: Словарь – справочник. – М.: Дело, 2005. – 2-е изд. 94 с.

[4] Агапцов С.А., Мордвинцев А.И., Полонский А.М. Предпринимательская система хозяйствования: Монография. – Волгоград: ТОО «Принт», 2006. 168 с.

[5] Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. - М.: Финансы и статистика, 2006. 124 с.

[6] Николаева Т.П. Финансы предприятий: Учебное пособие, руководство по изучению дисциплины, методические рекомендации по выполнению курсовых работ / Московский государственный университет экономики, статистики и информатики. – М.: 2005. 27 с.

[7] Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 2006. 197 с.

[8] Шадрина Г.В. Экономический анализ: Учеб. пособие /Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2003. 67 с.

[9] Лаврухина Н.В., Казанцева Л.П. Финансы предприятий. Изд. 2-е испр. и доп. – Калуга, 2007 г. 273 с.

[10] Ноздрева Р.Б., Цыгичко Л.И. Маркетинг: как побеждать на рынке. – М.: Финансы и статистика, 2001. 149 с.

[11] Матанцев А.Н. Стратегия, тактика и практика маркетинга. – М.: Юристъ, 2002. 163 с.

[12] Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -3-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. 94 с.

[13] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. № 34н) (с изм. от 24 марта 2000 г.)

[14] Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б.Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. 284 с.

[15] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2003. 351 с.

[16] Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 2005. 211 с.

[17] Воронина Э.М. Производственный менеджмент: Учебно - практическое пособие / Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2000. 37 с.

[18] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2007. 216 с.

[19] Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2006. 143 с.

[20] Дихтль Е., Хершген Х. Практический маркетинг: Учеб. пособие / Пер с нем. А.М.Макарова; Под ред. И. С. Минко. – М.:Высш.шк., 2006. с. : ил. 123 с.

[21] http://md-bplan.ru

[22] Все о маркетинге. Сборник материалов для руководителей предприятий экономических и коммерческих служб. – М.: Азимут-Центр, 2004. 243 с.

[23] Бланк И. А. Финансовый менеджмент: Учебный курс.- К.: «Ника-Центр», Эльга - 2004. 96 с.

[24] Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 2005. 269 с.

[25] Голубков Е.П. Маркетинг: Словарь – справочник. – М.: Дело, 2005. – 2-е изд. 259 с.

[26] Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2006. 148 с.

[27] Экономика пищевой промышленности / Под ред. О.В. Василенко. – М.: Агропромиздат, 2003. 184 с.

[28] Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. - М.: Издательство БЕК, 2005. 131 с.

[29] Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -3-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. 241 с.

[30] Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ «ДИС», 2007. 247 с.

[31] Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ «ДИС», 2007. 227 с.

[32] Ефимова О.В. Финансовый анализ. 2-е изд. – М.: Изд-во «Бухгалтерский учет», 2000. 269 с.

[33] Ефимова О.В. Финансовый анализ. 2-е изд. – М.: Изд-во «Бухгалтерский учет», 2006. 58 с.

[34] Экономика пищевой промышленности / Под ред. О.В. Василенко. – М.: Агропромиздат, 2003. 59 с.

[35] Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 2006. 98 с.

[36] Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2006. 265 с.

Дата: 2019-12-22, просмотров: 428.