Идея расчета показателя финансовой устойчивости (или финансового левериджа) предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств.

У любого предприятия существуют два источника финансирования деятельности: собственные и привлеченные. Собственные источники финансирования деятельности - это кредит, предоставленный предприятию его собственниками на весь период осуществления его деятельности. Следовательно, собственные источники финансирования - это те суммы, которые предприятию не нужно отдавать кредиторам.

Привлеченные источники средств, наоборот, характеризуются четко определенным сроком существования - до момента, когда нужно будет погашать кредиторскую задолженность, то есть возвращать существующий кредит.

Финансовая устойчивость предприятия или степень его зависимости от привлеченных источников финансирования определяется через сопоставление объема собственных источников средств с объемом привлеченных источников средств.

Анализ финансовой устойчивости ЗАО «Алексинский хлебокомбинат» представляет собой оценку структуры источников средств организации и их использования. Результатом такого анализа должна стать оценка независимости организации от внешних кредиторов. Чем будет выше доля заемных средств в общей величине источников, тем более неустойчивое финансовое положение у предприятия.

При этом в качестве собственных средств организаций рассматривают: итоговые показатели по разделу баланса III «Капитал и резервы», увеличенные на сумму доходов будущих периодов (стр. 640 раздела V баланса) и резервов предстоящих расходов (стр. 650 раздела V баланса), а собственные оборотные средства организаций определяют как разность между собственными средствами организаций и итоговым показателем по разделу I баланса «Внеоборотные активы».

Все относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов организации, обеспеченность их источниками покрытия (пассивными) можно разделить на три группы:

1. Показатели, определяющие состояние оборотных средств;

2. Показатели, определяющие состояние основных средств;

3. Показатели, характеризующие финансовую независимость организации.

Состояние оборотных средств отражается в следующих показателях:

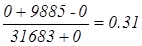

Коэффициент обеспеченности оборотных активов собственными оборотными средствами (СОС)– характеризует степень обеспечения СОС организации, необходимую для финансовой устойчивости.

(2.1.)

(2.1.)

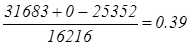

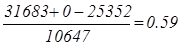

Коэффициент обеспеченности оборотных активов собственными оборотными средствами на:

01.01.2007 год =

01.01.2008 год =

Исходя из показателей коэффициента можно сказать о том, что ЗАО «Алексинский хлебокомбинат» полностью обеспечен собственными оборотными средствами.

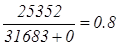

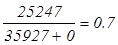

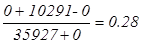

Коэффициент обеспеченности материальных запасов собственными оборотными средствами - показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных.

(2.2.)

(2.2.)

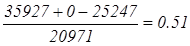

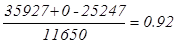

Коэффициент обеспеченности материальных запасов собственными оборотными средствами на:

01.01.2007 год =

01.01.2008 год =

Коэффициент обеспеченности материальных запасов показывает то, что предприятие не нуждается в привлечении заемных средств для приобретения материальных запасов.

Уровень показателя оценивается, прежде всего, в зависимости от материальных запасов организации. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. И, наоборот, при недостаточности у организаций материальных запасов для бесперебойного осуществления своей деятельности показатель может быть выше единицы, но это вряд ли можно считать признаком хорошего финансового состояния.

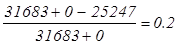

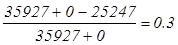

Коэффициент маневренности собственного капитала – показывает, насколько мобильны собственные источники средств организаций с финансовой точки зрения. Он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

(2.3.)

(2.3.)

Оптимальный уровень Км равен 0,5.

Коэффициент маневренности собственного капитала на:

01.01.2007 год =

01.01.2008 год =

Уровень коэффициента маневренности зависит от характера деятельности организаций: в фондоемких производствах его нормальная величина должна быть, ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние предприятия.

Оценка финансовой устойчивости организаций была бы одностороннее, если бы ее единственным критерием была мобильность собственник средств. Не меньшее значение имеет финансовая оценка производственного потенциала организаций, т.е. состояния его основных средств.

Состояние основных средств анализируется с помощью следующих коэффициентов:

Индекс постоянного актива – коэффициент показывает отношение основных и внеоборотных активов к собственным средствам или долю основных средств и внеоборотных активов в источниках со6ственнык средств.

(2.4.)

(2.4.)

Индекс постоянного актива на:

01.01.2007 год =

01.01.2008 год =

Рассматривая индекс постоянного актива на начало 2007 года и на начало 2008 года можно сказать о том, что ЗАО «Алексинский хлебокомбинат» не пользуется долгосрочными кредитами и займами.

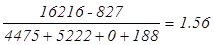

Коэффициент долгосрочного привлечения заемных средств – представляет собой отношение суммы долгосрочного кредита к собственным средствам, в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива.

(2.5.)

(2.5.)

Коэффициент долгосрочного привлечения заемных средств на:

01.01.2007 год =

01.01.2008 год =

Его значение состоит не только в том, что он увеличивает коэффициент маневренности собственных средств. Кроме того, этот коэффициент оценивает, насколько интенсивно организация использует заемные средства для обновления и расширения производства, если капитальные вложения, осуществляемые за счет этого источника, приводят к существенному росту прибыли, то использовать долгосрочные кредиты целесообразно.

Исходя из того, что коэффициент долгосрочного привлечения заемных средств равна 0, следовательно, ЗАО «Алексинский хлебокомбинат» не использует заемные средства и в полном объеме пользуется собственными средствами.

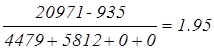

Коэффициент финансовой устойчивости рассчитывается по следующей формуле:

(2.6.)

(2.6.)

Коэффициент финансовой устойчивости равен:

01.01.2007 год =

01.01.2008 год =

3начение этого коэффициента показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Он характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств организаций, средне- и долгосрочных обязательств.

Коэффициент финансовой активности – показывает соотношение заемных и собственных средств организации.

(2.7.)

(2.7.)

Коэффициент финансовой активности равен:

01.01.2007 год =

01.01.2008 год =

Этот показатель характеризует структуру финансовых источников организации, показывает степень зависимости организации от заемных источников.

Исходя из рассчитанных коэффициентов ЗАО «Алексинский хлебокомбинат» практически не имеет зависимости от заемных средств.

Под ликвидностью организаций понимается его способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между его активами и обязательствами.

Анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.

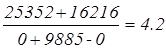

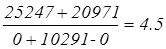

Рассчитаем коэффициент текущей ликвидности на начало 2007 и 2008 года.

(2.8.)

(2.8.)

01.01.2007 год =

01.01.2008 год =

Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Рассчитанный коэффициент характеризует платежные возможности ЗАО «Алексинский хлебокомбинат», оцениваемые при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Коэффициент ликвидности показывает, что на каждый рубль его краткосрочных обязательств приходится не менее 2 рублей ликвидных средств. Это означает, что ЗАО «Алексинский хлебокомбинат» располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников, и то, что предприятие финансово стабильно.

Платежеспособность организаций является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможность организаций наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов.

Общая платежеспособность организаций определяется как его способность покрыть свои обязательства всеми имеющимися активами.

Коэффициент общей платежеспособности рассчитывается как:

(2.9.)

(2.9.)

Рассчитаем коэффициент платежеспособности на

01.01.2007 год =

01.01.2008 год =

Расчет платежеспособности производиться на конкретную дату. Этот коэффициент показывает, что предприятие располагает достаточными средствами для текущих расчетов и платежей.

Финансовое состояние ЗАО «Алексинский хлебокомбинат» характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Расчет и анализ показателей финансового состояния производится по данным бухгалтерской отчетности организации.

Анализ финансового состояния начинается с оценки состава, структуры и динамики имущества организации. Оценка стоимости имущества организаций включает изучение структуры имущества, ее изменения и выявление источников формирования имущества организаций. Анализ осуществляется на основе информации, содержащейся в активе баланса организаций. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала организаций - его основных средств.

По проведенному анализу видно, что ЗАО «Алексинский хлебокомбинат» имеет стабильную финансовую устойчивость. Это означает такое состояние финансов, которое гарантирует постоянную платежеспособность. Общая устойчивость – это такое общее финансовое состояние организаций, при котором обеспечивается стабильно высокий результат его функционировании.

Финансовая устойчивость – это такое состояние финансовых ресурсов, которое обеспечивает развитие организаций на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности. Финансовая устойчивость формируется в процессе производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организаций.

Внешним признаком финансовой устойчивости ЗАО «Алексинский хлебокомбинат» является платежеспособность, которая зависит от степени обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов.

После проведения анализа финансового состояния ЗАО «Алексинский хлебокомбинат» выявляется, что внедрение бизнес-плана будет иметь эффективное значение, т.к. увеличиться объем производства продукции, ежегодный объем прибыли от продаж, и, следовательно, повысится финансовая устойчивость предприятия.

Дата: 2019-12-22, просмотров: 429.