Любое предприятие сталкивается с необходимостью проведения анализа своей финансово-хозяйственной деятельности. Результаты такого анализа позволяют оценить текущее финансовое состояние предприятия и определить стратегии дальнейшего развития. Именно поэтому важно подходит к вопросу организации анализа финансово-хозяйственной деятельности предприятия комплексно.

В условиях рыночной экономики бухгалтерская отчетность предприятий является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа.

Концепция составления и публикации отчетности является одной из важнейших в системе национальных стандартов в большинстве экономически развитых стран. Объяснить такое внимание к отчетности достаточно просто. Любая организация в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем информирования их о своей финансово-хозяйственной деятельности. Основным же источником такой информации является финансовая отчетность. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние организации, настолько высока и вероятность получения дополнительных источников финансирования в той или иной форме.

В составе годового бухгалтерского отчета предприятия представляют следующие формы, являющиеся информационной базой финансового анализа:

Форма №1 «Баланс предприятия». В нем фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образованный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства. В балансе содержится информация о состоянии и составе хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется «На начало года» и «На конец года», что и дает возможность анализа, сопоставления показателей, определяя их рост или снижение. Итак, баланс используется для оценки финансового состояния предприятия, анализа состава и структуры имущества и источников его формирования, состояния ликвидности баланса, степени финансовой независимости.

Баланс отражает состояние предприятия в денежной оценке.

Форма №2 «Отчет о прибылях и убытках». На его основании проводится анализ динамики и структуры финансовых результатов, оценивается «качество» прибыли.

Чтение финансовой отчетности как один из методов финансового анализа используется для наглядной и простой оценки динамики развития любой организации не зависимо от ее организационно-правовой формы и коммерческой деятельности или статуса некоммерческой организации.

Основным источником информации для проведения финансового анализа является бухгалтерский баланс. Он является наиболее информативной формой для анализа и оценки финансового состояния.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает в себя показатели как горизонтального, так и вертикального анализа.

Рассмотрим аналитические балансы ЗАО «Алексинский хлебокомбинат» за 2006 (приложение 1) и 2007 (приложение 2) годы.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса минус убытки.

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела I актива баланса (строка 190).

3. Стоимость мобильных (оборотных) средств, равная итогу раздела II актива баланса (строка 290).

4. Стоимость материальных оборотных средств, равная сумме строк 210 и 218.

5. Величина собственных средств организации, равная итогу раздела IV пассива баланса (строка 490).

6. Величина заемных средств, равная сумме итогов разделов V и VI.

7. Величина собственных средств в обороте, равная разнице итогов раздела IV и I баланса. Если у организации есть убытки, то они также вычитаются из IV раздела.

8. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (р. II – р. VI).

Анализируя сравнительный баланс, необходимо обратить внимание на удельный вес величины собственного оборотного капитала в стоимости имущества. Не смотря на то, что, за рассматриваемый промежуток времени это значение имело положительный прирост, его доля в структуре баланса не очень велика и составляет лишь 36,23% на конец 2005 года, 39,01% на конец 2006 года и 45,37% на конец 2007 года

Из этих данных видно, что собственных средств предприятию хватает для производства продукции.

Как известно, особенностью оборотных средств является высокая скорость их оборота, поэтому именно они обеспечивают непрерывность процесса производства. Достаточное количество оборотного капитала не будет тормозить ход производственного процесса, замедлять скорость хозяйственного оборота средств предприятия. При стабильной финансовой устойчивости у организации увеличивается в динамике доля собственного оборотного капитала, темп роста собственного капитала будет выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности уравновешивают друг друга.

Что касается дебиторской и кредиторской задолженности, то необходимо отметить увеличение дебиторской задолженности, которая имеет тенденцию к увеличению (увеличилась с 7,54% до 16,77% в структуре баланса). Кредиторская задолженность не имела значительных изменений.

Данные о значениях дебиторской и кредиторской задолженностях за анализируемый промежуток времени выглядят следующим образом:

Таблица 1

Состояние дебиторской и кредиторской задолженности

за период 2005-2007 гг.

| 31.12.2005 | 31.12.2006 | 31.12.2007 | |

| Дебиторская задолженность, тыс. руб. | 2915 | 4251 | 7749 |

| Кредиторская задолженность, тыс. руб. | 5262 | 5222 | 5812 |

Как видно из баланса за 2007 год имущество организации увеличилось на 4 650 тыс. руб. (или на 11,19%), в том числе за счет увеличения дебиторской задолженности покупателей и заказчиков.

При этом материальные оборотные средства за это же время увеличились на 4 755 тыс. руб., что говорит об улучшении финансового положения организации вследствие увеличения скорости оборачиваемости оборотных средств.

В целом следует отметить, что структура собственных средств характеризуется значительным превышением в их составе оборотных средств, которые составляли на начало 2007 года 60,99%. К концу 2007 года их доля незначительно уменьшилась до 54,62%.

Но, к сожалению, значительную часть оборотных средств составляют медленно реализуемые активы (запасы, дебиторская задолженность сроком более 12 мес.), тогда как величина наиболее ликвидных активов мала.

Пассивная часть баланса характеризуется преобладающим удельным весом кредиторской задолженности.

Как видно из пассива баланса, доля собственных источников с 2006 до 2008 года увеличилась на 6 871 тыс. руб., колебалась от 75,14% до 77,73% от итога баланса. Такое соотношение собственных и заемных пассивов говорит о положительном финансовом состоянии ЗАО «Алексинский хлебокомбинат».

Структура заемных средств в течение данных двух лет претерпела существенные изменения. За 2007 год их сумма полностью израсходована на производство продукции.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово – хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

В общих чертах признаками «хорошего» баланса являются:

1. Валюта баланса в конце отчетного периода увеличилась по сравнению с началом.

Валюта баланса с 2005 по 2007 год имела тенденцию к увеличению. На начало 2006 года баланс был равен 38 669 тыс. руб., на начало 2007 года валюта баланса была равна 41 568 тыс. руб., на начало 2008 года баланс равен 46 218 тыс. руб.

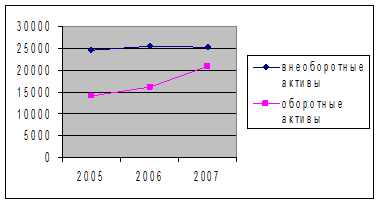

2. Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов.

Рис. 1. Темпы прироста оборотных и внеоборотных активов

По рисунку видно, что темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов.

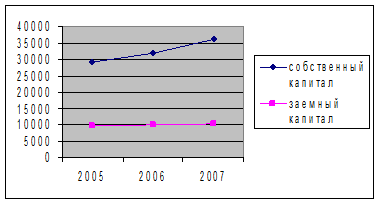

3. Собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала

Рис. 2. Темпы роста собственного и заемного капитала

По рисунку видно, что темпы роста собственного капитала превышает темпы роста заемного капитала.

4. Темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

По проведенному анализу финансово-хозяйственной деятельности ЗАО «Алексинский хлебокомбинат» по балансу предприятия можно сделать вывод о том, что баланс предприятия является «положительным», что положительно влияет на внимание потенциальных инвесторов.

Дата: 2019-12-22, просмотров: 410.