ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА С ИСПОЛЬЗОВАНИЕМ НЕЧЁТКОЙ ИГРОВОЙ МОДЕЛИ

Риск в той или иной мере влияет на методологию разработки любого управленческого решения. Риски возникают в ситуациях, условия наступления которых при принятии решений связаны с:

♦ альтернативностью, которая предполагает необходимость выбора из нескольких возможных вариантов решения (если нет выбора, рисковая ситуация не возникает);

♦ неопределённостью будущей ситуации (отсутствие однозначности или незнание истинного значения параметра, влияющего на результат решения). Риск возникает, если ход реальных событий отличается от ожидаемого, что обусловливает как выигрыш, так и потери.

Мы рассматриваем задачу принятия решения об участии в инвестиционном проекте в условиях риска на основе нечёткой игровой модели. Такие задачи достаточно часто рассматриваются в литературе [1—3], при этом в качестве моделей, отражающих риск, используются классические матричные игровые модели с поиском решения в классе смешенных стратегий, то есть на основе вероятностного подхода. Он, однако, предполагает выполнение вероятностных предпосылок, в частности, повторяемости опытов. В условиях инвестиционных проектов повторяемость может трактоваться только как возможность осуществления многих однородных проектов на протяжённом временном интервале при неизменных условиях [3]. Вряд ли это возможно в реальной практике, поэтому мы рассматриваем модель, учитывающую уникальность каждого проекта (и уникальность связанного с ним решения).

Возьмём инвестиционный проект, который может быть 1) реализован полностью и принести инвестору некоторый доход а,; 2) может быть выполнен частично и принести доход (или потери) а2\ 3) может быть не реализован, и тогда речь может идти только о потерях а} для инвестора (значения дохода будем учитывать со знаком «+», потерь — со знаком «—»). Предполагается, что числовые значения (или, по крайней мере, их оценки) величин аь а2, а} известны. Предполагается, что проект уникален.

Инвестор может выбрать одну из двух стратегий поведения:

1) участвовать в предлагаемом проекте;

2) не участвовать в проекте.

Требуется выбрать такую стратегию поведения инвестора, при которой его выигрыш от участия в проекте был бы, но крайней мере, не отрицательным, то есть чтобы в наихудшем случае потери инвестора были бы равны нулю.

Алгоритм решения. Описываемую ситуацию можно отобразить матрицей выигрышей игрока А (инвестора) матричной игры двух игроков (табл.).

Таблица

Матрица выигрышей инвестора

| Ai ^ч | В, | В2 | Вз |

| Л, | а, | а2 | а3 |

| А2 | 0 | 0 | 0 |

В таблице через at и А2 обозначены альтернативы поведения инвестора (Л, — участвовать в проекте, А2 — не участвовать), а через Bj — ситуации по реализации проекта (В\ — проект полностью реализован, В2 — реализован частично, Въ — не реализован). Элементы верхней строчки таблицы - значения выигрыша (потерь) игрока А (инвестора) при выборе им альтернативы А, в зависимости от стратегии игрока В, то еЛ. значения яь а2, а}. Элементы нижней строчки — нули, поскольку при отказе от участия в проекте инвестор скорее всего ничего не теряет и не приобретает.

Приведём такую матричную модель % нечёткому [4, 5] виду, полагая, что экспертным путем [6, 4] можно определить степени принадлежности для альтернатив «природы», то есть числа уь у2, у3. Смысл числа у )( j = 1, 2, 3; 0 < уу < 1) — это степень уверенности, что «природой» будет выбран вариант Bj (сумма этих чисел не обязательно равна единице).

Интерпретация модели в случае выбора игроком А альтернативы А{ отражается в этом случае набором нечётких продукционных правил:

П,: если х есть В\, то у есть аь

П2: если х есть В2, то у есть а2,

П3: если х есть В3, то у есть а}.

Здесь переменная х отображает состояние игрока В («природы»), а у — выигрыш (потери) игрока А (инвестора).

Степень истинности предпосылки первого правила (П|) равна, очевидно, у,, второго — У2, и третьего — у3.

При этом набор приведённых нечётких правил вместе с принятыми условиями образуют модель нечёткого логического вывода Ванга—Менделя [7], согласно которой чёткое значение переменной вывода (в рассматриваемом случае — значение выигрыша Q|) определяется по формуле

При выборе игроком А стратегии А2, очевидно, выигрыши (потери) инвестора равны нулю ft = 0.

Вопрос о выборе стратегии решается теперь проверкой неравенства:

0, > 02 или > 0 (2).

Если это неравенство выполняется, то в проекте следует участвовать, если не выполняется — отказаться.

Изложенное позволяет предложить следующее представление алгоритма принятия решения в условиях риска:

1) формируется перечень {Bj} стратегий «природы», то есть возможных исходов, связанных с проектом;

2) экспертным путем определяются соответствующие степени принадлежности fy};

3) определяются величины выигрыша (потерь) Ц} для каждой стратегии «природы» в случае участия инвестора в проекте;

4) по формуле (1) рассчитывается ожидаемое значение выигрыша 0,;

5) проверяется неравенство (2); если оно справедливо, принимается решение об участии в проекте.

Пусть участие в инвестировании проекта даёт инвестору в случае полной реализации проекта прибыль в 3 млн руб., при частичной — в 1 млн руб., а при провале проекта — убытки в размере 10 млн руб. Пусть далее степени уверенности для альтернатив «природы» таковы: у] = 0,9, у2 = 0,4, Уз = 0,2. При этом в соответствии с (2) имеем

30,9 + 1-0,4-10-0,2

U,=--------------- = 0,733 [млн руб. .

1 0,9 + 0,4 + 0,2

Неравенство (2) при этом выполняется, и в проекте можно участвовать. Замечу (это — отличие от вероятностного подхода), что 0, — не ожидаемый средний выигрыш (потери), а просто некоторая, вообще говоря, нечёткая величина, знак которой определяет выбор той или иной альтернативы.

Рассмотренный подход к принятию решений по инвестированию проектов в условиях неопределённости, использующий аппарат нечёткой (размытой) логики, хотя и основан на опасности экспертных оценок исходов «природы», представляется всё же более адекватным для решения поставленной задачи по сравнению с подходом, основанным на методах теории вероятностей. Его простота и определённая математическая строгость, базирующаяся на нечётком логическом выводе, позволяют рекомендовать данный подход для применения на практике.

, Литература

1. Моделирование рисковых ситуаций в экономике / А.М.Дубров, Б.А.Лагоша, Е.Ю. Хру- сталёв, Т.П. Барановская. — М.: Финансы и статистика, 2001.

2. Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. - М.: Издательско-торговая корпорация «Дашков и К°», 2005.

3.Радаев Н.Н., Боридько С.И. Оценка риска при принятии решений в рисковых ситуациях // Измерительная техника. — 2005. — № 9. — С. 27—29.

4. Круглое ВВ., Дли М.И., Голунов Р.Ю. Нечёткая логика и искусственные нейронные сети. - М.: Физматлит, 2001.

5.Круглое В В. Нечёткая игровая модель с единичным экспериментом // Нейрокомпьютеры: разработка и применение. — 2003. — № 8-9. — С. 24—28.

6.Осовский С. Нейронные сети для обработки информации. — М .: Финансы и статистика,

2002.

7. Теория выбора и принятия решений / И.М.Макаров, Т.И.Виноградская, А.А.Рубчинский, В.Б.Соколов. - М.: Наука, 1982.

Статья поступила в редакцию 21 ноября 2005 г.

ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО

Механизмы контроля

Приватизация была эпохой передела собственности. Собственность доставалась сильнейшему. Вместе с тем проходящее время и уходящие силы заставляют собственников бизнеса искать пути его сохранения. Эпоха передела собственности сменяется эпохой создания институтов её сохранения. Механизмы контроля и системы управления принадлежат к числу таких институтов.

Механизмы контроля опираются на:

♦ прозрачность потоков: материально-финансовых; информационно-аналитических; административно-управленческих;

♦ распределение полномочий;

♦ баланс полномочий и ответственности.

Прозрачность потоков, точнее их истинность, подтверждается аудиторской проверкой. Аудиторы должны подчиняться акционерам, а не исполнительной власти — в противном случае аудиторы не стимулируются защищать интересы собственников.

Достигается прозрачность путем реинжиниринга. Бизнес-процессы должны быть осмысленными и доступными пониманию, пусть даже путём разбиения на подпроцессы. Любое «слепое» или тёмное пятно следует рассматривать как потенциальное место размытия прибыли. Распределение полномочий исключает чрезмерную концентрацию власти. Баланс полномочий и ответственности позволяет спрашивать за принимаемые решения.

Литература

1) Тренёв Н.Н. Управление финансами. — М.: Финансы и статистика, 2000.

2) Леонтьев С.В., Масютин С.А., Тренёв В.Н. Стратегии успеха. Обобщение опыта реформирования российских промышленных предприятий. — М: Новости, 2000.

3) Тренёв Н.Н. Стратегическое управление. — М.: ПРИОР, 2000.

4) Тренёв Н.Н. Предприятие и его структура. — М.: ПРИОР, 2000.

Литература

8. O'Donnel D., Henriksen L.B. and Vorlpel S.C. Becoming critical on intellectual capital // Journal of Intellectual Capital. 2006. №7.

9. Hunter L., Webster E., Wyatt A. Measuring Intangible Investement. 2005.

10. Arrow K.J. The Economic Implications of Learning by Doing // Review of Economic Studies 29. 155-173. 1962.

11. Лев Б. Нематериальные активы: управление, измерение, отчётность. — М.: Квинто- консалтинг, 2003.

12. Roos G., Pike, S. and Fernstrom L. Valuation and reporting of intangibles — state of the art in 2004. // Learning and Intellectual Capital 2. 21-48. 2005.

13. Luthy D. Intellectual Capital and its Measurement. / In: Asian Pacific Interdisciplinary Research in Accounting Conference (APIRA). — Osaka , 1996.

14. Bontis N. Assessing knowledge assets: a review of the models used to measure intellectual capital // International Journal of Management Reviews. 2001. №3. 41—60.

15. Edvinsson L., Malone M. Visualizing Intellectual Capital in Scandia. — Scandia , 1994.

16. Edvinsson L., Malone M. Intellectual Capital: Realizing Your Company's True Value by Finding Its Hidden Roots. — New York : HarperCollins Publishers, 1997.

17. Andriesson D. Implementing the KPMG Value Explorer // Journal of Intellectual Capital. 2005. №6. 474-488.

IS 09004:2000. Системы менеджмента качества. Рекомендации по улучшению деятельности.

п.4.1. Успешное руководство и управление организацией требует систематического и открытого менеджмента. Чтобы добиться успеха, следует внедрить и поддерживать в рабочем состоянии систему менеджмента качества, разработанную для постоянного улучшения результативности и эффективности организации с учетом потребностей заинтересованных сторон1. Менеджмент организации наряду с другими аспектами включает менеджмент качества. Принципы менеджмента качества IS 09004:2000

Эти принципы были разработаны для применения высшим руководством с целью улучшения деятельности организации.

Л. Ориентация на потребителя ( Customer focus ). Организации зависят от своих потребителей и поэтому должны понимать их текущие и будущие потребности, выполнять их требования и стремиться превзойти их ожидания.

Б. Лидерство руководителя ( Leadership ). Руководители обеспечивают единство цели и направления деятельности организации. Им следует создавать и поддержи вать внутреннюю среду, в которой работники могут быть полностью вовлечены в решение задач организации.

В. Вовлечение работников (Involvement of people). Работники всех уровней составляют основу организации, и их полное вовлечение дает возможность организации с выгодой использовать их способности.

Г. Процессный подход ( Process approach ). Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом.

Д. Системный подход к менеджменту ( System approach to management ). Выявление понимания и менеджмент взаимосвязанных процессов как системы вносит вклад в результативность и эффективность организации при достижении целей.

Е. Постоянное улучшение ( Continual improvement ). Постоянное улучшение деятельности организации в целом следует рассматривать как её неизменную цель.

Ж. Принятие решений, основанных на фактах ( Factual approach ). Эффективные решения основываются на анализе данных и информации.

3. Взаимовыгодные отношения с поставщиками (Mutually beneficial supplier relationship). Организация и её поставщики взаимозависимы, и отношения взаимной выгоды повышают способность обеих сторон создавать ценности.

Достаточно часто приходится сталкиваться с мнением, что системы менеджмента качества (СМК), основанные на стандартах серии IS09000:2000, имеют отношение только к техническим вопросам производственного процесса. Такое мнение распространено как среди высшего руководства, так и на всех уровнях управления предприятиями. И хотя в самих стандартах серии IS09000:2000 прямо указано на то, что система менеджмента (СМК) не имеет никакого отношения к техническим условиям и стандартам производимой продукции, все чаще на упаковке товаров можно видеть гордую надпись: «Наша продукция полностью сертифицирована по международному стандарту качества IS09001:2000». Ещё одной ошибкой является мнение, что стандарты IS09000:2000 распространяют свое действие только на производственные компании и не могут быть распространены на компании, оказывающие услуги.' Видимо, эти заблуждения основываются на одностороннем понимании словосочетания «система менеджмента качества» и незнании того, что стандарты IS09000:2000 применяются для упорядочивания и совершенствования бизнес-процессов, происходящих в организации1, а значит, применимы для компаний, работающих в различных сферах экономики и направлениях бизнеса. Чтобы избежать этих ошибок, в последнее время все чаще находит применение термин «система качественного управления».

Неполные модели

К неполным моделям управления мы отнесли модели, в которых со стороны руководителя и исполнителя не обеспечен хотя бы один из этапов (процессов) — планирование, бюджетирование, исполнение, контроль. Такие модели малоэффективны, вероятность достижения целей при их использовании низка. К моделям этого класса относится, например, опекающая модель. В ней слабо развиты процедуры планирования и контроля. Системы с опекающей моделью управления развиваются естественным (не целевым) образом.

Если обеспеченность процессов управления высока на всех этапах (полные модели), то и вероятность достижения конечной цели высока. В качестве базовой в классе полных моделей можно рассматривать авторитарную модель управления. Она отличается доминированием роли руководителя во всех процессах управления — планирование, бюджетирование и контроль. Даже исполнение (назначение исполнителей и процессный контроль) полностью контролируется авторитарным руководителем. Инициатива исполнителей низка. Они не участвуют в управлении, не заинтересованы и часто не могут проявлять инициативу.

Коллегиальная модель управления отличается от авторитарной большим доверием руководителя к исполнителям в вопросах, связанных с исполнением (коллегиальное распределение задач и индивидуальная ответственность за результаты исполнения). Исполнение становится умеренно инициативным. Рамки инициативы определяются критериями выполнения задач (KPI, [2]) в области индивидуальной ответственности.

Поддерживающую модель управления можно рассматривать как развитие авторитарной (или коллегиальной) модели управления в области планирования. Исполнители получают возможность активно участвовать в постановке задач и высокую самостоятельность в выполнении. Растёт их ответственность за итоговые результаты. Если в коллегиальной модели ответственность ограничивается поставленными руководителем задачами, то в поддерживающей модели исполнители берут на себя часть ответственности за достижение целей.

Развивающая модель может рассматриваться как совершенствование коллегиальной и поддерживающей моделей. В развивающей модели ключевые отношения между руководителем и исполнителем смещаются в область ресурсного (финансового) обеспечения. Наиболее яркая форма согласованного обеспечения деятельности — бюджетирование. Роль исполнителей поднимается до участия в развитии и эффективного использования капиталов. В предельном случае (финансовая самостоятельность) исполнители полностью обеспечивают (развивают) свою деятельность и приносят доходы.

Гармонизирующая модель — предельная модель развития отношений между руководителем и исполнителем. В этой модели управления руководитель доверяет исполнителю большую часть контрольных функций. За руководителем остаются только функции определения стратегических целей и укрупнённый контроль. На последнем этапе развития гармонизирующей модели исполнитель готов занять место руководителя и контролировать все процессы управления самостоятельно (авторитарная модель).

В классе полных моделей управления возможны смешанные варианты (например, развитие бюджетирования в авторитарной модели), но они встречаются реже.

Формы управления

Генеральная последовательность развития моделей управления тесно связана с изменением уровня влияния руководителя и формой управления. Правильный выбор формы управления и действий, стимулирующих активность и лояльность сотрудников, во многом определяет успех и выполнение миссии компании. Излишне жёсткое управление отталкивает сотрудников и снижает их инициативность. Слабое управление' не позволяет эффективно организовать производство и выполнять задачи бизнеса. Важно сочетать интересы развития компании и интересы сотрудников, реализующих её развитие.

Введём нормированный (в диапазоне от 0 до I) параметр уровня влияния руководителя — d. Если значение параметра приближается к I, то управление жёстко авторитарное, процессы планирования, бюджетирования и контроля идут исключительно «сверху вниз». Если d—>0, то планы и бюджет формируются снизу, ответственность за результаты и процессный контроль распределены между подчинёнными. Можно ввести классификацию форм управления в зависимости от значений d ( табл. I [I]).

Таблица 1

Мотивирование сотрудников

При любой форме управления очень важно правильно определить стимулы, обеспечивающие качественное и эффективное исполнение сотрудниками функциональных обязанностей. Заработная плата является основным, регулярно реализуемым стимулом. Однако даже очень большая зарплата не может удовлетворить все потребности работников.

Взвешенное применение мотиваторов должно учитывать стремление человека к повышению качества жизни. Качество жизни — это удовлетворение; доминирующих в соответствующей социальной нише потребностей. Для обеспечения качества жизни необходимо свободное личное ((,) время и средства (s). Как и классическую производственную функцию, качество жизни { F „) можно количественно оценить по формуле:

(1)

где F 0 — нормирующий коэффициент, а, р — эластичность, или весовой коэффициент важности фактора в формировании качества жизни. В (1) учтены только два основных фактора качества жизни — личное время и средства. Другие факторы влияют на качество жизни значительно слабей, и мы их учитывать не будем.

Средства работник может получить, продавая свой труд. Поэтому

• s = atp , (2)

где tp — время работы, a — тариф оплаты труда.

Считаем, что время работы и личное время нормированы долевым образом так, что 1р + t „ = 1. По соображениям подобия на единицу нормированы и степенные показатели в соотношении (1):

а + р = 1. (3)

1 Разумеется, ситуация идеализирована, поскольку речь идёт только о легальном вознаграждении. — Ред.

Такая нормировка имеет простой социальный смысл. Если увеличить время и средства на отдых в два раза, то качество жизни, как и классическая производственная функция, должно возрасти в два раза. Например, за два месяца и две цены путёвки можно два раза по месяцу отдохнуть в санатории.

Учитывая (1)—(3), получим

F,=F0(l-tprC^. (4)

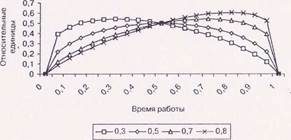

Зависимость качества жизни (на фиксированном уровне социальных потребностей) от времени, потраченного на работу, представлена на рисунке.

|

Рис. Качество жизни в зависимости от времени работы и степенного показателя a (важность денежных средств в формировании качества жизни) |

Максимальное качество жизни работник получит при lp = 1 — a, t„ = а. Работнику выгодно работать ровно столько, сколько нужно, чтобы заработать на требуемое качество жизни. При больших деньгах мало личного времени, при малом времени работы не хватает средств.

Человек всегда сам определяет — как и сколько работать. Если время работы фиксировано административно, то количество вложенного труда регулируется качеством или интенсивностью деятельности. Производственная функция для компании, учитывающая рабочее и личное время сотрудников как основной фактор производительности, выглядит подобно (4):

(5)

где у — обоснованная норма отдыха (доля времени на отдых), позволяющая работнику восстановиться для эффективного труда.

Компания заинтересована в том, чтобы сотрудник работал больше и эффективно использовал рабочее время, то есть трудился максимально производительно. Оптимальные время и интенсивность работы лично для сотрудников и для компании различны. Ясно, что чаше а > у, то есть сотрудники в основном считают, что они должны работать меньше, чем это выгодно компании. Таким образом, эффективное управление состоит в построении системы стимулирования, увеличивающей производительность труда работников и повышающей желание сотрудников работать больше (то есть системы, смещающей личные показатели (1 - а) в сторону увеличения, точнее, в сторону показателя (1 — у), выгодного компании).

Эта цель достигается действиями двух типов. Во-первых, работники компании поощряются за эффективный и производительный труд повышением заработной платы (премии, повышение тарифов) и дифференцированным предоставлением социальных и иных льгот. Во-вторых, в сотрудниках развиваются личные потребности (преимущественно нематериального характера), стоящие в иерархии Маслоу на более высоком уровне. Желание удовлетворить эти потребности формирует инициативу работать больше и с лучшим качеством. Уменьшение личного времени при этом компенсируется услугами, обеспечивающими высокое качество жизни.

Проведение политики индивидуального стимулирования изменяет функцию оценки качества жизни. Кроме тарифной оплаты в числе средств, направляемых на обеспечение качества жизни сотрудников (см. (2)), теперь следует учесть средства, реализуемые через систему стимулирования (/(a, tp)) и систему социального обеспечения (С):

|

|

(6)

|

|

(7)

Для анализа в качестве нелинейной функции стимулирования интенсивного труда использована функция вида f(a,t ) = g(a)tp ■

Анализ смещения точки оптимальных трудозатрат для работника показывает, что недифференцированные инвестиции, направленные на социальное обеспечение, повышают статус работника предприятия относительно работников других предприятий. но снижают желание трудиться эффективно, так как социальное обеспечение предоставляется в любом случае. Дифференцированные доплаты и льготы прямо связаны с результатами труда и повышают желание сотрудников трудиться интенсивно и эффективно. Значимый эффект наблюдается начиная с 30—40% размера целевого стимулирования от общего объёма заработной платы.

Реализация теории в деятельности предприятий

В компании ООО «Тюментрансгаз» авторитарные модели управления доминируют на всех уровнях управления. Руководство компании поставило перед собой задачу построения такой модели управления, которая обеспечит надёжное целевое функционирование компании. Для этого частные модели управления должны быть приспособлены к текущим требованиям деятельности компании. Коротко говоря, в каких группах управленческих процессов сконцентрированы основные проблемы, ту модель управления и следует развивать.

По отношению к заместителям генерального директора, главному инженеру компании, главному бухгалтеру следует ориентироваться на применение гармонизирующей модели. По отношению к руководителям подразделений с самостоятельным финансовым обеспечением (строительные управления, оказание платных услуг населению) выгодно применять развивающую модель управления. По отношению к руководителям филиалов компании, концентрирующимся на производственных задачах, эффективно развивать поддерживающую модель управления с заданными параметрами эффективности [9, Ю]. Для центрального аппарата, среднего звена управления и автономных бригад, занятых в исполнении важных задач, лучше подходит коллегиальная модель с индивидуальной ответственностью за результат. Для основной массы рабочих, ориентированных более на личные цели, чем на конечные цели организации, наиболее подходит авторитарная форма управления. Для задач взаимодействия с муниципальными и региональными администрациями (социальное обеспечение и управление территориями), которые не выполняют производственных функций компании, допустимо использование опекающей модели.

Таким образом, в деятельности компании ООО «Тюментрансгаз» могут быть задействованы различные модели управления, ориентированные на функциональную эффективность выполняемых процессов. Базовой моделью управления может остаться авторитарная модель, дополняемая моделями, обеспечивающими развитие работников в зависимости от их роли и вклада в управление компанией.

ООО «Информационные бизнес-системы» концентрируется на оказании интеграционных и консалтинговых услуг в области информационных технологий. Его высокоинтеллектуальный коллектив существенно отличается от производственного коллектива ООО «Тюментрансгаз». Большая часть сотрудников компании находятся на 3—5-м уровнях развития потребностей, по Маслоу. Их поведение во многом определяется нематериальными стимулами. Индивидуальные мотиваторы сосредоточены в области чувства принадлежности, уважения и самоактуализации.

В отношениях между специалистами, консультантами, менеджерами проектов, сейлз-менеджерами и линейными руководителями среднего звена преобладают коллегиальная и поддерживающая модели управления. На уровне руководителей подразделений и топ-менеджеров используются развивающая и гармонизирующая модели. Используются демократические и координирующие формы управления.

Минимально необходимая централизация управления сосредоточена на корпоративном уровне и направлена на решение общих и стратегических задач. Это финансовый учёт, управление персоналом, обучение и развитие, информационное и хозяйственное обеспечение. Бизнес-активность сконцентрирована в финансово независимых подразделениях.

Сложившееся организационное поведение и бизнес-культура соответствуют решаемым задачам. Ответственность за проектное исполнение, планирование и бюджетное управление действительно вынесены на средний и нижний уровень управления. Во многих случаях оперативный контроль также делегируется. Эффективность использования рабочего времени значительно выше, чем в средней российской компании. Специфика корпоративной культуры ООО «Информационные бизнес системы» — интенсивное обучение персонала (которое ежегодно охватывает практически каждого сотрудника), открытая и объективная (формализованная) система карьерного роста (аттестационный процесс), высокая внутренняя коммуникативность и активность персонала, значимый пакет социального и страхового обеспечения.

Как видим, выбор частных моделей управления зависит от решаемых задач и концентрации управленческих проблем. Формы управления зависят от уровня развития фокусной группы. В реальной практике оптимальными могут оказаться как авторитарные, так и демократические формы управления.

Литература

♦ Завальный П.Н., Силантьев А. Ю. Оптимизация форм управления крупной газовой компании. Информационные бизнес-системы. Системные проблемы надежности, качества, информационных и электронных технологий. Часть 3. — М.: Радио и связь, 2004. С. 24-31.

♦ Кочеткова А.И. Введение в организационное поведение и организационное моделирование. — М.: Дело, 2003.

♦ Ньюстром Дж. В., Дейвис К. Организационное поведение. — СПб., 2000.

♦ Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. — М., 2002.

♦ Maslow A. Motivation and personality. Rev. ed. — New York : Harper and Row,

1970.

♦ Maslow A. The father reaches of human nature. — New Yolk: Viking, 1971.

♦ Чернавский Д. С., Суслаков Б.А., Силантьев А.Ю. Социально-экономическое положение России, 2000 год. — М.: ФИАН им. П.Н. Лебедева. №15. 2000.

♦ Силантьев А.Ю. Структурная оптимизация систем управления. Системные проблемы качества, математического моделирования, информационных и электронных технологий. Ч. 2. Социально-экономические системы. — М.: Радио и связь, 2003. С. 65-75.

♦ СУ ПХД. Положение об организации системы управления производственно- хозяйственной деятельностью филиалов ООО «Тюментрансгаз». 1 уровень. — Югорск, 2002.

♦ СУ ПХД. Положение об организации системы управления производственно- хозяйственной деятельностью филиалов ООО «Тюментрансгаз». 2 уровень. — Югорск, 2002.

♦ Статья поступила в редакцию 28 октября 2005 г.

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА С ИСПОЛЬЗОВАНИЕМ НЕЧЁТКОЙ ИГРОВОЙ МОДЕЛИ

Риск в той или иной мере влияет на методологию разработки любого управленческого решения. Риски возникают в ситуациях, условия наступления которых при принятии решений связаны с:

♦ альтернативностью, которая предполагает необходимость выбора из нескольких возможных вариантов решения (если нет выбора, рисковая ситуация не возникает);

♦ неопределённостью будущей ситуации (отсутствие однозначности или незнание истинного значения параметра, влияющего на результат решения). Риск возникает, если ход реальных событий отличается от ожидаемого, что обусловливает как выигрыш, так и потери.

Мы рассматриваем задачу принятия решения об участии в инвестиционном проекте в условиях риска на основе нечёткой игровой модели. Такие задачи достаточно часто рассматриваются в литературе [1—3], при этом в качестве моделей, отражающих риск, используются классические матричные игровые модели с поиском решения в классе смешенных стратегий, то есть на основе вероятностного подхода. Он, однако, предполагает выполнение вероятностных предпосылок, в частности, повторяемости опытов. В условиях инвестиционных проектов повторяемость может трактоваться только как возможность осуществления многих однородных проектов на протяжённом временном интервале при неизменных условиях [3]. Вряд ли это возможно в реальной практике, поэтому мы рассматриваем модель, учитывающую уникальность каждого проекта (и уникальность связанного с ним решения).

Возьмём инвестиционный проект, который может быть 1) реализован полностью и принести инвестору некоторый доход а,; 2) может быть выполнен частично и принести доход (или потери) а2\ 3) может быть не реализован, и тогда речь может идти только о потерях а} для инвестора (значения дохода будем учитывать со знаком «+», потерь — со знаком «—»). Предполагается, что числовые значения (или, по крайней мере, их оценки) величин аь а2, а} известны. Предполагается, что проект уникален.

Инвестор может выбрать одну из двух стратегий поведения:

1) участвовать в предлагаемом проекте;

2) не участвовать в проекте.

Требуется выбрать такую стратегию поведения инвестора, при которой его выигрыш от участия в проекте был бы, но крайней мере, не отрицательным, то есть чтобы в наихудшем случае потери инвестора были бы равны нулю.

Алгоритм решения. Описываемую ситуацию можно отобразить матрицей выигрышей игрока А (инвестора) матричной игры двух игроков (табл.).

Таблица

Матрица выигрышей инвестора

| Ai ^ч | В, | В2 | Вз |

| Л, | а, | а2 | а3 |

| А2 | 0 | 0 | 0 |

В таблице через at и А2 обозначены альтернативы поведения инвестора (Л, — участвовать в проекте, А2 — не участвовать), а через Bj — ситуации по реализации проекта (В\ — проект полностью реализован, В2 — реализован частично, Въ — не реализован). Элементы верхней строчки таблицы - значения выигрыша (потерь) игрока А (инвестора) при выборе им альтернативы А, в зависимости от стратегии игрока В, то еЛ. значения яь а2, а}. Элементы нижней строчки — нули, поскольку при отказе от участия в проекте инвестор скорее всего ничего не теряет и не приобретает.

Приведём такую матричную модель % нечёткому [4, 5] виду, полагая, что экспертным путем [6, 4] можно определить степени принадлежности для альтернатив «природы», то есть числа уь у2, у3. Смысл числа у )( j = 1, 2, 3; 0 < уу < 1) — это степень уверенности, что «природой» будет выбран вариант Bj (сумма этих чисел не обязательно равна единице).

Интерпретация модели в случае выбора игроком А альтернативы А{ отражается в этом случае набором нечётких продукционных правил:

П,: если х есть В\, то у есть аь

П2: если х есть В2, то у есть а2,

П3: если х есть В3, то у есть а}.

Здесь переменная х отображает состояние игрока В («природы»), а у — выигрыш (потери) игрока А (инвестора).

Степень истинности предпосылки первого правила (П|) равна, очевидно, у,, второго — У2, и третьего — у3.

При этом набор приведённых нечётких правил вместе с принятыми условиями образуют модель нечёткого логического вывода Ванга—Менделя [7], согласно которой чёткое значение переменной вывода (в рассматриваемом случае — значение выигрыша Q|) определяется по формуле

При выборе игроком А стратегии А2, очевидно, выигрыши (потери) инвестора равны нулю ft = 0.

Вопрос о выборе стратегии решается теперь проверкой неравенства:

0, > 02 или > 0 (2).

Если это неравенство выполняется, то в проекте следует участвовать, если не выполняется — отказаться.

Изложенное позволяет предложить следующее представление алгоритма принятия решения в условиях риска:

1) формируется перечень {Bj} стратегий «природы», то есть возможных исходов, связанных с проектом;

2) экспертным путем определяются соответствующие степени принадлежности fy};

3) определяются величины выигрыша (потерь) Ц} для каждой стратегии «природы» в случае участия инвестора в проекте;

4) по формуле (1) рассчитывается ожидаемое значение выигрыша 0,;

5) проверяется неравенство (2); если оно справедливо, принимается решение об участии в проекте.

Пусть участие в инвестировании проекта даёт инвестору в случае полной реализации проекта прибыль в 3 млн руб., при частичной — в 1 млн руб., а при провале проекта — убытки в размере 10 млн руб. Пусть далее степени уверенности для альтернатив «природы» таковы: у] = 0,9, у2 = 0,4, Уз = 0,2. При этом в соответствии с (2) имеем

30,9 + 1-0,4-10-0,2

U,=--------------- = 0,733 [млн руб. .

1 0,9 + 0,4 + 0,2

Неравенство (2) при этом выполняется, и в проекте можно участвовать. Замечу (это — отличие от вероятностного подхода), что 0, — не ожидаемый средний выигрыш (потери), а просто некоторая, вообще говоря, нечёткая величина, знак которой определяет выбор той или иной альтернативы.

Рассмотренный подход к принятию решений по инвестированию проектов в условиях неопределённости, использующий аппарат нечёткой (размытой) логики, хотя и основан на опасности экспертных оценок исходов «природы», представляется всё же более адекватным для решения поставленной задачи по сравнению с подходом, основанным на методах теории вероятностей. Его простота и определённая математическая строгость, базирующаяся на нечётком логическом выводе, позволяют рекомендовать данный подход для применения на практике.

, Литература

1. Моделирование рисковых ситуаций в экономике / А.М.Дубров, Б.А.Лагоша, Е.Ю. Хру- сталёв, Т.П. Барановская. — М.: Финансы и статистика, 2001.

2. Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. - М.: Издательско-торговая корпорация «Дашков и К°», 2005.

3.Радаев Н.Н., Боридько С.И. Оценка риска при принятии решений в рисковых ситуациях // Измерительная техника. — 2005. — № 9. — С. 27—29.

4. Круглое ВВ., Дли М.И., Голунов Р.Ю. Нечёткая логика и искусственные нейронные сети. - М.: Физматлит, 2001.

5.Круглое В В. Нечёткая игровая модель с единичным экспериментом // Нейрокомпьютеры: разработка и применение. — 2003. — № 8-9. — С. 24—28.

6.Осовский С. Нейронные сети для обработки информации. — М .: Финансы и статистика,

2002.

7. Теория выбора и принятия решений / И.М.Макаров, Т.И.Виноградская, А.А.Рубчинский, В.Б.Соколов. - М.: Наука, 1982.

Статья поступила в редакцию 21 ноября 2005 г.

ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО

Дата: 2019-12-22, просмотров: 407.