Ситуация в России в разрезе страховой статистики и обоснованности расчетов страховых тарифов очень сложна, потому что у большинства компаний не хватает данных, чтобы просчитать просто нетто-тарифы, без учета значимости отдельных критериев риска. Это означает отсутствие возможности статистически обосновать значимость того или иного критерия. При этом некоторые страховые компании вообще не занимаются актуарными расчетами и при определении тарифа руководствуются только соображениями конкурентной борьбы, забывая о том, что в будущем такой подход может привести к разорению компании.

В таких условиях огромное значение приобретает контролирование портфеля рисков автострахования.

Для проведения мониторинга нужна наиболее полная информация, чем при обычном расчете тарифов. В первую очередь анализируются следующие области деятельности: правила заключения договоров страхования, определение целевых групп страхователей, отслеживание рентабельности по группам, методы резервирования, административные затраты, урегулирование убытков, совершенствование и оптимизация структуры компании. Для проведения успешного анализа и дальнейшего контролирования портфеля в первую очередь необходимо наладить качественное управление данными. Чем больше информации доступно страховщику, тем ценнее результаты исследования. Поэтому самой главной задачей страховой компании можно считать постановку системы качественного ввода и управления данными.

В современных условиях рынка в Российской Федерации немаловажную роль в стабилизации финансовой деятельности страховой компании играет страховой портфель. Так в своей статье «Страховой портфель как основа обеспечения финансовой устойчивости страховой организации» Н.М.Яшина отмечает, что понимание, обеспечение сбалансированности страхового портфеля становится сегодня особенно актуальным. Страховой портфель представляет собой основу, на которой базируется вся деятельность страховщика и которая определяет финансовую устойчивость страховой компании в целом. Под страховым портфелем понимается фактическое количество застрахованных объектов или действующих договоров страхования на данной территории. Под финансовой устойчивостью страхового портфеля понимается постоянное сбалансирование между принятыми рисками и доходностью портфеля. От величины, качества, структуры и динамики страхового портфеля зависит поступление страховых платежей, размер и колебание выплат страхового возмещения и страховых сумм, рентабельность страховых операций [48, 84].

В настоящее время специалисты оценивают охват рынка страхования автотранспортных средств России в 10%, а это значит, что существует значительное неохваченное поле для деятельности страховых организаций. Возможность управлять страховым портфелем и обеспечивать его сбалансированность – все это представляет большую значимость для дальнейшего развития страхового рынка России.

Страховой портфель – это баланс страховых рисков и страхового покрытия рисков в стоимостном выражении по определенному кругу договоров (объектов) страхования.

Наиболее полно сущность страхового портфеля раскрывается в его функциях. По мнению ряда специалистов страховому портфелю присущи такие функции, как:

- функция отбора страховых услуг;

- функция диверсификации страховых услуг;

- функция расчетная (себестоимость страхового портфеля);

- функция ревизионная;

- функция оптимизации нового портфеля;

- инвестиционная функция.

Назначение всех функций сводится к одной наиболее важной цели - созданию наиболее эффективного страхового портфеля, достижению оптимального соотношения между доходом и степенью риска, т.е. всего того, что в конечном итоге, будет служить стабилизирующим фактором финансовой устойчивости страхового портфеля.

Функция отбора страховых услуг представляет собой возможность страховщика выбирать такой тип портфеля страхования, который включал бы определенное качество и ассортимент страховых услуг, предлагаемых страховой компанией, и отвечающих потребностям страхователей. Эта функция может характеризоваться таким показателем, как величина страхового портфеля. В свою очередь этот показатель может выражать как число застрахованных объектов, так и объем страховой ответственности, принимаемой страховщиком.

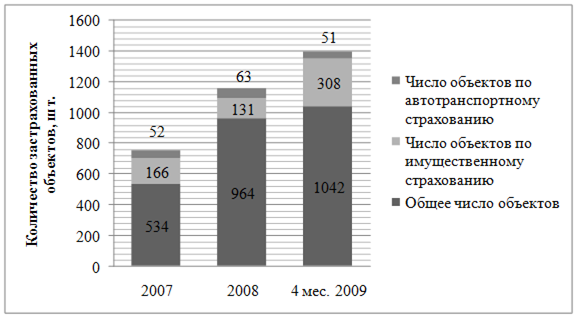

На рисунке 10 отражена динамика изменения величины страхового портфеля Находкинского отделения ОАО «СОГАЗ» в период с 2007 года по 2008 год.

Рисунок 10 – Характеристика страхового портфеля с использованием показателя, выраженного в числе застрахованных объектов

Исходя из данных рисунка 10, можно сделать вывод о том, что компания увеличила объем своего страхового портфеля на 80,5% с 2007 по 2008 год. А уже за 4 месяца 2009 года компания перекрыла показатели за предшествующий год, застраховав за короткий срок на 8% больше объектов. При этом число застрахованных объектов по имущественному страхованию наоборот сократилось на 21% в 2008 году, а в 2009 году этот показатель существенно вырос сразу на 135%. В свою очередь, количество застрахованных единиц автотранспортных средств увеличилось на 21% в 2008 году. В 2009 году этот показатель пока не перекрыт, но впереди еще 8 месяцев работы. Таким образом, страхование автотранспортных средств в структуре портфеля компании в 2007 году занимало 9,7%, а в 2008 году – 6,5%. В 2009 году – 4,9%. Доля данного вида страхования, выраженная в количестве застрахованных объектов сокращается. В целом же мы наблюдаем постепенный рост, нескачкообразный.

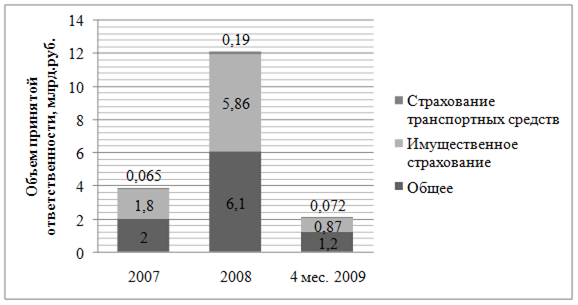

Для того чтобы охарактеризовать структуру портфеля в действительности мало рассмотреть лишь количество застрахованных объектов. В связи с этим интересно рассмотреть и изменение объема страховых сумм, т.е. принятой страховой компанией на себя ответственности. Этот показатель интересен еще и с той точки зрения, что он позволяет определить, как меняется стоимость принимаемых на страхование объектов (в большинстве случаев страховая сумма равна страховой стоимости, т.к. это позволяет в наивысшей степени удовлетворить потребности клиента в защите). На рисунке 11 изображено, каким образом менялась структура портфеля с использованием показателя по объему принятой ответственности.

Рисунок 11 – Структура страхового портфеля, характеризуемая показателем объема ответственности, принятой страховой компанией

В отличие от положительной динамики страхового портфеля, отраженной на рисунке 10, в данном случае наблюдается следующая ситуация. В 2008 году объем ответственности страховой компании значительно увеличился, сразу на 205%. Такая же тенденция была и по имущественным видам, включая страхование автотранспортных средств, по нему увеличение составило 192%. Если же рассматривать 2009 год, то ситуация по объему принятой ответственности значительно отличается от ситуации по количеству заключенных договоров. Если количество договоров равномерно росло, то объем ответственности наоборот сократился. Это говорит, в первую очередь о том, что клиенты стали страховать объекты на меньшие суммы. При этом стоит отметить, что объем принятой ответственности по страхованию автотранспортных средств в 2009 году по сравнению с 2007 годом увеличился, несмотря на существенную разницу в длительности периодов работы (2007 год – 12 месяцев, 2009 год – только 4 месяца).

Функции диверсификации страховых услуг сводятся к структурному формированию портфеля. Структура определяется соотношением между формами (обязательной и добровольной), (индивидуальной, групповой) и системой видов страховых продуктов.

Так в 2007 году по страхованию автотранспортных средств было заключено 35 договоров, из них 17 договоров с юридическими лицами и 18 договоров с физическими. При этом если на каждый договор с физическим лицом приходится по одному застрахованному объекту, то на один договор с организацией приходится по 2 объекта, т.е. в целом застраховано 34 объекта, принадлежащих организациям.

Расчетная функция страхового портфеля может быть отражена с помощью многих составляющих: себестоимости страхового портфеля; равновесию, при котором приток новых договоров компенсирует заканчивающиеся; число договоров и сумму взносов по ним.

В таблице 3 приведены данные по количеству вновь заключенных договоров страхования автотранспортных средств и количеству завершившихся договоров.

Таблица 3 – Соотношение количества заключенных договоров и завершившихся по страхованию автотранспортных средств

| Договоры | Вновь заключено, шт. | Закончились, шт. | Разница | |

| С юр. лицами | 2007 | 18 | 3 | + 15 |

| 2008 | 19 | 16 | + 3 | |

| 4 мес. 2009 | 13 | 5 | +8 | |

| С физ. лицами | 2007 | 24 | 18 | +6 |

| 2008 | 31 | 17 | + 14 | |

| 4 мес. 2009 | 13 | 11 | + 2 |

По данным, приведенным в таблице 3, можно сделать вывод о том, что равновесие между вновь заключенными и завершившимися договорами страхования автотранспортных средств не просто сохраняется. Более того, с каждым годом компания увеличивает свой портфель в среднем на 8 договоров. И это касается как договоров, заключенных с юридическими лицами, так и договоров с физическими.

В таблице 4 приведены данные по количеству заключенных договоров и по суммам страховых премий уплаченных по ним. Данный показатель позволяет рассчитать изменение стоимости страхового портфеля в целом. А также определить изменение среднего страхового тарифа.

Таблица 4 – Соотношение числа заключенных договоров автотранспортного страхования и сумм взносов, а также страховых сумм

| Год | Кол-во договоров | Общая страховая сумма, тыс.руб. | Общая сумма страховых премий, тыс.руб. | Средняя страховая премия на 1 договор, тыс.руб. |

| 2007 | 42 | 65 081 | 3 774 | 89,9 |

| 2008 | 50 | 195 154 | 5 056 | 101,12 |

| 4 мес. 2009 | 26 | 72 335 | 3 420 | 131,5 |

С 2007 года по 2009 год количество заключенных договоров страхования увеличилось, вместе с этим вырос и объем собранных страховых премий. Более того, сумма уплаченных страховых взносов в расчете на один договор автотранспортного страхования также увеличилась и в период с 200 года по 2008 год, и в период с 2008 года по 2009 год. Здесь также необходимо учесть, что средняя страховая сумма в первый период выросла, а вот во второй период на фоне растущих страховых премий средняя страховая сумма на один договор сократилась со значения в 3,9 млн.руб. до 2,9 млн.руб., т.е. более чем на 25%.

Ревизионная функция – необходимый атрибут контрольной функции в страховом деле вообще, и в страховом портфеле в частности. Эта функция включает в себя пересмотр существующего страхового портфеля. В плане его эффективности и доходности.

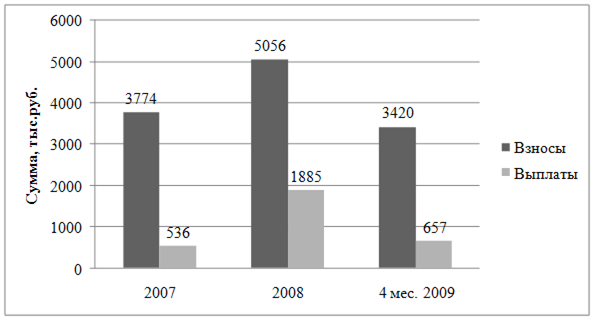

На рисунке 12 отражено соотношение поступивших страховых премий и выплаченных страховых возмещений, что в свою очередь позволяет сделать вывод о средней убыточности для автотранспортного страхования в Находкинском отделении ОАО «СОГАЗ».

Рисунок 12 – Соотношение сумм страховых выплат и собранных страховых премий.

По данным, приведенным на рисунке 12 можно сделать вывод о том, что в 2007 году убыточность данного вида страхования была для компании достаточно низкой – 14,2%. Это очень низкий показатель, учитывая среднерыночную тенденцию, когда в большинство страховых компаний сталкиваются с убыточностью по данному виду в пределах 40 – 50%. Значительно выше коэффициент выплат за 2008 год – 37,3%. Тем не менее, он не превышает среднего показателя по рынку и является благоприятным. Уровень выплат отделения за 2009 год – этот показатель составил 19,2%. В данном случае наблюдается рост показателя по сравнению с 2007 годом. Правда окончательные выводы делать рано, т.к. ситуация еще может быть скорректирована в течение оставшихся 8 месяцев до конца года.

Функция формирования является заключительной функцией по формированию «нового» страхового портфеля, сюда входит расчет «нового» портфеля страхования, расчет уровня его доходности и риска, с учетом показателей предыдущего страхового портфеля. Основная цель формирования страхового портфеля состоит в достижении равновесия между риском и доходом для страховщика.

Инвестиционная функция в страховом портфеле играет двоякую роль. С одной стороны, служит источником прироста дохода страховой компании за счет размещения денежных средств в ценные бумаги. С другой стороны, является источником снижения тарифа для страхователей, что положительно влияет на приток новых договоров в страховой портфель и «имидж» страховщика. Данную функцию выполняет головной офис страховой компании, а все решения принимаются на высшем уровне руководства.

Также в своей статье Н.М. Яшина, отмечает, что в условиях рынка как никогда стабильность деятельности страхового общества зависит от финансовой устойчивости портфеля страховых услуг. В портфеле страховых услуг более конкретно выражаются качественные характеристики страховой защиты страхователей. При этом структуры страхового портфеля способны обеспечивать финансовую устойчивость страховщика. Общий объем деятельности страховой компании, характеризуемой совокупностью осуществляемых ею страховых сделок, является показателем портфеля страхования, или, страховой портфель – это совокупность договоров страхования, по которым страховщик несет обязательства перед страхователем [48, 87].

Дата: 2019-12-22, просмотров: 464.