На протяжении нескольких последних лет страховой рынок России постоянно растет, растут объемы собранных страховых премий и оплаченных страховых выплат. Следует отметить, что этот рост не равномерен в разных секторах страхования. В силу различных причин, таких как отсутствие культуры страхования, низкая информационная подготовка потенциальных клиентов, незрелость экономической и правовой систем, некоторые виды страхования развиваются неравномерно, а порой и демонстрируют отрицательную динамику развития.

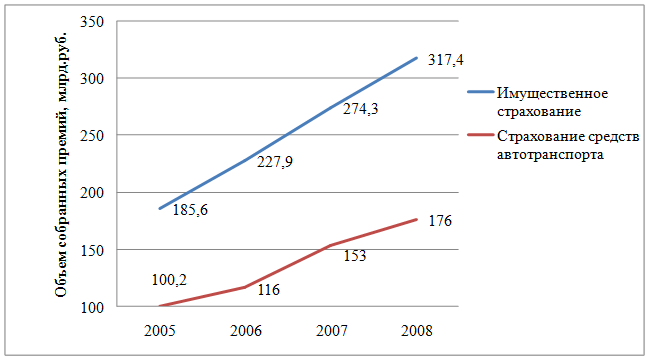

На фоне сложившейся ситуации наиболее высокую стабильность, широкое распространение и положительную динамику развития показывает рынок автотранспортного страхования. Проследить динамику роста уровня собранных страховых премий по данному виду страхования и по всему добровольному имущественному страхованию можно на рисунке 1.

Исходя из данных, приведенных на рисунке 1, можно сделать вывод о том, что с каждым годом объем собранных премий по имущественному страхованию и по страхованию транспортных средств неуклонно растет. Более того, стоит обратить внимание на то, что доля страхования КАСКО в портфеле добровольных имущественных видов является наибольшей (в среднем 70%), что свидетельствует о популярности данного вида у населения. Правда, необходимо сделать оговорку. В России так складывается тенденция, что добровольное страхование автотранспортных средств в большинстве случаев является для автовладельца «обязательным». Конечно, это всего лишь условность, но связана она в первую очередь с тем, что автотранспортные средства в основном приобретаются с участием кредитных средств, а кредитные организации в свою очередь выдвигают требование о страховании заложенного транспортного средства.

Рисунок 1 – Объем собранных премий по добровольному имущественному страхованию (за исключением страхования ответственности) и страхованию транспортных средств.

Таким образом, страхование транспортных средств, изначально являлось основой портфеля добровольного имущественного страхования в нашей стране, в последние годы окончательно оно закрепило за собой основную долю данного сегмента.

По мнению ряда экспертов, рост популярности страхования автотранспортных средств связан с такими факторами как:

- неуклонный рост автопарка;

- увеличение стоимости приобретаемых новых транспортных средств;

- постоянная смена старого автопарка на новый, состоящий из более дорогостоящих единиц транспорта;

- рост объемов сделок по автокредитованию.

Сделаем оговорку, что рост рынка автострахования был вызван бумом кредитования, и, несмотря на мировой экономический кризис, по итогам 2008 года он еще не успел оказать существенного влияния на показатели рынка автокаско.

Что касается стоимости автомобилей, страхуемых физическими лицами, то, по данным статистического наблюдения, средняя страховая сумма при страховании средств наземного автотранспорта увеличилась с 256 тыс. руб. в 2002г. до 728 тыс. руб. в 2008 г. При этом средняя страховая премия, уплаченная физическими лицами при заключении такого договора, увеличилась с 14,8 тыс. руб. в 2002 г. до 43,6 тыс. руб. в 2008 г.

Большое влияние на рост автокредитования в России оказывал такой фактор, как активная политика банков в сфере выдачи кредитов на покупку автомобилей. Так в последние годы банки последовательно увеличивали сроки кредитования по данному виду кредитов (до 7 лет), снижали первоначальный взнос и требования к заемщику. Это в свою очередь неуклонно сказывалось на качестве проводимых сделок, на качестве сервиса, на качестве заемщиков. Все это вело к увеличению числа мошенничеств со стороны заемщиков (страховщиков), а также к росту убыточности данного вида.

По данным ведомственного государственного статистического наблюдения по деятельность по страхованию автотранспортных средств в 2008 году осуществляло 786 страховых организаций.

При этом большая часть из страховщиков, осуществлявших данный вид страхования, какого либо серьезного влияния на рынок не оказывало. Так 90% страховой премии было собрано 53 страховыми организациями; на долю ведущей двадцатки страховщиков пришлось 73% собранной страховой премии.

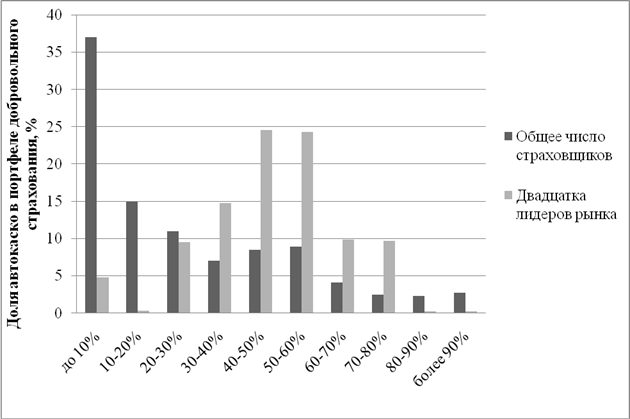

На рисунке 2 изображено распределение страховых компаний исходя из доли собранных страховых премий по автотранспортному страхованию в их портфеле добровольного имущественного страхования. Для сравнения отдельно приведено распределение всех участников рынка, осуществлявших данный вид страхования и распределение двадцати крупнейших страховых организаций, лидирующих в данной сфере.

Рисунок 2 – Доля страхования автотранспортных средств в портфеле добровольного имущественного страхования страховщиков

Исходя из данных приведенных на рисунке 2 можно сказать, что наиболее крупные страховые компании стремятся иметь долю страховок по автотранспортному страхованию в портфеле добровольного имущественного страхования от 30 до 60%. При этом многие эксперты отмечают, что страхование автотранспортных средств, и в большей степени это касается транспортных средств приобретенных в кредит, в настоящее время малоприбыльно и считают слишком большую долю автомобильного страхования в портфеле излишне рискованной. Крупнейшие игроки страхового рынка регулярно проводят анализ убыточности и сегментацию рынка с целью снижения убытков в данной сфере. Так, в частности, выделяют такие группы лиц, приобретающих транспортные средства в кредит:

- клиенты, приобретающие новые дорогостоящие транспортные средства иностранного производства. В большинстве своем это люди в возрасте старше 30 лет и с большим стажем вождения (10 лет и более). Страхование таких транспортных средств наименее рискованно для страховщика, а суммы страховой премии максимальны;

- лица, приобретающие подержанные иномарки;

- лица, приобретающие бюджетные модели новых транспортных средств иностранного производства, а также отечественные автомобили. Данная категория страхователей считается наиболее «убыточной» для страховщиков.

В связи с вышеизложенным, целесообразно рассмотреть подробнее портрет типичного клиента по страхованию транспортных средств. В 2006 году большая часть клиентов страховых компаний по данному виду была представлена мужчинами в возрасте от 25 до 34 лет (31%). В 2007 году из всех опрошенных, оформивших полисы страхования транспортных средств, – 57% мужчин и 43% женщин. При этом среди мужчин, большая доля опрошенных, оформивших страховку, приходилось на возрастную группу 25–34 года (34%), а среди женщин – на группу 35–34 года (29%).

В целом за прошедшие два года аудитория клиентов по страхованию транспортных средств значительно «помолодела». Так увеличилось число клиентов в возрасте от 18 до 34 лет, а клиентов старше 35 лет стало меньше. Данные, наглядно характеризующие данную тенденцию, представлены на рисунке 3.

Рисунок 3 – Соотношение доли клиентов по страхованию автотранспортных средств в зависимости от возраста.

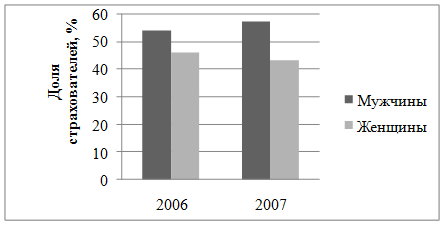

В 2007 году по сравнению с данными 2006 года соотношение мужчин и женщин, заключивших договор по страхованию автотранспортных средств, практически не изменилось. Незначительно выросла доля мужчин – с 54 до 57%. Данная тенденция отражена на рисунке 4.

Рисунок 4 – Доля страхователей по половому признаку в общем количестве клиентов

Чрезвычайно высокие показатели (более 80% страховых премий от общего объема собранных премий приходится на страхование автотранспорта), либо наоборот полный отказ от данного страхового продукта характерно чаще для небольших страховых организаций, которым в силу небольшого количества договоров страхования в портфеле вообще, а соответственно и небольших сборов, трудно покрыть убытки, связанные со страхованием автотранспортных средств.

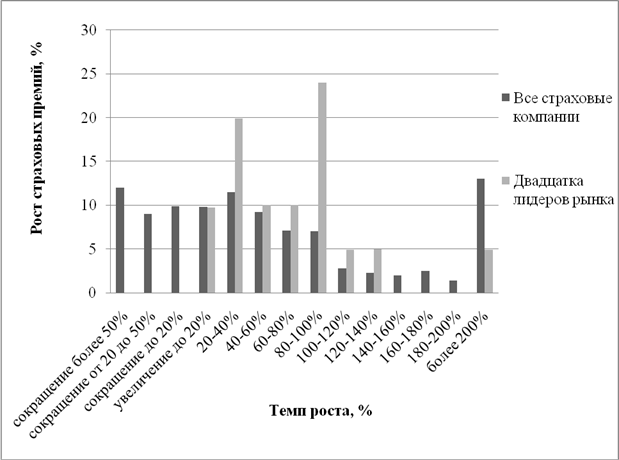

Несмотря на то, что в целом рынок страхования автотранспорта растет ежегодно темпы роста у различных страховщиков существенно отличаются. Данную тенденцию можно проследить на рисунке 5.

Рисунок 5 – Темп роста объема собранных страховых премий по страхованию автотранспортных средств

Как видно из диаграммы на рынке страхования транспортных средств значительное преимущество имеют крупные страховщики – все они в 2008 году увеличили сборы в данном виде страхования, а четверть из них смогла эти сборы удвоить.

Что касается более мелких страховых компаний, они либо постепенно сдают свои позиции в данном секторе, либо показывают довольно скромные темпы роста. Исключением являются страховые компании, впервые выходящие на рынок страхования автотранспорта, либо компании, резко меняющие структуру своего страхового портфеля в сторону увеличения данного вида страхования.

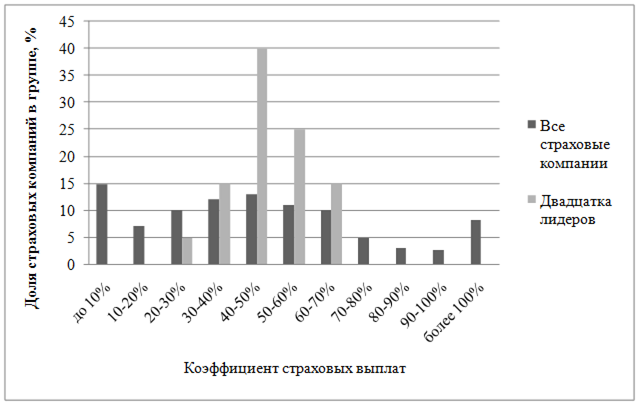

Распределение страховых компаний, осуществляющих страхование автотранспортных средств в зависимости от коэффициента страховых выплат представлено на рисунке 6.

Рисунок 6 – Распределение страховых компаний в зависимости от коэффициента выплат по страхованию автотранспортных средств

Необходимо отметить, что по данному показателю двадцатка лидеров по страхованию автотранспортных средств показала результаты сопоставимые со среднерыночными (если среднерыночный коэффициент выплат по данному виду страхования составляет примерно 48%, то у двадцатки крупнейших страховщиков – 48,2%), причем в большинстве случаев данный показатель находится между 30% и 70%.

В настоящий момент страхование транспортных средств в России, несмотря на мировой кризис имеет определенные возможности к дальнейшему росту: количество транспортных средств ежегодно увеличивается возрастающими темпами, автокредитование, постоянно совершенствуется, кроме того оно уже стало по сути одним из самых дешевых способов получения заемных средств. При этом согласно результатам исследования, проведенного одной из ведущих страховых организаций, только чуть более 10% граждан используют страхование автотранспортных средств для защиты своих интересов. Кроме того, автострахование имеет большие перспективы развития в российских регионах. По прогнозам экспертов страхового рынка добровольное страхование имущества может увеличиться в ближайшие годы в несколько раз и составить к 2012 году 677 млрд. рублей. В случае сохранения нынешней доли страхования автотранспортных средств в страховых портфелях участников российского страхового рынка страховые премии по данному виду страхования могут утроиться и составить около 300 млрд. рублей.

В любом случае, определенный задел для сохранения страховых портфелей заложен изначально в самой взаимосвязи кредитных транспортных средств и обязанности страховать их. Ведь если кредит был взят, к примеру, в 2006 году сроком на 5 лет, то обязанность страховать его по АВТОКАСКО также сохраняется все эти 5 лет, до 2011 года. Таким образом, если компания способна на здоровую конкуренцию, оказывая своим клиентам качественную услугу, предоставляя высший уровень сервиса, у нее есть все шансы сохранить и приумножить свой портфель в части страхования автотранспортных средств.

Дата: 2019-12-22, просмотров: 488.