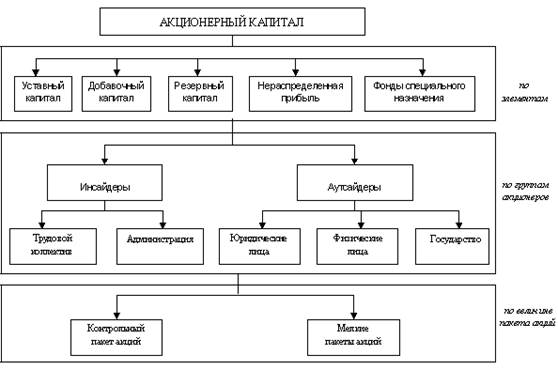

Капитал акционерный, капитал акционерного общества - основной, базовый, первоначальный капитал акционерного общества, образуемый посредством выпуска и продажи акций. Представляет совокупность объединенных индивидуальных капиталов акционеров. Формально является собственностью акционерного общества, то есть разновидностью негосударственной, частной собственности, именуемой акционерной, корпоративной собственностью, которая может быть отнесена к коллективной.

Структура капитала определяет‚ как будут распределяться акции между различными видами собственников‚ а следовательно‚ какие интересы -краткосрочные или долговременные будут преобладающими.

Физические лица - массовые‚ мелкие акционеры‚ - неконсолидированные собственники‚ обладающие небольшим, не способные оказывать реальное влияние на принятие решений; как правило‚ ограничены даже в праве ставить вопрос о созыве собрания, только голосуют за предложенные кандидатуры и т.д. Существует следующая зависимость: чем больше мелких‚ неконсолидированных акционеров, тем сильнее ориентация на краткосрочные интересы, тем менее устойчива структура акционерного общества, чаще происходят процессы передела собственности. Способ блокировки - размещение крупных пакетов акций.

Крупные консолидированные владельцы пакетов акций:

-физические лица;

-финансовые институты;

-крупные частные корпорации;

-государство.

Последние три группы образуют группу институциональных инвесторов - консолидированные инвесторы. (Чем больше доля крупных консолидированных акционеров, тем более ярко выражены долговременные интересы; при этом если среди консолидированных владельцев большинство акций сосредоточено у физических лиц, корпораций и государства‚ то преобладают интересы стратегических собственников; если у корпораций и финансовых институтов‚ то - интересы долговременного партнерства).

Виды консолидированных инвесторов:

Владельцы контрольного пакета - имеют исключительное право управление корпорацией. (В Российских условиях даже 51%+1 Акция может оказаться недостаточным‚ если это не принадлежит администрации).

Консолидированное блокирующее меньшинство -владеют 25% акций. Это количество акций, которое не позволяет образовать квалифицированного большинства, необходимого для принятия вопросов.

(1+2 - полный контроль - нет блокирующего меньшинства)

(1-2 - доминирующий контроль)

(-1-2 - равномерное распределение консолидированных пакетов; ситуация зависит от позиции администрации).

В зависимости от того‚ участвуют или нет акционеры в организации производства и управления фирмой‚ их можно разделить на аутсайдеров и инсайдеров.

Аутсайдеры - внешние инвесторы, не участвующие в управлении и деятельности фирмы.

Инсайдеры - трудовой коллектив, администрация предприятий. участвуют в управлении.

Капитал акционерного общества - основной, базовый, первоначальный капитал акционерного общества, образуемый посредством выпуска и продажи акций. Представляет совокупность объединенных индивидуальных капиталов акционеров. Формально является собственностью акционерного общества, то есть разновидностью негосударственной, частной собственности, именуемой акционерной, корпоративной собственностью, которая может быть отнесена к коллективной.

Структура капитала определяет‚ как будут распределяться акции между различными видами собственников‚ а следовательно‚ какие интересы - краткосрочные или долговременные будут преобладающими.

Дивидендная политика

Дивидендная политика (dividendpolicy) — часть общей финансовой стратегии акционерного общества, заключающаяся в оптимизации пропорций между потребляемой и капитализируемой частями полученной им прибыли с целью обеспечения роста рыночной стоимости акций.

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций. Дивидендная политика формируется советом директоров. В зависимости от целей компании и текущей/прогнозируемой ситуации, прибыль компании может быть реинвестирована, списана на нераспределенную прибыль или выплачена в виде дивидендов.

Термин «дивидендная политика» в принципе связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в данном случае принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой организационно-правовой формы. В связи с этим в финансовом менеджменте используется более широкая трактовка термина «дивидендная политика», под которой понимают механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Также дивидендная политика является составной частью общей финансовой политики предприятия, заключающейся в оптимизации пропорции между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости предприятия.

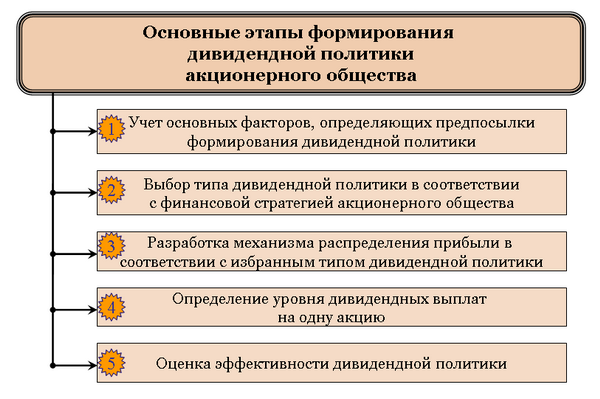

Формирование эффективной дивидендной политики акционерного общества предполагает :

Последовательность формирования дивидендной политики акционерного общества.

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. Состав таких факторов довольно многообразен и степень их влияния на формирование дивидендной политики различна (см. Факторы формирования дивидендной политики). Оценка этих факторов позволяет определить принципиальный подход к формированию дивидендной политики акционерного общества.

В практике финансового менеджмента рассматриваются три принципиальных подхода к формированию дивидендной политики акционерного общества — «консервативный», «умеренный» и «агрессивный». Каждому из этих подходов соответствуют определенные типы дивидендной политики.

Основные типы дивидендной политики акционерного общества

| ОПРЕДЕЛЯЮЩИЙ ПОДХОД К ФОРМИРОВАНИЮ ДИВИДЕНДНОЙ ПОЛИТИКИ | ВАРИАНТЫ ИСПОЛЬЗУЕМЫХ ТИПОВ ДИВИДЕНДНОЙ ПОЛИТИКИ |

| I. Консервативный подход | 1. Остаточная политика дивидендных выплат 2. Политика стабильного соотношения дивидендных выплат |

| II. Умеренный подход | 3. Политика стабильных размеров дивидендов 4. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

| III. Агрессивный подход | 5. Политика постоянного возрастания размера дивидендов |

Избранный акционерным обществом тип дивидендной политики определяет исходные предпосылки разработки финансовых планов (в первую очередь, плана формирования и использования финансовых ресурсов) на ряд предстоящих лет.

Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий:

На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

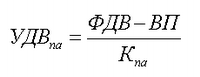

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

где УДВпа — уровень дивидендных выплат на одну акцию;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП — фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

Кпа — количество простых акций, эмитированных акционерным обществом.

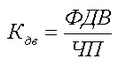

Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели:

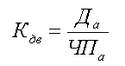

а) коэффициент дивидендных выплат. Он рассчитывается по формулам:

или

или

где Кдв — коэффициент дивидендных выплат;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ЧΠ — сумма чистой прибыли акционерного общества;

Да — сумма дивидендов, выплачиваемых на одну акцию;

ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

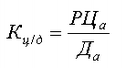

б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле:

где Кц/д — коэффициент соотношения цены и дохода по акции;

РЦа — рыночная цена одной акции;

Да — сумма дивидендов, выплаченных на одну акцию.

При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций.

Дата: 2019-12-22, просмотров: 447.