РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФИЛИАЛ

Федерального государственного образовательного учреждения высшего профессионального образования

«СЕВЕРО-ЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ»

в г.Калуге

Кафедра финансового менеджмента

КУРСОВОЙ ПРОЕКТ

по дисциплине «Антикризисное управление»

На тему: «Анализ финансовых результатов с целью предупреждения банкротства»

Калуга 2008 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

1.1 Порядок формирования финансовых результатов.

1.2 Методы анализа

1.3 Показатели рентабельности деятельности организации.

ГЛАВА 2. Анализ финансовых результатов ООО «ФИРМА «РЕАЛ ЗИС».

2.1 Организационно-экономическая характеристика организации.

2.2 Анализ финансовых результатов деятельности организации.

2.3 Анализ показателей рентабельности деятельности организации.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ В ООО «ФИРМА «РЕАЛ ЗИС»

3.1 Резервы увеличения прибыли от продаж в организации.

3.2 Определение эффекта операционного рычага.

ЗАКЛЮЧЕНИЕ.

СПИСОК ЛИТЕРАТУРЫ..

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Переход экономики России на рыночные отношения и связанные с этим процессы формирования многоукладного хозяйства на основе разных форм собственности, становления и развития инфраструктуры рынка и его хозяйственного механизма коренным образом изменили экономическую, информационную и правовую среду функционирования организаций. Эти изменения затронули все стороны деятельности.Организации получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех организации всецело зависят от того, насколько эффективна её деятельность.Законченную денежную оценку различных сторон производственной, сбытовой, снабженческой и финансовой деятельности организации получают через систему показателей, характеризующих финансовый результат. Конечный финансовый результат деятельности предприятия – прибыль (убыток) отчетного года. В условиях рыночной экономики прибыль формирует основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального характера. За счет прибыли выполняется также часть обязательств организации перед бюджетом, банками и другими предприятиями и организациями. Показатели прибыли характеризует степень её деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия. Максимизация прибыли в этой связи является первостепенной задачей организации. Для решения этой задачи необходимо уметь анализировать хозяйственную деятельность организации, знать механизм формирования прибыли; уметь выявлять и измерять факторы, влияющие на результат деятельности и оценивать возможности его роста. Относительным показателем эффективности деятельности, её результативности является рентабельность, отражающая доходность вложенных организацией средств и ресурсов.

Целью курсовой работы является анализ финансовых результатов и разработка мероприятий, направленных на их увеличение. Для достижения поставленной цели решались следующие задачи:1) Исследовать теоретические основы формирования и планирования прибыли в организации.2) Выполнить анализ финансовых результатов ООО «Фирма «Реал ЗИС», г. Москва.3) Обосновать резервы увеличения прибыли от продаж в ООО «Фирма «Реал ЗИС», г. Москва.4) Определить эффект от метода планирования прибыли, основанного на эффекте операционного рычага.Предметом исследования являются процессы формирования и планирования прибыли в организации.Объектом исследования является ООО «Фирма «Реал ЗИС», г. Москва.Источниками информации для написания курсовой работы послужили нормативные документы, труды отечественных авторов по проблеме, периодические издания, бухгалтерская отчетность организации за 2005 – 2007 гг..При написании использовались такие методы исследования, как: монографический, расчетно-конструктивный, аналитический и другие.Курсовая работа состоит из введения, трех глав, заключения, списка литературы и изложена на ____ страницах машинописного текcта.

Список литературы состоит из 49 литературных источников.

Исходные данные для факторного анализа прибыли от продаж в 2006 г., тыс.руб.

| Показатель | 2005 г. (0) | Данные 2005 г., пересчитанные на объем продаж 2006 г. (усл) | 2006 г. (1) |

| Выручка (нетто) (В) | 48 357 | ∑(Vрп1*Ц0) = = 38 384 | 38 517 |

| Полная себестоимость (З) | 45 306 | ∑(Vрп1*С0) = = 35 727 | 36 252 |

| Прибыль (П) | 3 051 | 2 627 | 2 265 |

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

(14)

(14)

Iрп = 38100 : 48000 = 0,79

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы уменьшиться на 21 % . Тогда прибыль составила бы:

3051 * 0,79 = 2 410 тыс. рублей.

Порядок расчета влияния факторов первого уровня на изменение суммы прибыли представим в систематизированном виде (см. Таблицу 9).

Таблица 9

Исходные данные для факторного анализа прибыли от продаж в 2007 г., тыс. руб.

| Показатель | 2006 г. (0) | Данные 2006 г., пересчитанные на объем продаж 2007 г. (усл) | 2007 г. (1) |

| Выручка (нетто) (В) | 38 517 | 51 561 | 57 337 |

| Полная себестоимость (З) | 36 252 | 48 526 | 54 126 |

| Прибыль (П) | 2 265 | 3 035 | 3 211 |

Подобным образом проведем анализ влияния факторов на прибыль от продаж в 2007 году по сравнению с 2006 годом. Данные для расчетов находятся в таблице 11.

Найдем сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов.

Iрп = 51000 : 38100 = 1,3

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы увеличиться на 30 % . Тогда прибыль составила бы:

2265 * 1,3 = 2 945 тыс. рублей.

Однако у нас она составляет 3 211 тыс. Оценим влияние каждого фактора на изменение суммы прибыли.

Рассчитанные фактические и условные показатели представлены в таблице 12.

Таблица 12

| Показатель прибыли | Порядок расчета | Прибыль, тыс.руб. | |

| П0 | В0 – З0 | 2 265 | |

| Пусл 1 | П0 * Ipn | 2 945 | |

| Пусл 2 | Вусл – Зусл | 3 035 | |

| Пусл 3 | В1 – Зусл | 8 811 | |

| П1 | В1 – З1 | 3 211 |

Прибыль от продаж в 2007 году по сравнению с 2006 годом изменилась на + 946 тыс. рублей (3211 – 2265), в том числе за счет:

1) Объема реализации продукции

∆ ПVрп = 2945 – 2265 = 680 тыс. руб.

2) Структуры товарной продукции

∆ Пстр = 3035 – 2945 = 90 тыс. руб.

3) Отпускных цен

∆ Пц = 8811 – 3035 = 5776 тыс. руб.

4) Себестоимости реализованной продукции

∆ Пс = 3211 – 8811 = - 5600 тыс. руб.

Итого:

∆П = 680 + 90 + 5776 – 5600 = 946 тыс. руб.

Сведем рассчитанные данные в таблицу (см. таблицу 13)

Таблица 13

ООО «Фирма «Реал ЗИС»

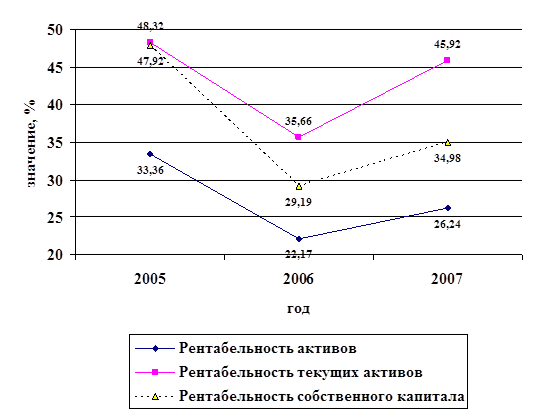

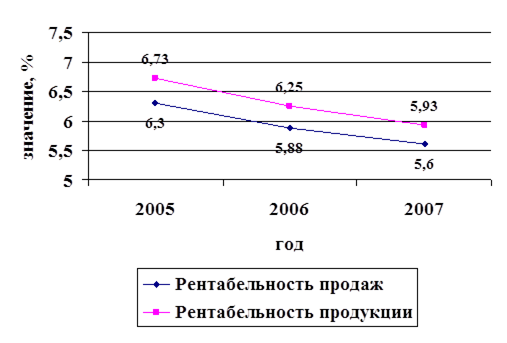

| Показатель | 2005 г. | 2006 г. | 2007 г. | Изменение 2007 г. (±) к | |

| 2005 г. | 2006 г. | ||||

| Рентабельность продукции, % | 6, 73 | 6,25 | 5,93 | - 0,8 | - 0,32 |

| Рентабельность продаж, % | 6,3 | 5,88 | 5,6 | - 0,7 | - 0,28 |

| Рентабельность активов, % | 33,36 | 22,17 | 26,24 | - 7,12 | + 4,07 |

| Рентабельность текущих активов, % | 48,32 | 35,66 | 45,92 | - 2,4 | + 10,26 |

| Рентабельность собственного капитала, % | 47,92 | 29,19 | 34,98 | - 12,94 | + 5,79 |

Показатели рентабельности характеризуют прибыльность деятельности организации, эффект в качестве прироста прибыли на вложенные ресурсы и произведенные затраты на производство и реализацию продукции. Исследуемая организация имеет достаточно высокие значения по данным параметрам. Это говорит об эффективности использования собственного капитала; активов, в т.ч. оборотных средств. Только показатели рентабельности продукции и продаж немного снижаются из года в год. Перейдем к анализу уровня рентабельности продукции.

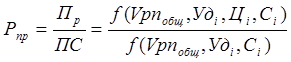

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по организации, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, её себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

(11)

(11)

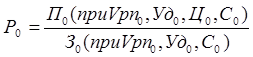

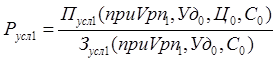

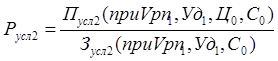

Расчет влияния факторов изменения рентабельности 2006 года по сравнению с 2005 годом выполним способом цепной подстановки. Для этого вычислим сначала фактические и условные значения рентабельности.

1)

Р0 = 3051 : 45306 * 100 = 6,73 %;

2)

Русл1 = 2410 : (45306 * 0,79) = 6,73 %;

3)

Русл2 = 2627 : 35727 * 100 = 7,35 %;

4)

Русл3 = 2790 : 35727 * 100 = 7,81 %;

5)

Р1 = 2265 : 36252 * 100 = 6,25 %

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

Изменение объема реализации

∆РVpn = Русл1 – Р0

∆РVpn = 6,73 – 6,73 = 0;

Изменение структуры

∆Руд = Русл2 – Русл1

∆Руд = 7,35 – 6,73 = + 0,62 %;

Изменение цены

∆Рц = Русл3 – Русл2

∆Рц = 7,81 – 7,35 = + 0,46 %;

Изменение себестоимости

∆Рс = Р1 – Русл3

∆Рс = 6,25 – 7,81 = - 1,56 %;

Баланс факторов

∆Р = 0 + 0,62 + 0,46 – 1,56 = - 0,48 %.

Обобщим данные в таблице 16.

Таблица 16

В 2006 г.

| Фактор | Изменение рентабельности, % |

| Структура выпускаемой продукции | + 0,62 |

| Цена | + 0,46 |

| Себестоимость | - 1,56 |

| Итого | - 0,48 |

Снижению рентабельности продукции в 2006 году на 0,48 процентных пункта способствовало увеличение себестоимости. Реализации более рентабельных видов продукции и рост цен был недостаточным, чтобы перекрыть это негативное воздействие.

Аналогичным способом проведем расчет влияния факторов изменения рентабельности продукции в 2007 году по сравнению с 2006 годом.

1) Р0 = 2265 : 36252 * 100 = 6,25 %;

2) Русл1 = 2946 : (36252 * 1,3) = 6,25 %;

3) Русл2 = 3035 : 48526 * 100 = 6,29 %;

4) Русл3 = 8811 : 48526 * 100 = 18,16 %;

5) Р1 = 3211 : 54126 * 100 = 5,93 %

Рентабельность продукции в 2007 году по сравнению с 2006 годом уменьшилась на 0,32 процентных пункта за счет:

- изменения объема реализации:

∆РVpn = 6,25 – 6,25 = 0;

- изменения структуры:

∆Руд = 6,29 – 6,25 = + 0,04 %;

- изменения цены:

∆Рц = 18,16 – 6,29 = + 11,87 %;

- изменения себестоимости

∆Рс = 5,93 – 18,16 = - 12,23 %;

Баланс факторов:

∆Р = 0 + 0,04 + 11,87 – 12,23 = - 0,32 %.

Сведем полученные данные в таблицу 17.

Таблица 17

В 2007 году

| Фактор | Изменение рентабельности, % |

| Структура выпускаемой продукции | + 0,04 |

| Цена | + 11,87 |

| Себестоимость | - 12,23 |

| Итого | - 0,32 |

Полученные результаты показывают, что снижение рентабельности производственной деятельности происходит за счет увеличения себестоимости и даже рост среднереализационных цен не может полностью компенсировать это влияние.

Таким образом, анализ показал, что снижение финансовых результатов в 2006 году обусловлено уменьшением объема реализации и ростом затрат. Наращение объема производства и реализации и увеличение стоимости продукции в 2007 году приводит к росту прибыли. Однако, несмотря на это положительное изменение, увеличивающаяся себестоимость приводит к постепенному снижению рентабельности производства продукции и продаж.

Поэтому политика организации должна быть направлена на поиск резервов за счет увеличения объема реализации, снижения себестоимости, по возможности роста цены; проведение мероприятий по ресурсосбережению и стимулированию спроса.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования сделаны следующие выводы:

1. Прибыль – это превышение доходов над расходами. Обратное положение называется убытком. В соответствии с нормативными актами, действующими в России, под доходами понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества), а расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

2. В процессе анализа используются следующие показатели прибыли: 1) маржинальная прибыль; 2) прибыль от реализации продукции, товаров, услуг; 3) общий финансовый результат до выплаты процентов и налогов (брутто-прибыль); 4) чистая прибыль; 5) капитализированная прибыль; 6) потребляемая прибыль.

3. На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий организации, экстенсивного и интенсивного характера.

3. Составной частью формирования финансового результата служит планирование прибыли. На практике возможно применение различных методик прогнозирования (планирования) прибыли, которые можно классифицировать по трем группам: традиционные методы (метод прямого счета, аналитический метод, совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель.

4. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не занимается внереализационными операциями. Динамика показателей прибыли за 2005 – 2007 годы свидетельствует о том, что в 2006 году происходит снижение суммы прибыли, а в 2007 году наблюдается снова рост. Если в 2005 году прибыль от продаж составляла 3051 тыс. руб., то в 2006 – 2265 тыс. руб., в 2007 – 3211 тыс. руб.. Чистая прибыль в 2005 году была равна 2275 тыс. руб., в 2006 – 1666 тыс. руб., в 2007 – 2380 тыс.руб.. Темп роста показателей 2007 года по сравнению с 2006 годом составил 140 %.

5. Детальный анализ финансовых результатов от реализации продукции показал, что производственная себестоимость в структуре выручке составляет приблизительно 93 %. Однако в 2006 году происходит рост коммерческих расходов, а в 2007 году добавляются ещё и управленческие расходы, которые увеличивают полную себестоимость производимой продукции на 1,4 процентных пункта по сравнению с 2005 годом.

6. Факторный анализ прибыли от реализации продукции свидетельствует о том, что снижение суммы прибыли в 2006 году на 786 тыс. руб. по сравнению с 2005 годом произошел в основном за счет сокращения объемов реализации (- 641 тыс. руб.) и увеличения себестоимости (- 525 тыс. руб.). Положительное влияние оказали рост цены (+ 163 тыс. руб.) и изменение структуры продаж (+ 217 тыс. руб.). Значительное увеличение прибыли в 2007 году (на 946 тыс. руб.) было обусловлено в первую очередь ростом объема реализации (+ 681 тыс. руб.) и среднерализационных цен (+ 5776 тыс.руб.). Влияние себестоимости оказалось не столь значительным (- 5600 тыс.руб.), что обеспечило положительную динамику и повысило результативность деятельности.

На основе проведенного анализа и изложенных выводов предлагаем:

1. Использовать резервы увеличения прибыли за счет изменения объема реализации и снижения себестоимости. По проведенным расчетам сумма резерва прибыли составляет 2181 тыс. руб., а резерв повышения рентабельности 1,86 %.

2. Организовать мероприятия, направленные на рост прибыли как в краткосрочной, так и долгосрочной перспективе: устранение причин перерасхода финансовых ресурсов на управленческие и коммерческие расходы; экономия топливно-сырьевых ресурсов; контроль за работой оборудования; повышение квалификации работников; введение эффективной системы материального стимулирования персонала; введение управленческого учета затрат по центрам ответственности; обновление ассортимента.

3. Применять современный метод планирования прибыли, основанный на эффекте операционного рычага. Использование данного метода показало, что для достижения прироста прибыли от реализации продукции на 30 % при планируемом изменении цен на + 1 % и размере операционного рычага 3,5 организации необходимо увеличить объем продаж на 3,3 %.

В итоге цель курсовой работы была достигнута, задачи решены. Изложенный теоретический материал, результаты исследования и предложенные рекомендации могут служить материалом для более глубокого понимания механизма формирования финансового результата, оценки влияющих на него факторов, и использованы для повышения эффективности деятельности организации.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ.

2. Налоговый кодекс РФ.

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.99 № 43н (в редакции приказа от 18.09.2006 № 115н)

4. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Минфином РФ от 06.05.99 № 32н (в редакции приказов от 30.12.99 № 107н, от 30.03.01 № 27н, от 18.09.06 № 116н, от 27.11.06 № 156н)

5. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 06.05.99 № 33н (в редакции приказов от 30.12.99 № 107н, от 30.03.01 № 27н, от 18.09.06 № 116н, от 27.11.06 № 156н)

6. Балабанов И. Т. Основы финансового менеджмента: Учебное пособие. – М.: Финансы и статистика, 2004. – 512 с.

7. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2005 – 208 с.

8. Бланк И. А. Управление прибылью. – К.: Ника-Центр, Эльга, 2005 .- 452 с.

9. Бланк И.А. Основы финансового менеджмента. Т.1.Т.2. – К.: Иика-Центр, 2007. – 358 с.

10. Борисов А.Б. Большой экономический словарь. – М.: Книжный мир, 2005 – 895 с.

11. Вакуленко Т.Г., Фомина Л.В. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – Спб.: «Издательский Торговый Дом «Герда», 2004 – 160 с.

12. Заров К.Г. Операционный левередж как универсальный инструмент принятия управленческих решений. // Финансовый менеджмент, № 1, 2006, с. 14-19

13. Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК – ПРЕСС, 2004. – 496 с.

14. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2006.

15. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2006, 560 с.

16. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2005. – 432 с.

17. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2004.

18. Ковалева А.М. Финансы в управлении предприятием. – М.: Финансы и статистика, 2004 – 345 с.

19. Кодацкий В. Затраты и прибыль. // Экономист, № 7, 2005, с.79-83

20. Крейнина М.Н. Операционный левередж как инструмент планирования прибыли от продаж. // Финансовый менеджмент, № 1, 2004, с. 3-12

21. Крейнина М.Н. Финансовый менеджмент. / Учебное пособие. – М.: Издательство Дело и Сервис, 2005.

22. Литвин М.И. Прогнозирование прибыли на основе факторной модели. // Финансовый менеджмент, № 6, 2003, с.3-10

23. Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная политика предприятия: Учеб. Пособие. – М.: Вузовский учебник, 2007 – 288 с.

24. Мишин Ю.А. Система управленческого учета на современном предприятии. // Менеджмент в России и за рубежом, № 3, 2004 (http://www.itan.ru/sys.shtml)

25. Новодворский В.Д., Клестова Н.В., Шпак А.В. Прибыль предприятия: бухгалтерская и экономическая. // Финансы, № 4, 2005, с. 64-68

26. Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: ЮНИТИ, 2004 – 639 с.

27. Русак Н.А., Стражев В.И., Мигун О.Ф. Анализ хозяйственной деятельности в промышленности. – Минск: Вышейшая школа, 2004 – 413 с.

28. Савицкая Г.В. Экономический анализ. – М.: Новое знание, 2006.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Инфра-М, 2008 – 512 с.

30. Савчук В.П. Управление финансами предприятия. М.: БИНОМ. Лаборатория знаний, 2005 - 480 с.

31. Сердюков В.А. Финансовый менеджмент, изд. МПСИ, 2005.

32. Скляренко В.К., Казакова Р.П. Методы планирования прибыли предприятия. // Справочник экономиста, № 2, 2005, с. 11-16

33. Управление финансами (финансы предприятий): Учебник/ Под ред. А.А.Володина – М.: ИНФРА-М, 2006 – 504 с.

34. Филиппович И.С. Организация управленческого учета по центрам финансовой ответственности. // Экономика и жизнь, № 9, 2006 (http://www.cfin.ru/management/finance/budget/cfo_accounting.shtml)

35. Финансовый менеджмент: Учебник для вузов. / Под ред. проф. Г.Б.Поляка – М.: Финансы, ЮНИТИ, 2003 – 518 с.

36. Финансы: Учебник для вузов. / Под ред. проф. Л.А.Дробозиной - М.: ЮНИТИ, 2007 – 527 с.

37. Финансы и кредит: Учебное пособие. / Под ред. проф. А.М.Ковалевой – М.: Финансы и статистика, 2004 – 510 с.

38. Финансы организаций (предприятий): Учебник для вузов. / Под ред. проф. Н.В.Колчиной – М.: ЮНИТИ-ДАНА, 2004 – 368 с.

39. Финансы предприятий: Учебник. / Под ред. М.В.Романовского – Спб.: Бизнес-пресса, 2004 – 528 с.

40. Хоминская Г.И. Анализ хозяйственной деятельности предприятия: Учебное пособие, - М.: 2004 – 320 с.

41. Чуева Л.Н., Чуев Н.Н. Комплексный анализ хозяйственной деятельности: Учебник для вузов, изд. 2-е, переб., доп., изд-во ИТК Дашков и К, 2007 – 368 с.

42. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: Инфра-М, 2007 – 416 с.

43. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2004 – 538 с.

44. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА-М, 2005

45. Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 2004 – 176 с.

46. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М.: ИНФРА-М, 1999 – 343 с.

47. Экономический анализ: Учебник для вузов. / Под ред. Л.Т.Гиляровской – М.: ЮНИТИ-ДАНА, 2004 – 615 с.

48. Экономический анализ хозяйственной деятельности: Учебник для ВУЗов, Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э., Ростов: Феникс, 2005 – 320 с.

49. Юдина Л.Н. Анализ себестоимости и прибыли в системе «Директ-костинг». // Финансовый менеджмент, № 5, 2005, с. 89-97

ПРИЛОЖЕНИЕ 1 Данные бухгалтерского баланса ООО «Фирма «Реал ЗИС» за 2005-2007 годы (тыс. руб.)

| АКТИВ | Код показателя | 2005 г. | 2006 г. | 2007 г. | ||

| 1 | 2 | 3 | 4 | 5 | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

| |||

| Нематериальные активы | 110 | - | - | - | ||

| Основные средства | 120 | 1 508 | 1619 | 2830 | ||

| Незавершенное строительство | 130 | - | - | - | ||

| Доходные вложения в материальные ценности | 135 | - | - | - | ||

| Долгосрочные финансовые вложения | 140 | 1 171 | 1388 | 1935 | ||

| Отложенные финансовые активы | 145 | - | - | - | ||

| Прочие внеоборотные активы | 150 | - | - | - | ||

| ИТОГО по разделу I | 190 | 2 679 | 3007 | 4765 | ||

| II. ОБОРОТНЫЕ АКТИВЫ |

|

|

| |||

| Запасы | 210 | 1 030 | 1498 | 1623 | ||

| в том числе: |

|

|

| |||

| сырье, материалы и другие аналогичные ценности | 211 | 1 030 | 1497 | 1623 | ||

| животные на выращивании и откорме | 212 | - | - | - | ||

| затраты в незавершенном производстве | 213 | - | - | - | ||

| готовая продукция и товары для перепродажи | 214 | - | - | - | ||

| товары отгруженные | 215 | - | - | - | ||

| расходы будущих периодов | 216 | - | 1 | - | ||

| прочие запасы и затраты | 217 | - | - | - | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 443 | 462 | 513 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | - | ||

| в том числе покупатели и заказчики | - | - | - | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 2 750 | 2013 | 2303 | ||

| в том числе покупатели и заказчики | 2 750 | 2013 | 2303 | |||

| Краткосрочные финансовые вложения | 250 | - | - | - | ||

| Денежные средства | 260 | 432 | 574 | 1089 | ||

| Прочие оборотные активы | 270 | - | 143 | 143 | ||

| ИТОГО по разделу II | 290 | 4 655 | 4690 | 5671 | ||

| БАЛАНС | 300 | 7 334 | 7697 | 10436 | ||

|

|

|

| ||||

| ПАССИВ | Код показателя | 2005 г. | 2006 г. | 2007 г. | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Уставный капитал | 410 | 8 | 8 | 8 | ||

| Собственные акции, выкупленные у акционеров |

|

|

|

| ||

| Добавочный капитал | 420 |

|

|

| ||

| Резервный капитал | 430 |

|

|

| ||

| в том числе: |

|

|

|

| ||

| резервы, образованные в соответствии с законодательством | 431 |

|

|

| ||

| резервы, образованные в соответствии с учредительными документами | 432 |

|

|

| ||

| Целевое финансирование | 450 |

|

|

| ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 5532 | 5865 | 7720 | ||

| ИТОГО по разделу III | 490 | 5 540 | 5 873 | 7728 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| ||

| Займы и кредиты | 510 |

|

|

| ||

| Отложенные налоговые обязательства | 515 |

|

|

| ||

| Прочие долгосрочные обязательства | 520 |

|

|

| ||

| ИТОГО по разделу IV | 590 |

|

|

| ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| ||

| Займы и кредиты | 610 |

|

|

| ||

| Кредиторская задолженность | 620 | 1 794 | 1824 | 2708 | ||

| в том числе: |

|

|

|

| ||

| поставщики и подрядчики | 621 | 324 | 513 | 1054 | ||

| задолженность перед персоналом организации | 622 | 712 | 509 | 679 | ||

| задолженность перед государственными внебюджетными фондами | 623 | 250 | 162 | 247 | ||

| задолженность по налогам и сборам | 624 | 193 | 220 | 201 | ||

| прочие кредиторы | 625 | 315 | 420 | 527 | ||

| Задолженность перед участниками (учредителям) по выплате доходов | 630 |

|

|

| ||

| Доходы будущих периодов | 640 |

|

|

| ||

| Резервы предстоящих расходов | 650 |

|

|

| ||

| Прочие краткосрочные обязательства | 660 |

|

|

| ||

| ИТОГО по разделу V | 690 | 1 794 | 1824 | 2708 | ||

| БАЛАНС | 700 | 7 334 | 7697 | 10436 | ||

ПРИЛОЖЕНИЕ 2 Данные отчета о прибылях и убытках ООО «Фирма «Реал ЗИС» за 2005 – 2007 годы (руб.)

| Показатель | Код | 2005 год | 2006 год | 2007 год |

| Наименование | ||||

| 1 | 2 | 3 | 4 | 5 |

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 48 357 430 | 38 516 955 | 57 337 012 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (45 010 409) | (35 940 733) | (53 495 909) |

| Валовая прибыль | 029 | 3 347 021 | 2 576 222 | 3 841 103 |

| Коммерческие расходы | 030 | 296 178 | 310 715 | 350 216 |

| Управленческие расходы | 040 | - | - | 280 229 |

| Прибыль (убыток) от продаж | 050 | 3 050 843 | 2 265 507 | 3 210 658 |

| Прочие доходы и расходы | ||||

| Проценты к получению | 060 | - | - | - |

| Проценты к уплате | 070 | - | - | - |

| Доходы от участия в других организациях | 080 | - | - | - |

| Прочие доходы | 120 | 2 021 | 1 142 | - |

| Прочие расходы | 130 | (63 108) | (56 657) | (84 499) |

| Прибыль (убыток) до налогообложения | 140 | 2 989 756 | 2 209 992 | 3 126 159 |

| Отложенные налоговые активы | 141 | - | - | - |

| Отложенные налоговые обязательства | 142 | - | - | - |

| Текущий налог на прибыль | 150 | 714 552 | 543 658 | 747 152 |

| Чистая прибыль (убыток) отчетного периода | 160 | 2 275 204 | 1 666 334 | 2 379 007 |

ПРИЛОЖЕНИЕ 3

Динамика показателей рентабельности ООО «Фирма «Реал ЗИС» за 2005 – 2007 гг.

Динамика показателей рентабельности ООО «Фирма «Реал ЗИС» за 2005 – 2007 гг.

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФИЛИАЛ

Федерального государственного образовательного учреждения высшего профессионального образования

«СЕВЕРО-ЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ»

в г.Калуге

Кафедра финансового менеджмента

КУРСОВОЙ ПРОЕКТ

по дисциплине «Антикризисное управление»

Дата: 2019-12-22, просмотров: 452.