Методология рационализации налогообложения должна исходить, во-первых, из классических налоговых теорий и концепций; во-вторых, учитывать (но не копировать) прогрессивный опыт мировой практики налогообложения; в-третьих (и это главное), базироваться на жизненных реалиях, целях и задачах российской переходной экономики. Налоговая система должна быть адекватна современному состоянию экономики и социальной сферы России.

Работу по модернизации налоговой системы РФ необходимо существенно ускорить. На первом этапе налоговой реформы, определенным правительственным проектом, необходимо:

· добиться снижения уровня налоговых изъятий по мере снижения обязательств государства в области бюджетных расходов;

· сделать российскую налоговую систему более справедливой по отношению к налогоплательщикам, находящимся в различных экономических условиях (в частности, ликвидировать ситуации, при которых одни налогоплательщики несут полное налоговое бремя, а другие уклоняются от налогов законными и нелегитимными способами).

· повысить уровень нейтральности налоговой системы по отношению к экономическим решениям фирм и потребителей (налоги должны вносить минимум искажений в систему отпускных цен, в процессы формирования сбережений и т.д.);

· путем эффективного налогового администрирования обеспечивать снижение уровня издержек исполнения налогового законодательства, как для государства, так и для налогоплательщиков.

Достижение этих задач требует решения ряда взаимосвязанных проблем:

· отмены неоправданных и неэффективных налоговых льгот (предполагается, что отмена льгот даст около 1% ВВП);

· снижения задолженности предприятий по налогам;

· ликвидации «щелей» в налоговом законодательстве, позволяющих «законным» способом избегать налогов.

В качестве принципиальной стратегии реформы выбран вариант, при котором налоговая рационализация не должна преследовать цель кардинально изменить действующую налоговую систему. Более реалистичным признано ее эволюционное преобразование, обеспечивающее устранение присущих ей недостатков и перекосов, и направленное на создание рациональной, справедливой, стабильной и предсказуемой налоговой системы.

Предлагаемая Правительством РФ рационализация налоговой системы, усиление защищенности налогоплательщиков должны способствовать возврату в легальную сферу капиталов, ушедших в безналоговый оборот или вывезенных в последние годы за границу.

На сегодняшний день существует достаточно много альтернативных проектов рационализации налогообложения, выдвигаемых учеными, государственными структурами, представителями бизнеса. Они отличаются как по степени «разности» рассматриваемых аспектов модернизации, уровню радикализма, так и по степени проработанности.

Рассмотрим 4 проекта.

Проект 1. Радикальное сокращение числа налогов (до 6-8). В обосновании выдвигается несколько аргументов. Первый: около 80% консолидированного бюджета РФ за 2004 г. составляли поступления от четырех налогов: НДС, акцизы, налог на прибыль, подоходный налог с физических лиц. Все остальные оговоренные в структуре налоговой системы 37 налогов давали лишь около 20% налоговых поступлений. Следовательно, налоговая система громоздка и неэффективна.

Второй аргумент – подобная мера могла бы сделать налогообложение в Росси более экономным. Однако подобное предложение противоречит как теории необходимости множественности налогов Смита, так и практике всех развитых стран.

Проект 2. Перенос акцента в налогообложении на доходы физических лиц. Такой подход отвечал бы интересам инвестиционной политики предприятий, экономического роста (в полном соответствии с налоговой концепцией Риккардо) и соответствовал бы налоговой практике развитых стран. Однако это именно тот случай, когда копировать чужой опыт недопустимо. Такой подход явно не отвечает особенностям социально-экономического положения современной России, где уровень средних доходов примерно в 20-30 раз ниже, чем в развитых странах, и даже в 4 раза ниже, чем в ряде постсоциалистических стран Центральной и Восточной Европы.

Крайне неудачно проведенная в России приватизация привела к тому, что основной формой доходов продолжает оставаться зарплата, доходы же от капитала сконцентрированы в рамках узкой группы олигархов.

Проект 3. Неоднократно вносились предложения о переносе акцента на поимущественное налогообложение предприятий и имущества физических лиц. Данный налог в большей степени беспокоит те предприятия, которые в силу каких-либо причин имеют или вынуждены накапливать существенные товарно-материальные запасы (сезонность производства, непропорциональный рост издержек по какой-либо сырьевой позиции). Обладающие большим имуществом, но получающие относительно малую прибыль, попадут под налоговый «пресс». Тем самым нарушится нейтральность налоговой системы.

Рассматриваемый подход неадекватен российским условиям еще по двум обстоятельствам. С одной стороны, техническая база большинства российских предприятий физически и морально устарела, требует обновления и модернизации, чтобы выйти на конкурентные позиции с зарубежными фирмами. Однако поимущественное налогообложение будет «антистимулировать» рост фондовооруженности, технический пресс.

С другой стороны, будет стимулироваться «переток» капитала в посредническую деятельность, не требующую большого имущественного обеспечения. И то и другое не соответствует стратегическим интересам прогресса российской экономики.

Что же касается обложения имущества физических лиц, то здесь имеются основания для повышения его уровня (особенно это касается супердорогой недвижимости, элитных автомобилей, яхт, катеров и т.п.). Но коснуться это должно всего, что выше предельного минимума, т.е. бизнес-элиты, части государственных служащих, вообще тех, кого именуют «жирными котами».

Проект 4. Адекватной состоянию российской экономики модернизацией налоговой системы представляется усиление роли платежей за природные ресурсы. Специфика современной экономики России – наличие огромных природных богатств при относительно низкой конкурентоспособности продукции обрабатывающей промышленности. В связи с этим при условии существенного роста налогов за пользование природными ресурсами становится возможным снижение числа и уменьшение ставок всех других российских налогов, следовательно, формирование предпосылок для устойчивого экономического роста России. По мнению ряда российских экономистов, доходная часть государственного бюджета должна формироваться преимущественно или почти полностью за счет платежей за природные ресурсы.

В таблице 7 представлено проектирование перераспределения налогов в бюджетную систему Российской Федерации от налогоплательщиков по Межрайонной инспекции ФНС России №1 по РМЭ на 2008 год.

Таблица 7 - Проектирование перераспределения налогов на 2008 год (в процентах от общих объемов налоговых поступлений)

| Наименование доходов | Факт 2006 год | проект 1 | проект 2 | проект 3 | проект 4 |

| Налоги на прибыль, прирост капитала | 49,8 | 43,0 | 51,0 | 36,0 | 46,0 |

| в том числе: |

|

|

|

| |

| Налог на прибыль (доход) организаций | 7,4 | 13,0 | 11,0 | 8,0 | 16,0 |

| Налог на доходы физических лиц | 42,4 | 30,0 | 40,0 | 28,0 | 30,0 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 30,4 | 34,0 | 28,0 | 36,0 | 32,0 |

| в том числе: |

|

|

|

| |

| НДС | 16,8 | 27,0 | 20,0 | 29,0 | 26,0 |

| Акцизы по подакцизным товарам и отдельным видам минерального сырья, производимым на территории РФ | 13,6 | 7,0 | 8,0 | 8,0 | 6,0 |

| Лицензионные и регистрационные сборы | 0,1 |

| 0,1 | 0,1 | 0,1 |

| Налог с продаж | 0,4 | 0,5 | 1,0 | 0,3 | 0,3 |

| Налоги на имущество | 7,1 | 12,5 | 10,0 | 20,2 | 9,2 |

| Платежи за пользование природ. ресурсами | 1,7 |

| 2,0 | 1,5 | 9,5 |

| Прочие налоги, пошлины и сборы | 6,0 |

| 0,5 | 0,5 | 0,5 |

| Государственная пошлина | 0,4 |

| 0,5 | 0,5 | 0,5 |

| Неналоговые доходы | 4,1 | 10,0 | 7,0 | 5,0 | 2,0 |

| Итого налоговые и неналоговые доходы | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Считаем, что целесообразно при реализации местной налоговой политики придерживаться модели первого проекта. В обосновании можно выдвинуть несколько аргументов. Первый: 80,2% консолидированного бюджета РФ за 2006 г. составляли поступления от четырех налогов: НДС, акцизы, налог на прибыль, подоходный налог с физических лиц. Все остальные оговоренные в структуре налоговой системы налоги давали лишь около 20% налоговых поступлений. Следовательно, налоговая система громоздка и неэффективна. Второй аргумент – подобная мера могла бы сделать налогообложение более экономным. Однако подобное предложение противоречит как теории необходимости множественности налогов Смита, так и практике всех развитых стран.

Расчет сумм налоговых поступлений в соответствии с выбранной моделью представлено в табл. 8.

Таблица 8 - Расчет сумм налоговых поступлений в соответствии с выбранной моделью

| Наименование доходов | 2006 год | Проект | ||

| Тыс.. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| Налоги на прибыль, прирост капитала | 209531 | 49,8 | 231578 | 43,0 |

| в том числе: |

|

| ||

| Налог на прибыль (доход) организаций | 31135 | 7,4 | 70012 | 13,0 |

| Налог на доходы физических лиц | 178396 | 42,4 | 161566 | 30,0 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 127906 | 30,4 | 183109 | 34,0 |

| в том числе: |

|

| ||

| НДС | 70685 | 16,8 | 145410 | 27,0 |

| Акцизы по подакцизным товарам и отдельным видам минерального сырья, производимым на территории РФ | 57221 | 13,6 | 37699 | 7,0 |

| Лицензионные и регистрационные сборы | 421 | 0,1 | - | - |

| Налог с продаж | 1683 | 0,4 | 2759 | 0,5 |

| Налоги на имущество | 29873 | 7,1 | 67319 | 12,5 |

| Платежи за пользование природ. ресурсами | 7153 | 1,7 | - | - |

| Прочие налоги, пошлины и сборы | 25245 | 6,0 | - | - |

| Государственная пошлина | 1702 | 0,4 | - | - |

| Неналоговые доходы | 17231 | 4,1 | 53921 | 10,0 |

| Итого налоговые и неналоговые доходы | 420745 | 100,0 | 538554 | 100,0 |

Предлагаемые изменения и дополнения в бюджетную и налоговую политику Российской Федерации направлены на продолжение налоговой реформы в части построения на территории Российской Федерации стабильной и эффективной налоговой системы путем снижения налоговой нагрузки на налогоплательщиков, сокращения количества налогов и унификации режимов их исчисления и уплаты, улучшения налогового администрирования, повышения уровня собираемости налогов.

3.2. Разработка рекомендаций по улучшению собираемости налогов

В Российской Федерации серьезной проблемой стало уклонение от уплаты налогов, распространение различных схем обхода налоговых законов.

В этих условиях резко вырастает важность и значение контрольной работы налоговых органов, и потому к ней должны предъявляться особые требования. Здесь главное — сформировать у налогоплательщиков понимание неотвратимости выявления нарушения и взыскания в бюджет полной суммы причитающихся к уплате налогов. Поэтому основной задачей остается эффективный выбор объектов налогового аудита и повышение качества проводимых документальных проверок, просветительская работа по повышению налоговой дисциплины и ответственности налогоплательщиков.

К сожалению, многие формы налоговых злоупотреблении не могут быть устранены только этими методами. Поэтому перед налоговыми органами стоит задача не просто выявлять факты сокрытия доходов и ухода от налогообложения, но и пытаться идти на шаг вперед посредством совершенствования нормативно-правовой базы, оперативного перекрытия возможных каналов возникновения налоговых нарушений. Следует предусмотреть установление жесткого повседневного контроля за соблюдением налогового законодательства, заблаговременное пресечение «теневых» экономических операций, повышение ответственности граждан и организаций за уклонение от уплаты налогов.

Повышению собираемости налогов может способствовать как внесение изменений и дополнений в действующее законодательство о налогах и сборах, так и улучшение налогового администрирования.

Практика последних лет показывает бесперспективность попыток устранения основных недостатков действующей налоговой системы путем внесения хотя и правильных, но лишь отдельных, «точечных» изменений в налоговое законодательство. Налоговая реформа должна предусматривать, с одной стороны, снижение налоговой нагрузки и решение наиболее важных для бизнеса вопросов (ликвидация барьеров, препятствующих развитию инвестиций), а с другой стороны, — большую «прозрачность» налогоплательщиков для государства, улучшение налогового администрирования и сужение возможностей для уклонения от налогообложения.

Следует добиваться перехода к системе единого общегосударственного Реестра налогоплательщиков, в котором должны учитываться все граждане, начиная с рождения. При этом каждому гражданину должен присваиваться единый и постоянный идентификационный номер (ПИН-код). Необходимо также поставить вопрос о переводе в систему МНС России кадастра недвижимости (Земельного кадастра) и, возможно, единого депозитария ценных бумаг предприятий «первой линии» (прошедших листинг фондовой биржи). Клиентов этих двух реестров интересует, прежде всего, надежность ведения их учета, что и будет им обеспечено под строгим контролем государства — в лице налоговых органов. Одновременно будут решены и вопросы уклонения от уплаты налогов в этой сфере.

Следующей важной мерой является закрепление за налоговым ведомством функции сборщика налогов. В настоящее время в налоговой сфере действуют многие ведомства: кроме МНС России, Минфин России и федеральное казначейство, налоговая полиция, Банк России и т.д. От такой ситуации государство не выигрывает, тратятся огромные средства на ведение параллельных систем учета, эффективность налогового контроля падает, осложняется ведение единой налоговой статистики. С учетом опыта зарубежных стран в этой сфере следует передать МНС России все функции по сбору всех налогов и других обязательных платежей в стране на единый счет налоговых органов.

Обоснование правомерности такой меры состоит в следующем.

Во-первых, общегосударственное налоговое ведомство собирает налоговые платежи для всех звеньев бюджетной системы страны, включая также и социальные фонды, а федеральное казначейство ведает только вопросами федерального бюджета.

Во-вторых, соединение в одном органе (в федеральном казначействе) расходных и доходных функций прямо противоречит основному принципу финансового контроля, по которому запрещается объединять в одних руках сбор доходов и реализацию контрольных функций в сфере их расходования. Нарушение этого принципа, как мы хорошо видим на практике, создает возможности для применения различного рода полулегальных зачетных схем, для неоправданного предоставления налоговых льгот, ущемления при распределении собранных налоговых средств интересов отдельных звеньев бюджетной системы и т.д.

|

|

В-третьих, при современной системе налогообложения собираемые налоговые поступления не сразу превращаются в доход государства — из этих сумм необходимо произвести еще возврат излишне уплаченных налогов, денежных средств в порядке реализации прав налогоплательщиков на получение налоговых льгот и т.д. Кроме того, по некоторым видам налогов возврат ранее уплаченных сумм является закрепленной законом (Налоговым кодексом Российской Федерации) обязательной функцией налоговых органов (например, возврат НДС экспортерам, а в европейских странах налоговые органы возвращают также суммы НДС и туристам). Кроме того, как показывает опыт других стран, по некоторым видам налогов целесообразно применять временное депонирование денежных сумм в счет будущих налоговых обязательств налогоплательщиков, так как иногда организациям оказывается удобным уплатить свои налоги заранее, до срока наступления налоговых платежей, и т.д.

Все эти вопросы могли бы быть эффективно решены через объединение в лице МНС России функций и контролера, и сборщика налогов. В будущем реализация этой меры могла бы привести к созданию универсального механизма по сбору налогов и любых других обязательных платежей, который в дальнейшем может выполнять и функции федерального расчетного центра. В соответствии с этим предложением налоговая служба будет выступать в роли специализированного федерального банка, где каждому налогоплательщику будет открыт личный расчетный счет, в котором по дебету будут отражаться его обязательства по уплате налогов, а по кредиту — переплаты и возвраты по этим платежам. При таком порядке отпадет надобность в применении любых особых порядков возврата налогов (как в настоящее время — по справке налоговой инспекции, обязательно на личный банковский счет налогоплательщика и с соблюдением установленных сроков), а налогоплательщики получат право либо не снимать возвращаемые им средства с их счетов в налоговой службе до наступления сроков следующих платежей (в настоящее время такие зачеты для них ограничены требованием зачисления переплат по налогам только в доходы того звена бюджетной системы, за счет которого возникли эти переплаты), либо даже заблаговременно вносить на эти счета денежные авансы (с начислением среднего процента на остаток) с поручением налоговым органам списывать из них налоги и другие обязательные платежи по мере наступления в отношении их сроков уплаты.

Все эти цели и задачи должны быть сформулированы в рамках Государственной налоговой доктрины России, а методы и средства их решения — в Общей концепции налоговой политики и основных направлениях развития налоговой системы России. В этих документах можно будет не только обозначить и закрепить основные направления, развития налоговой службы, затрагивающие процесс модернизации и совершенствования ее структуры, но и сформировать условия, обеспечивающие наиболее полное и эффективное выполнение возложенных на нее действующим законодательством задач с учетом тенденций развития налогово-бюджетной системы и национальной экономики в целом.

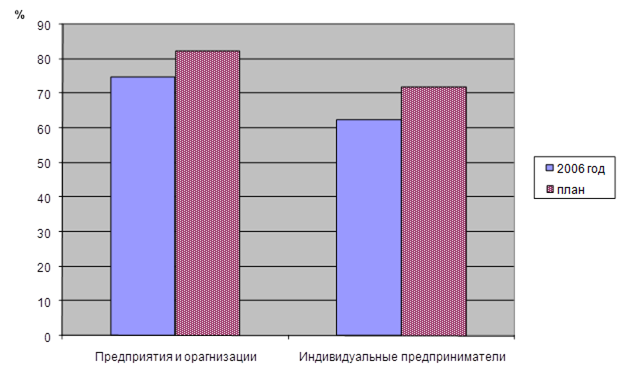

Межрайонной ИФНС России №1 по Республике Марий Эл должна вестись определенная работа по привлечению налогоплательщиков к сдаче отчетности в электронном виде. На магнитных носителях и по телекоммуникационным каналам связи представило в 2006 году 472 предприятия из 632 предприятий, состоящих на налоговом учете и представляющих отчетность в налоговые органы, что составляет 74,7 %.

570 индивидуальных предпринимателя представили отчетность в электронном виде, из 914 предпринимателей, состоящих на налоговом учете и представляющих отчетность в налоговые органы, что составляет 62,4 %.

Рисунок 16 – План привлечения налогоплательщиков к сдаче отчетности в электронном виде

Рисунок 16 – План привлечения налогоплательщиков к сдаче отчетности в электронном виде

По телекоммуникационным каналам связи представляют отчетность 39 предприятий и 1 индивидуальный предприниматель, дополнительно 6 предприятий заключили договора с Учебно-научным центром информационной безопасности Приволжского федерального округа, и скоро будут представлять отчетность по телекоммуникационным каналам связи.

На 2008 год планируется довести удельный вес привлеченных налогоплательщиков к сдаче отчетности в электронном виде до 82,5%, индивидуальных предпринимателей – до 72%.

Необходимо вести постоянную работу по информированию налогоплательщиков через средства массовой информации, информационные стенды, бесплатные семинары. За 2006 год в местных средствах информации был размещен 31 материал: в печати – 19 материалов; на радио – 12 материалов.

За 2006 год поступило 59 письменных запросов на различную налоговую тематику, всем налогоплательщиками даны письменные ответы в срок. На 2007 год в соответствии с приказом УФНС России по РМЭ «О проведении Всероссийских семинаров» от 26 января 2007 года № 27 планируется провести 13 семинаров, в которых должно принять участие 529 человек. На данных семинарах будут рассматриваться не только те вопросы, которые предусматриваются графиком проведения всероссийских семинаров, но и другие различные вопросы (о новых кодах бюджетной классификации, о телекоммуникационных каналах связи, об ошибках, встречающихся при проведении камеральных и выездных проверок, о декларационной кампании 2007 года). Кроме того, планируется провести 50 семинаров с бухгалтерами предприятий и индивидуальными предпринимателями, в которых приняло участие более 1000 человек. На семинарах должны затраниваться различные темы (представление отчетности в электронном виде, о порядке заполнения платежного поручения, порядок заполнения и представления деклараций по упрощенной системе налогообложении и единого налога на вмененный доход для отдельных видов деятельности и т.п.).

Графики проведения семинаров регулярно вывешиваются на стенды на 1 этаже налоговой инспекции и публикуются в газете «Вести», но посещаемость проводимых семинаров бухгалтерами предприятий очень низкая, т.к. сказывается близость города и многие бухгалтера посещают семинары, проводимые инспекцией по г. Йошкар-Ола и Центром перереподготовки.

Управлением ФНС по РМЭ было доведено плановое задание по подписке на газету «Совершенно несекретно» на 2007 год - 200 штук, выписано 211 штук. Для пропаганды газеты инспекцией использованы все имеющие средства. Рекомендуя подписаться на газету, необходимо проводить разъяснительную работу о том, что:

1) Основной целью ее выпуска является содействие взаимопониманию между налоговыми органами и налогоплательщиками, оказание помощи налогоплательщикам;

2) Единственная в РМЭ газета на налоговую тематику;

3) Подписная цена – одна из самых низких среди всех республиканских изданий.

В 2007-2008 должна быть продолжена работа по распространению разъяснительного материала:

1) О новых кодах бюджетной классификации;

2) О телекоммуникационных каналах связи;

3) По налогу на доходы;

4) По налогу на имущество;

5) По налогу на землю;

6) О сроках представления бухгалтерской и налоговой отчетности;

7) Графики проведения семинаров с налогоплательщиками,

8) Декларационная кампания;

9) Перечисление госпошлины за утерю свидетельства ИНН;

10) Перечисление госпошлины за регистрацию индивидуальных предпринимателей;

11) Перечисление госпошлины за регистрацию предприятия, внесение изменений в учредительные документы и т.п.;

12) Единый социальный налог;

13) Новые коды ОКАТО муниципальных образований, с образцом заполнения платежного документа.

Данный информационный материал планируется раздаваться налогоплательщикам для повышения налоговой грамотности.

Можно выделить следующие предложения по увеличению собираемости налогов в Межрайонной ИМНС России №1.

Несмотря на рост поступления налоговых платежей, задолженность остается значительно высокой. Комплекс мероприятий, направленный на повышение собираемости налогов, предусмотренных законодательством, не дает достаточного положительного результата. Комплекс мер принудительного взыскания недоимки к сожалению не всегда достаточно эффективен. Инкассовые поручения, выставленные на расчетный счет, зачастую не имеют должного воздействия, так как уже имеется картотека. Недостаточно отработана система взаимоотношений МНС со службой судебных приставов по поводу производства арестов имущества должников согласно ст.47 НК РФ, в частности, нередки случаи затягивания службой судебных приставов возбуждения исполнительных производств, наложения ареста на имущество должников и передачи его на реализацию.

По ряду налогоплательщиков взыскать недоимку становится в настоящее время проблематично. Арест имущества согласно ст.47 НК РФ невозможен или малоэффективен в связи с отсутствием ликвидного имущества. Также большое внимание нужно уделять проверкам кассовой дисциплины и порядку ведения кассовых операций. Выдавая предприятию предписание на обязательное зачисление поступающей выручки на расчетный счет, а также к банку с установлением лимита кассы, можно в значительной мере погасить недоимку у предприятий, которые работают только через кассу, за налично-денежный расчет.

На постоянной основе нужно проводить индивидуальную работу с налогоплательщиками:

1. с проведением заслушивания руководителей в налоговых органах и на районной комиссии по определению возможности погашения недоимки и составления ими согласованных графиков регулярной и своевременной уплаты налогов.

2. предоставить налоговым органам право производить арест наличных денежных средств, находящихся в кассе налогоплательщика.

Вышеуказанные меры, если их принять на законодательном уровне, по нашему мнению, в значительной мере позволят увеличить собираемость налогов и выполнить бюджеты всех уровней.

Дата: 2019-12-22, просмотров: 440.