В общей системе государственного регулирования рыночной экономики особое место принадлежит налогам.

Налоги - сложная социально-экономическая категория, отражающая динамику определенной сферы экономических отношений государства, а также структур местного самоуправления с конкретными производителями товаров и услуг - юридическими лицами, а также физическими лицами, получающими доходы и владеющими имуществом. Под налогом принято понимать обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований и наиболее полного выполнения ими своих функций [26, с. 122].

Налогообложение как комплексная система взимания налогов возникло и развивалось одновременно с государством. По мере развития общества на государство возлагаются все новые функции. В условиях преобладания частной собственности и перехода к рыночным отношениям налоги выступают основным источником финансового обеспечения деятельности государства.

Будучи финансовой категорией, характеризующей финансовые отношения (денежные потоки), налоги обеспечивают образование централизованных (общегосударственных) фондов финансовых ресурсов [52, с. 234]. Таковы бюджет, пенсионный фонд, фонд социального страхования и др. Следует отметить нравственно-этические аспекты налогообложения, что предполагает возможно более полный учет особенностей отдельных социальных групп налогоплательщиков (предпринимателей разного уровня и сфер деятельности, пенсионеров, лиц с низким уровнем доходов др.).

Социально-экономическое содержание налогов раскрывается в их функциях. Обычно выделяют четыре основных функции налогов: фискальную, перераспределительную, контрольную и регулирующую (стимулирующую) [27, с. 189].

Фискальная функция налогов проявляется в изъятии части доходов налогоплательщиков, в уровне этого изъятия и в его организации, а также в использовании различных принудительных мер с целью своевременного и полного формирования бюджета и других общегосударственных и муниципальных фондов финансовых ресурсов.

Реализация фискальной функции налогов сопровождается осуществлением других функций, прежде всего — перераспределительной. Поступившие в централизованные финансовые фонды налоги перераспределяются и в виде финансирования из бюджета направляются на те или иные цели — просвещение и науку, оборону, здравоохранение, содержание органов управления и т. д.

В процессе взимания налогов осуществляется и контрольная их функция. Государство заинтересовано в полном и своевременном получении налоговых сумм. Поэтому оно организует систему контроля за поступлением налогов через органы Министерства по налогам и сборам, налоговую полицию, финансовые департаменты администраций и т. д. Собираемость налогов в последние годы в России достигает 70-80% к суммам, которые возможны к поступлению, что является положительным показателем функционирования налоговой системы.

Особая роль в налогообложении отводится регулирующей (стимулирующей) функции. Именно она придает налоговым отношениям качественное содержание, позволяющее им выступать в виде комплексного экономического рычага, который активно используется государством в целях регулирования макро- и микроэкономических пропорций развития экономики, стимулирования предпринимательской деятельности, насыщения рынка товарами и экономического роста. Реализоваться эта функция должна через изменение налогового законодательства, которое призвано создавать субъектам рыночной экономики (прежде всего предприятиям) благоприятные условия для развития производства путем использования новейших технологий и активизации инвестиционной стратегии.

Кроме указанных функций налогов, следует выделить также непроизводственную функцию. Она вытекает из рассмотренных выше. Процесс воспроизводства на основе реализации инновационно-инвестиционной стратегии развития имеет в настоящее время для России особое значение. Налогообложение должно стимулировать инвестиции в новейшие технологии и наукоемкие производства с целью повышения конкурентоспособности отечественных товаров, как на внутреннем, так и на внешнем рынках, а также увеличения объема производства тех из них, которые пользуются повышенным спросом.

И, наконец, социальная функция налогов. Она реализуется путем воздействия на формирование совокупного интеллекта и нравственности человека. А это проявляется, прежде всего, через обеспечение качества жизни - ее продолжительности, достойных условий существования (медицина, жилищные условия, образование и др.). С помощью налогов осуществляется регулирование этого процесса.

Функции налогов активно используются государством для разработки и реализации налоговой политики. Налоговая политика представляет собой систему мер государства по целенаправленному использованию налогового механизма в интересах развития производства, роста доходов предприятий и физических лиц, а также обеспечения на этой основе формирования централизованных фондов финансовых ресурсов (консолидированного бюджета и других).

В условиях трансформируемой экономики налоговая политика государства нужна, прежде всего, чтобы активизировать переход к рыночным принципам хозяйствования и устойчивому экономическому росту, развивать эффективные формы хозяйствования на основе такой структуры собственности, которая адекватна динамике рыночной экономики. Она призвана обеспечивать рост рентабельности и снижение затрат, накопление финансовых ресурсов для инвестиций в целях реализации необходимых структурных изменений в экономике. Налоговая политика должна создавать благоприятные условия для привлечения иностранных инвестиций. Наконец, ей надлежит гарантировать социальную устойчивость и решение наиболее важных социальных задач, формировать достаточные централизованные фонды финансовых ресурсов для реализации общегосударственных социально-экономических программ развития.

Экономическое содержание налогов выражается во взаимоотношениях государства и хозяйствующих субъектов (физических и юридических лиц) по поводу формирования государственных финансов. Налоговые отношения как часть финансовых отношений находятся в постоянном изменении.

В каждой стране взимается большое число разнообразных налогов и сборов, которые различаются как по названиям, так и по способам взимания. Под классификациями налогов понимаются их группировки, обусловленные определенными целями и задачами [27, с. 302]. Все действующие классификации налогов можно свести к нескольким основным типам. В российской литературе о налогах доминирует классификация, которую можно определить как традиционную. Эта классификация представляет собой довольно сложный вариант группировки налогов одновременно по методам их взимания, характеру применяемых ставок, объектам налогообложения и налогоплательщикам. В основе этой системы лежит деление всех налогов на три класса [38, с. 195]: 1) прямые налоги; 2) косвенные налоги; 3) пошлины и сборы. Ниже приведена традиционная классификация налогов и платежей обязательного характера (рисунок 1).

| I. Прямые налоги | |||

| Реальные налоги | Личные налоги | ||

| Поземельный Подомовой Промысловый На доходы от денежных капиталов | Подоходный Поимущественный С наследства и дарения Подушный | ||

| II. Косвенные налоги | |||

| Акцизы | Фискальные монополии | Таможенные налоги (пошлины) | |

| На предметы массового потребления На оборот (универсальные акции) Прочие | На производство На торговлю На производство и торговлю | Экспортные Импортные Транзитные Фискальные Преференциальные Протекционистские Статистические | |

| III. Пошлины и сборы На обращение имущества На акты гражданского состояния Судебные Нотариальные Гербовые и прочие | |||

Рисунок 1 - Традиционная "классификация налогов и платежей обязательного характера"

Для усиления регулирующей (стимулирующей) роли налогов большое значение имеет их деление на прямые и косвенные, Прямые налоги вносятся непосредственно из доходов конкретного физического или юридического лица.

Косвенные налоги, как правило, выступают налогами с оборота, будучи добавкой к цене товара, оплата которой перекладывается на покупатели (потребителя товара или услуги).

Если субъект налогообложения (лицо, фактически оплачивающее налог) и плательщик (лицо, которое осуществляет операцию по платежу налога) совпадают в одном лице (физическом или юридическом), то налог является прямым. Если же такого совпадения нет, — то налог косвенный.

Так, налог на доходы физических лиц, налог на прибыль относятся к прямым, а НДС и акцизы — к косвенным, так как субъектом обложения выступает здесь конечный потребитель, а предприятие плательщик налога) лишь вносит налог в бюджет.

Прямые налоги в свою очередь подразделяются на реальные и личные. Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами - совокупность доходов на имущество налогоплательщика. Основные виды косвенного налогообложения — это акцизы, налог с оборота, налог с продаж, налог на добавленную стоимость, а также отдельные виды пошлин и сборов.

При использовании традиционной классификации налогов иногда в особую группу выделяют пошлины и сборы, т.е. эти виды обязательных платежей налогового характера не относят ни к прямым, ни к косвенным налогам. Однако подавляющее большинство видов пошлин и сборов следует относить к косвенным видам налогообложения. Например, в НК РФ предусмотрены федеральные, региональные и местные лицензионные сборы.

В процессе анализа функционирования налоговой системы используют ряд таких понятий, как налогоплательщик, объект налогообложения, налогооблагаемая база, ставка налога, сумма налога, налоговый период и другие. Их толкование достаточно четко дано в Налоговом кодексе РФ [4, ст. 21-25, 38]. Там же характеризуется порядок установления и взимания налогов[4, ст. 52, 53, 57, 58].

В Российской Федерации устанавливаются следующие виды налогов: федеральные налоги, налоги и сборы субъектов Российской Федерации (региональные) и местные налоги и сборы (см. рис. 2). Эти налоги образуют соответствующую финансовую базу для федерального, региональных и местных (муниципальных) бюджетов. Часть федеральных налогов, таких, как налог на добавленную стоимость, налог на прибыль, акцизы и некоторые другие, выступают в качестве регулирующих. Часть их сумм в соответствии с законом РФ о бюджете на соответствующий год может поступать в нижестоящие бюджеты.

Рисунок 2 - Основные налоги российской налоговой системы

Часть (доля) налогов субъектов Федерации (региональных) может передаваться в бюджеты местного самоуправления (муниципальные). Это делается для сбалансированности бюджетов по расходам и доходам.

В соответствии с развитием бюджетно-налогового федерализма, бюджет каждого уровня власти выступает финансовым обеспечением реализации соответствующих властных полномочий. Следует подчеркнуть, что развитие положительных территориальных пропорций в народном хозяйстве России во многом зависит от формирования доходной базы муниципальных и региональных бюджетов.

Общая номенклатура налогов в налоговой системе составляет сейчас около 15 наименований. Все виды налогов и сборов устанавливаются соответствующими Законами Российской Федерации. Основным законом, регулирующим налоговые отношения, является Налоговый кодекс Российской Федерации. Это единый нормативно-законодательный акт, охватывающий все процессы налогообложения и налоготворчества, начиная с взаимоотношений налоговых органов и налогоплательщиков, характеристики их прав и обязанностей, и кончая порядком расчетов и уплаты налогов. Налоговый кодекс максимально приближен к закону прямого действия и предусматривает эволюционное преобразование налоговой системы без ее кардинальных изменений. В нем доминирует ориентация на фискальные функции налогообложения, на максимизацию изъятия средств в пользу государства.

Следует отметить, что региональные и местные налоги могут устанавливаться соответствующими органами власти только в пределах перечня и размеров, установленных Федеральным законодательством (Налоговым кодексом РФ). Это положение является основополагающим для централизованного регулирования всей налоговой системы (ст. 12, 13, 14 и 15 Налогового кодекса РФ, часть 1) [3]. В настоящее время идет активный процесс оптимизации соотношения властных полномочий между федеральными, региональными и местными органами. В соответствии с этим, изменяется соотношение бюджетов в общем консолидированном бюджете. За последние два года прослеживается тенденция роста доли федерального бюджета в общем консолидированном бюджете.

С момента своего возникновения государственные доходы претерпели значительную эволюцию. Различного рода натуральные повинности и сборы существовали с древнейших времен, а с развитием товарно-денежных отношений постепенно уступали место денежным налогам и сборам. Наряду с налоговыми доходами к государственным доходам относятся государственный кредит (государственные займы), доходы различного рода государственных фискальных монополий, а также доходы от использования государственного имущества и от его продажи.

Современные бюджетные системы включают бюджеты центрального правительства, региональных органов и органов местного самоуправления. Государственные доходы формируются главным образом за счет налогов. До XX в. в структуре государственных доходов доминировали акцизы, таможенные пошлины и фискальные монополии [34, с. 89]. Прямые реальные налоги постепенно уступают место более эластичным личным налогам, главным образом подоходным, а также налогу с наследств и дарений и др.

До начала 1980-х гг. отмечалась тенденция повышения доли государственных доходов в общем объеме совокупного общественного продукта и национального дохода. Если на кануне Первой мировой войны государство аккумулировало около 15% национального дохода, то в 1980-х гг. - уже 40-50% [55, с. 98].

Основная форма мобилизации налоговых поступлений в большинстве развивающихся стран — косвенные налоги. По мере развития промышленности и торговли происходит расширение сферы косвенного налогообложения товаров местного производства. Важную роль играют таможенные пошлины. Наиболее значительна доля поступлений по таможенным пошлинам в бюджетах наименее развитых и небольших странах, а также в странах - экспортерах сырья. В промышленно развитых странах доля поступлений от таможенных пошлин составляет в среднем около 5% бюджетных поступлений. У нефтедобывающих стран вывозные таможенные пошлины являются одним из основных источников государственных доходов. Наряду с усилением косвенного налогообложения большое значение приобрели прямые налоги, прежде всего налоги на доходы.

Под принципами налогообложения понимаются основные исходные положения системы налогообложения. Впервые принципы налогообложения были сформулированы А. Смитом, который считал основными принципами налогообложения справедливость, определенность, удобство для налогоплательщика и экономию на издержках налогообложения. Эти классические принципы были сформулированы Смитом в вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» [48, с. 211].

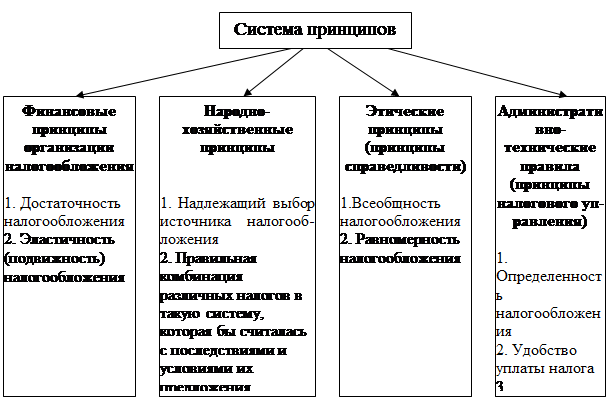

Принципы налогообложения, обоснованные А. Смитом в конце XVIII в., были расширены и систематизированы немецким ученым-экономистом Адольфом Вагнером, который объединил все принципы налогообложения в четыре группы. Система принципов А. Вагнера представлена следующей схемой (рисунок 3).

Рисунок 3 - Система принципов А. Вагнера

В современных условиях правильно организованная налоговая система должна отвечать следующим основным принципам:

• налоговое законодательство должно быть стабильно;

• взаимоотношения налогоплательщиков и государства должны носить правовой характер;

• тяжесть налогового бремени должна равномерно распределяться между категориями налогоплательщиков и внутри этих категорий;

• взимаемые налоги должны быть соразмерны доходам налогоплательщиков;

• способы и время взимания налогов должны быть удобны для налогоплательщика;

• существует равенство налогоплательщиков перед законом;

• издержки по сбору налогов должны быть минимальны;

• доступность и открытость информации по налогообложению;

• соблюдение налоговой тайны.

Правовой характер взаимоотношений государства и налогоплательщиков может существовать только в странах, где невозможно издание актов правового характера в сфере налогообложения отдельными государственными учреждениями. В правовом государстве все взаимоотношения налогоплательщиков и государства могут регулироваться только законами. Правительство имеет право лишь предлагать какие-либо изменения, но силу закона эти изменения могут принимать лишь после их утверждения высшим законодательным органом. Принцип правовых взаимоотношений предполагает также взаимную ответственность сторон в сфере налогового права.

Нарушения принципа правового характера взаимоотношений налогоплательщиков и государства выражаются в налоговом произволе властей и могут проявляться как на уровне актов центральных органов исполнительной власти, так и на уровне правотворчества органов местного самоуправления.

Принцип распределения тяжести налогового бремени не является жестким при построении налоговой системы, но его несоблюдение или частые грубые нарушения приводят к такому тяжелому последствию, как массовое уклонение от уплаты налогов.

Один из важнейших принципов построения налоговых систем - принцип равенства налогоплательщиков перед законом. Про этот принцип можно сказать, что он неуклонно соблюдается в подавляющем большинстве развитых стран и практически всегда нарушается в бедных странах. Под равенством налогоплательщиков понимаются их общие и равные права и ответственность в сфере налогообложения. Ни для кого не должны предусматриваться такие права или ответственность, которые не могли бы быть распространены на других. Нарушение принципа равенства налогоплательщика перед законом проявляется в налоговой дискриминации, которая может выражаться по половому, расовому, национальному, сословному, возрастному или иным признакам.

К наиболее грубым проявлениям налоговой дискриминации относятся индивидуальные налоговые льготы, т.е. какие-либо преимущества, предоставляемые не категории налогоплательщиков, а определенному лицу или определенным лицам. Запреты на предоставление индивидуальных льгот содержатся в законодательстве подавляющего большинства стран.

Далее рассмотрим инструменты налогового регулирования.

Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них. Размеры налоговых поступлений в государственный бюджет определяются содержанием инструментов налогового регулирования таких как [32, с. 134]:

· налоги с продаж,

· подоходные налоги,

· акцизы,

· импортные пошлины,

· налоги на экспорт,

· инвестиционные стимулы.

1) Налоги с продаж (с оборота, на добавленную стоимость, другие, включаемые в цену товара) являются бюджетными источниками особого свойства. Налоги с продаж вводятся с целью увязки доходов бюджета с общим объемом товарного оборота в стране. Они обеспечивают относительно высокую устойчивость доходов бюджета по сравнению с использованием прибыли в качестве объекта налогообложения.

Общий налог с оборота является основным средством обеспечения налоговых поступлений в условиях сбалансированной экономики. Для того, чтобы общий налог с оборота мог играть эту роль налоговая ставка должна быть единой, а налоговая база - максимально широкой.

Налогом, который обеспечивает быстрое поступление денежных средств в бюджет является налог на добавленную стоимость (НДС). Он является одним из наиболее устойчивых и эффективных налогов в рыночной экономике. Система его сбора сравнительно проста и защищена от инфляции, а уклонение от уплаты затруднено в силу непрерывности процесса платежей и взимания его на всех стадиях движения продукции и услуг.

НДС равномерно распределяется по всем секторам экономики и поэтому не вызывает диспропорций и искажений в сравнительных ценах, которые характерны при использовании многих других налогов.

2) Подоходные налоги - обеспечивают налоговые поступления в бюджеты в большинстве государств. Практически во всех развитых странах источником более 85% всех налоговых поступлений являются личный подоходный налог, взносы на социальное страхование. Верхний размер ставок этого налога в разных странах варьирует от 30% до 60%.

3) Акцизы - налоги на отдельные товары, которые не только выполняют роль ограничителя потребления некоторых изделий, но и является источником доходов под специальные расходы, например, для компенсации расходов на строительство и содержание дорог.

4) Импортные пошлины выполняют функции по обеспечению запланированного краткосрочного регулирования платежного баланса. Этого достигается путем введения низкого общего налога на импортные товары. Однако, в случае решения правительства обеспечить особую защиту каких-либо конкретных национальных отраслей или секторов устанавливаются высокие ставки импортных пошлин.

5) Налоги на экспорт используются для обеспечения налоговых поступлений от сельскохозяйственного сектора, налогообложение которого сопряжено с значительными трудностями, а также для обложения случайной прибыли, полученной вследствие девальвации или экстраординарных изменений мировых цен. Однако использование налогов на экспорт может оказать отрицательное влияние на производство и объем экспорта.

6) Инвестиционные стимулы - инструмент налоговой политики, который оказывает влияние на содержание доходной части бюджета. Эти стимулы приобретают форму налоговых скидок или кредитов, применяются по всем видам фондов или дифференцируются по видам оборудования, деятельности, по регионам. Двумя очевидными эффектами таких стимулов является то, что инвестиции в капитал, особенно в машины и оборудование, в значительной мере субсидируются, а реальные налоговые ставки сильно отличаются друг от друга в зависимости от конкретного предприятия. В Российской Федерации чрезмерное количество льгот на одну четвертую сокращают суммарные поступления по налогам на прибыль предприятий.

Эффективность таких налоговых стимулов основанных на низких налоговых ставках является отрицательной для доходной части бюджета. Поэтому многие страны отказываются от применения этого инструмента налогового регулирования.

Дата: 2019-12-22, просмотров: 404.