В решении тактических и стратегических социально-экономических задач налоговой системе принадлежит особая роль. Налоговая система представляет собой качественно определенную совокупность ряда элементов. В нее входят сами налоги во всем их многообразии, а также взаимосвязи между ними. Важными элементами являются правовое поле налогообложения и органы управления налогообложением. Взаимодействие всех этих звеньев формирует общие интеграционные качества, определяющие эффективность налоговой системы в целом.

Действие налоговой системы реализуется через налоговый механизм, представляющий собой качественно определенную совокупность организационно-правовых норм и методов управления налогообложением. В ходе осуществляемой в России налоговой реформы еще не создан налоговый механизм, отражающий интересы всех субъектов переходной экономики.

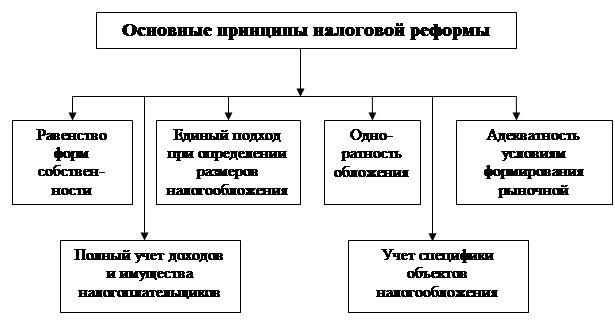

В целом реформа проводится на базе обоснованных принципов (см. рис. 4). Но гипертрофированная реализация не которых функций налогов, в частности, фискальной и контрольной, привела к неэффективному функционированию налоговой системы. Об этом свидетельствует хотя бы тот факт, что около половины ВВП производится в сфере теневой экономики [46, с. 166]. Дело в том, что высокое налоговое давление побуждает российские предприятия к уходу в теневой сектор. Этому способствует также сложившаяся необходимость участия предприятий в наличном коррупционном обороте при взаимодействии с контролирующими органами. Устранение государством такого негативного фактора является важной предпосылкой дальнейшей нормализации экономических отношений.

Рисунок 4 - Принципы налоговой реформы

Налоговая реформа, изменила всю систему налогообложения, ее цели и проявление функций налогов. В настоящее время главной проблемой, определяющей действенность системы налогообложения, является оптимизация соотношения выполняемых ею функций. Все они реализуются комплексно, что придает налоговой системе новое качественное содержание, обеспечивая потенциальную возможность реализации основных направлений повышения ее эффективности.

Большое значение имеет переход к возмездной (компенсационной) концепции налогов. В ее основе лежит рассмотрение налогов в качестве платы за услуги, оказываемые государством. Поскольку система общественных услуг расширяется, концепция налоговой возмездности находит все более широкое применение за рубежом [40, с. 139]. Благодаря этому налогоплательщики вправе ставить вопрос о качестве и полноте оказываемых государством услуг, их адекватности величине налогов, (охрана личности и бизнеса, организация управления экономикой и обеспечение ее пропорционального развития, формирование инфраструктурной основы экономического роста, обеспечение Интеллектуально-информационной основы развития, качества жизни и решения комплекса социальных задач и т.п.). Такой подход к налогообложению значительно повысит ответственность государства за реализацию его регулирующих функций.

Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого прежде всего на юридических лиц, т. е. на предприятия, фирмы, корпорации, а также перехода к дифференцированному налогообложению прибыли в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста [53, с. 17].

Немаловажен и переход от пассивно-конфискационной организации налогообложения к активно-стимулирующей через изменение порядка формирования налогооблагаемой базы и дифференциацию налоговых ставок в зависимости от источников прибыли (например, применение нулевой ставки к прибыли, полученной в данном году за счет снижения себестоимости продукции, что создает стимулы экономить ресурсы, используемые в производстве).

Налоговая система должна ориентироваться не только на решение тактических, но и долгосрочных стратегических задач, связанных с экономическим развитием, охватывающим как повышение темпов роста экономики, так и качества жизни.

Наконец, нужно последовательно руководствоваться требованиями системности, чтобы была единая направленность механизма налогообложения. Это предполагает построение такой налоговой системы, которая при взаимодействии всех ее элементов давала бы интеграционный импульс для развития производства. Словом, общая направленность налоговой системы призвана иметь воспроизводственный характер, способствовать эффективному развитию производственных инвестиций и предпринимательской инициативы.

Все это требует изменения концепции налогообложения в России. Оно должно превратиться в решающий комплексный фактор экономического развития [49, с. 38]. Налоговую систему необходимо повернуть лицом к интересам производства, стимулируя его рост на основе использования инновационно-инвестиционного типа воспроизводства. Необходим выбор таких ставок налогов, такой базы и механизма налогообложения, чтобы изъятие налогов из прибыли предприятий не приостанавливало развития производства, как это происходит сейчас, а, напротив, создавало дополнительный импульс для его роста.

Мировая практика налогообложения уже давно базируется на положении об эластичной зависимости между уровнем налоговых ставок и объемом дохода, а следовательно, и налоговых поступлений. По мере снижения налоговых ставок усиливается тенденция доходов предприятий к росту. Соответственно растут и поступления налоговых платежей в бюджет за счет возрастания налогооблагаемой базы (объема производства, доходов).

Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему, должен находиться в среднем в пределах 33-35% [39, с. 107]. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений. Это наглядно подтвердил новый порядок налогообложения доходов физических лиц, введенный в России с 2001 года. При снижении налоговой ставки до 13% поступившие в бюджет суммы налоговых платежей возросли более чем в полтора раза.

Необходимость такого методологического подхода подтверждает также общепризнанный вывод американского экономиста Артура Лаффера, построившего кривую зависимости общей суммы налоговых поступлений от величины используемых налоговых поступлений (рост налогооблагаемой базы) возрастает до определенного уровня роста налоговой ставки (в среднем, в пределах 35% изъятия добавленной стоимости).

При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг. К сожалению, российская налоговая система не отвечает этому требованию.

Средний уровень изъятия доходов предприятий (добавленной стоимости) составляет в России значительно большую долю, чем в странах с развитой рыночной экономикой, в таких как Англия, США, Германия и др.

Анализ доходов федерального бюджета РФ свидетельствует о том, что всего четыре налоговых платежа - налог на добавленную стоимость, акцизы, налог на прибыль предприятий и плата за пользование природными ресурсами — составляют в налоговых поступлениях около 80%. В общей же величине доходов федерального бюджета общая сумма налоговых поступлений составляет сейчас более 81%. Следует учитывать, что структура доходов общего консолидированного бюджета будет несколько иной за счет поступления доходов региональных и местных бюджетов.

В российской экономике преобладают косвенные налоги (НДС, акцизы и другие). Они составляют в общей сумме поступающих налогов более 70%. В США соотношение обратное — около 70% составляют поступления от прямых налогов. Значительное преобладание косвенного налогообложения в России свидетельствует о недостаточной прозрачности налоговой системы, ее завуалированности и фискальной направленности. Целесообразно в большей мере использовать в российской налоговой системе прямое налогообложение, отвечающее требованиям современных прогрессивных тенденций развития налоговых систем.

Одним из основных, общепринятых в цивилизованном мире, принципов построения налоговой системы является однократность обложения. В российской практике используется 2-3-кратное и больше обложение налогом одних и тех же сумм дохода. Например, единый социальный налог фактически выступает налогом на заработную плату (начисления к фонду зарплаты), кроме того, заработная плата облагается подоходным налогом, затем акцизом (по подакцизным товарам входит в облагаемую базу), а затем еще облагается налогом на добавленную стоимость. К тому же единый социальный налог входит в налогооблагаемую базу акцизов, а акцизы – в налогооблагаемую базу НДС [42, с. 56].

Доля налоговых сумм в цене товаров составляет по подакцизным товарам от 60% до 95%, а по товарам, в цене которых нет акциза — 30-60% в зависимости от их видов и величины налоговых ставок. Необходимо принять меры по ограничению многократного обложения, о резком снижении ставок налогов при повторном налогообложении (если без него не обойтись), о более широком использовании нулевых налоговых ставок, как это делается в странах с развитой рыночной экономикой.

Естественно, что уменьшение доли налогов в цене повышает конкурентоспособность товаров. Предприятие имеет возможность наряду со снижением цен увеличить долю чистой прибыли и, таким образом, активизировать инвестиционный процесс. Высокая доля налогов в ценах снижает действенность рыночных рычагов и влияние рыночных факторов на ценообразование (спрос и предложение). Она заставляет производителей изменять ассортимент товаров с целью уменьшения налоговых платежей. Таким образом, начавшееся в 1992 г. активное реформирование налоговой системы было направлено, прежде всего, на решение не стратегических, а текущих задач государства (снижение дефицита бюджета, выплат заработной платы бюджетникам, погашение внешнего долга и т.д.). Однако до сих пор налоговая система не использует методы, обеспечивающие прилив капитала в наиболее прогрессивные сферы деятельности.

Дата: 2019-12-22, просмотров: 389.