Рынок ипотечного кредитования — динамичный и быстро развивающийся рынок, обладающей достаточно развитой инфраструктурой и отличающейся высокой конкуренцией. Однако, сложившаяся ситуация на финансовых рынках повлияла и на данный его сегмент.

За 2008 год на территории республики было выдано более 17 тыс. ипотечных кредитов, за 2009 года было оформлено 8 тысяч, что подтверждает влияние финансовой ситуации на рынок ипотеки.

Необходимо отметить, что изменения коснулись и условий кредитования. Причем изменения вносились на федеральном уровне. Так, был увеличен размер минимального первоначального взноса (с 10% до 30%), введены ограничения по подтверждению дохода заемщиков (если ранее допускалось предоставление справок по форме банков, то на сегодняшний день принимаются, лишь справки 2-НДФЛ). «Агентство по ипотечному жилищному кредитованию», как один из основных участников рынка ипотечного кредитования, ввело новые условия по применению процентных ставок по кредитам (специальный калькулятор расчета процентной ставки). Подобная тенденция ужесточения требований по получению кредитов наблюдалась у всех первичных кредиторов. Так, на сегодняшний день средняя ставка по ипотечным кредитам у кредитных организаций колеблется на уровне 16% — 19%.

Все это, безусловно, ограничило возможность приобретения жилья для населения. Тем не менее, нельзя сказать, что изменения условий кредитования являются необоснованными. Это ответные меры по минимизации рисков невозвратов кредитов населением (что в свою очередь обуславливалось снижением финансовой устойчивости предприятий-работодателей). Снижение, наблюдаемое в области ипотечного кредитования, обусловлено также и пересмотром отношения граждан к системе кредитования в целом. В свете негативной ситуации на рынке труда, сложившейся под воздействием мирового финансового кризиса, многие люди просто опасаются попасть в долговую кабалу, оставшись без работы.

Однако на сегодняшний день наблюдается положительная динамика, увеличивается количество желающих улучшить свои жилищные условия с помощью ипотечного кредитования, государство поддерживает данный сегмент рынка путем снижения ставки рефинансирования ЦБ РФ, за счет чего снижается и ставка по ипотечному кредиту. Также неоспоримым преимуществом приобретения жилья сегодня являются низкие цены не недвижимость.

ОАО «Ипотечное агентство РТ», являясь региональным оператором федерального Агентства по ипотечному жилищному кредитованию (АИЖК), реализует его политику на территории республики. Что касается процентных ставок, то АИЖК установило такие ставки: базовая ставка рефинансирования плюс небольшая надбавка АИЖК в зависимости от рисков. В рамках кредитования ОАО «ИА РТ» осуществляет выдачу совместно с банками РТ по следующему принципу: ОАО «ИА РТ» самостоятельно оформляет все документы по кредиту, проводит сделку, через банк осуществляется только непосредственно выдача кредита. При этом банку не нужно закладывать в стоимость кредита излишние риски и затраты на его обслуживание, как происходит в случае, если банк самостоятельно выдает и оставляет кредит на своем балансе. Банк просто передает кредит в ОАО «ИА РТ», затем он передается в ОАО «АИЖК», и деньги сразу же возвращаются банку. Таким образом, выдача ипотечных кредитов, осуществляемая за счет федеральных средств, привлекает средства в экономику Республики.

Кредитный продукт действует со следующими параметрами: минимальная процентная ставка по кредиту – 10,55%, обеспечение кредита – приобретаемая недвижимость, срок кредита 3-30 лет, максимальная сумма кредита – 4 млн. рублей, минимальный первоначальный взнос – 30%. Заемщиком по кредиту «Доступный» должен быть гражданин РФ со стажем работы на последнем месте – от 6 месяцев. Возраст от 18 до 65 лет.

Доступность жилья самым непосредственным образом влияет на состояние демографических показателей, рост ее населения. Возможность граждан создать семью, вырастить и выучить детей, дав им «дорогу в жизнь», определяется, в первую очередь, наличием или отсутствием жилья, удовлетворяющего современным представлениям людей о комфортности. Если текущие и прогнозные доходы оказывают влияние на будущую платежеспособность граждан, т.е. возможность обслуживать кредит и нести бремя растущих обязательных платежей, то сбережения определяют в основном возможности домашних хозяйств по единовременной оплате стоимости приобретаемого жилья, оплате начального взноса или доплате к предоставляемым субсидиям при приобретении социального жилья. Причём при краткосрочном кредитовании (в рассрочку на год и др.) сбережения оказывают доминирующее влияние на доступность, так как роль доходов на коротких интервалах времени оказывается малозначимой (Приложение В).

Обобщая вышеизложенное, можно констатировать, что доступность жилья является многомерной категорией, в которой в сложной форме переплетаются различные социально-экономические, демографические и поведенческие взаимосвязи. С учётом их специфического влияния на доступность улучшения жилищных условий можно структурировать основные факторы по отдельным группам. Однако подобная классификация в определенной степени носит условный характер: значимость тех или иных факторов на доступность проявляется сквозь призму и на фоне проводимой государством и муниципальными образованиями жилищной политики, что усиливает влияние одних факторов и ослабляет влияние других (Приложение Г).

На практике основным показателем состояния рынка жилья с точки зрения возможности приобретения гражданами квартир является коэффициент доступности жилья (КДЖ). Он вычисляется в процессе сопоставления доходов населения с ценами, сложившимися на национальном рынке или рынке конкретно выбранного региона и измеряется как отношение средней стоимости стандартной квартиры (общей площадью 54 кв. метра) к среднему годовому доходу семьи из трёх человек (двое взрослых и ребёнок). КДЖ показывает, сколько лет потребуется такой семье для приобретения жилья при существующем у неё уровне дохода.

Для расчёта коэффициента доступности жилья по традиционной методике, существует формула, которую можно найти в публикациях А.А. Кольева:

Ki=  , (2.1)

, (2.1)

где Ki – КДЖ без учета потребительских расходов;

V – средняя стоимость единицы площади (кВ.м.) жилья, руб.;

S – площадь жилья, кв.м.;

I – среднедушевой доход семьи, руб/чел. в год;

N – количество человек в семье.

Но данная формула не дает реальную оценку доступности жилья. Для расчетов необходимо применить формулу предложенную Фондом «Института экономики города», позволяющая рассчитывать КДЖ с учётом минимальных потребительских расходов. Эта формула приведена ниже.

Kiе =  , (2.2)

, (2.2)

где Kiе – КДЖ с учетом потребительских расходов;

Е – среднедушевые потребительские расходы семьи, руб/чел/год.

Формулы (2.1) и (2.2) являются статичными, поэтому вычислять с их помощью прогнозного значения невозможно. Они отражают величину КДЖ лишь на фиксированный момент времени, например конец года. К недостаткам формул (2.1) и (2.2) можно отнести:

– показатели среднедушевого дохода (I) потребительских расходов (E) семьи не отражают изменения доходов и расходов, хотя подобные изменения существуют, что подтверждается данными статистики;

– показатель средней стоимости квадратного метра жилья (V) также не отражает изменения стоимости жилой недвижимости, в то время как жильё в Российской Федерации дорожает[11].

Таким образом, из-за указанных недостатков по формулам (1) и (2) невозможно рассчитать прогнозные значения КДЖ даже на ближайшие годы, что усложняет аналитическую работу.

По данным Росстата для Республики Татарстан и данным ОАО «ЖИК» города Нефтекамска были рассчитаны коэффициенты доступности жилья на 2004 – 2009 гг. Расчеты производились на основании данных о средних ценах на вторичном рынке жилья в России[18].

В расчёте использовались данные, взятые для среднестатистической семьи из 3-х человек (двое родителей и ребенок) и средней стоимости стандартной квартиры (общей площадью 54 кв. метра) в разные периоды времени (с 2004 по 2009 годы).

Таблица 2.1 – Экономические показатели рынка жилья.

|

| Средняя стоимость 1 кв.м. в РТ, руб. | Стоимость жилья, руб. | Среднедушевые доходы /год, руб. | Среднедушевые потребительские расходы / год, руб. | ||||

| РТ | НК | РТ | НК | РТ | НК | РТ | НК | |

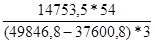

| 2004 | 14753,5 | 12500 | 796689 | 594000 | 49846,8 | 76089,6 | 37600,8 | 61597,2 |

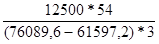

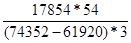

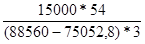

| 2005 | 17854,56 | 15000 | 964146,24 | 783000 | 74352 | 88560 | 61920 | 75052,8 |

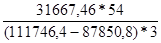

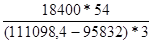

| 2006 | 31667,46 | 18400 | 1710042,84 | 810000 | 111746,4 | 111098,4 | 87850,8 | 95832 |

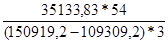

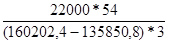

| 2007 | 35133,83 | 22000 | 1897226,82 | 961200 | 150919,2 | 160202,4 | 109309,2 | 135850,5 |

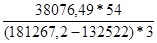

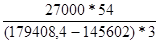

| 2008 | 38076,49 | 27000 | 2056130,46 | 993600 | 181267,2 | 179408,4 | 132522 | 145602 |

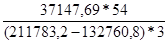

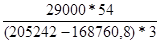

| 2009 | 37147,69 | 29000 | 2005975,26 | 1188000 | 211783,2 | 205242 | 132760,8 | 168760,8 |

Методика и результаты проведенного расчёта для квартир Республики Татарстан и города Нефтекамска представлены в таблице 2.2

Таблица 2.2 – Расчет коэффициента доступности жилья без учета потребительских расходов.

| Ki по РТ | Ki по Нефтекамску | |

| 2004 |  =5,32 лет; =5,32 лет;

|  = 2,6 лет; = 2,6 лет;

|

| 2005 |  = 4,32 лет; = 4,32 лет;

|  = 2,9 лет; = 2,9 лет;

|

| 2006 |  = 5,1 лет; = 5,1 лет;

|  = 2,4 лет; = 2,4 лет;

|

| 2007 |  = 4,19 лет; = 4,19 лет;

|  = 1,9 лет; = 1,9 лет;

|

| 2008 |  = 3,78 лет; = 3,78 лет;

|  =1,8 лет; =1,8 лет;

|

| 2009 |  = 3,15. лет = 3,15. лет

|  = 1,9 лет. = 1,9 лет.

|

По этим данным можно построить график коэффициента доступности жилья, отражающий динамику изменения КДЖ как в Татарстане, так и в Нефтекамске с 2004 по 2009 годы.

Как видно на рисунке, на конец 2009 года КДЖ в среднем по Республике Татарстан составлял 3,1 лет. Эта цифра означает, что если среднестатистическая российская семья весь свой заработок будет тратить только на приобретение квартиры, то, чтобы выплатить всю сумму, ей понадобится не менее трех лет. Что касается Нефтекамска, то КДЖ для города составляет в среднем 1,9. Это значение в 1,5 раза меньше коэффициента РТ, которое характеризуется тем, что доходы Нефтекамцев выше, а стоимость жилья намного ниже регионального показателя.

Коэффициент доступности жилья, рассчитанный по формуле (2.1) не учитывает потребительских расходов семьи, что на практике совершенно нереально. Таким образом, для получения наиболее объективных показателей, расчёт КДЖ необходимо проводить с помощью формулы (2.2). Расчеты по формуле (2.2) представлены в таблице 2.3.

Таблица 2.3 – Расчет коэффициента доступности жилья с учетом потребительских расходов.

| Kiе по РТ | Kiе по Нефтекамску | |

| 2004 |  = 21,68 лет; = 21,68 лет;

|  = 15,5 лет; = 15,5 лет;

|

| 2005 |  = 25,85 лет; = 25,85 лет;

|  = 19,9 лет; = 19,9 лет;

|

| 2006 |  =23,8 лет; =23,8 лет;

|  = 21,6 лет; = 21,6 лет;

|

| 2007 |  =15,19 лет; =15,19 лет;

|  =16,2 лет; =16,2 лет;

|

| 2008 |  = 14,06 лет; = 14,06 лет;

|  = 14,3 лет; = 14,3 лет;

|

| 2009 |  =8,46 лет. =8,46 лет.

|  =14,3 лет. =14,3 лет.

|

По данным расчетам был построен график коэффициента доступности жилья, отражающий динамику изменения КДЖ с учётом потребительских расходов татарстанцев и Нефтекамцев с 2004 по 2009 годы.

Значения коэффициента доступности жилья, учитывающие минимальные годовые расходы семьи естественно превышают значения, полученные по формуле (2.1), т.е. свидетельствуют о меньшей доступности жилья – в среднем на 3,6 раза. По динамике видно, что доступность жилья для Нефтекамска практически не изменилась. Это связано с высокой стоимостью жилья и низкими доходами. В целом, по РТ наблюдается тенденция к увеличению доступности жилья и снижением продолжительности выплат.

Для составления прогнозных оценок, необходимо провести сглаживание кривой полиномом третьей степени для региона:

Кie'(Т) = - 0,002*  +

+  –0,971*Т+10,797, (2.3)

–0,971*Т+10,797, (2.3)

где Кie'(Т) – скорректированный средний за период КДЖ с учетом потребительских расходов;

Т – порядковый номер периода (года)[41,c.128].

Таким образом, коэффициент доступности жилья, который рассчитывается по формуле 2.2, является основой для составления прогнозных оценок по скорректированной формуле 2.3.

Для того чтобы спрогнозировать величину КДЖ, учитывающую потребительские расходы татарстанцев, например, на 2010 год, необходимо в формулу 2.3 в качестве параметра Т подставить значение Т=10, соответствующее порядковому номеру 2010 года. В результате можно сделать вывод о том, что в 2010 году коэффициент будет равен:

Кie'(10)= Кie'(2010) = - 0,002*  +0,141*

+0,141*  – 0,971*10+10,797=

– 0,971*10+10,797=

= -2+14,1– 9,71+10,797=13,187 ед.;

Аналогично можно спрогнозировать КДЖ с учетом потребительских расходов на 2011 и 2012 годы. Для этого достаточно в формулу 2.3 в качестве параметра Т подставить значения Т=11 и Т=12 соответственно. В итоге коэффициент доступности жилья будет равен:

Кie'(11)= Кie'(2011) = - 0,002*  +0,141*

+0,141*  – 0,971*11+10,797=

– 0,971*11+10,797=

= -2,662+17,061– 10,681+10,797=14,515 ед.;

Кie'(12)= Кie'(2012) = - 0,002*  +0,141*

+0,141*  – 0,971*12+10,797=

– 0,971*12+10,797=

= -3,456+20,304– 10,681+10,797=16,964 ед.

Результаты проведенных расчетов, а также данные, полученные с помощью полиномиальной регрессии, свидетельствуют о том, что КДЖ в Татарстане снижается, начиная с 2007 года, т.е. доступность жилья для татарстанцев повышается. Таким образом, если в 2009 году среднестатистической семье для приобретения квартиры необходимо было копить на приобретение квартиры не менее восьми лет, то в 2010 году этой же семье понадобиться более тринадцатилетия. При этом наблюдается очевидная тенденция к росту сроков накопления, т.е. за десять лет (к концу 2014) коэффициент доступности жилья может увеличиться почти в два раза.

Также для составления прогнозных оценок города Нефтекамска, необходимо, провести сглаживание кривой полиномом третьей степени, он равен:

Кie'(Т) = 0,011* +  – 0,189 *Т+12,693, (2.4)

– 0,189 *Т+12,693, (2.4)

Для прогнозирования величины КДЖ, учитывающую потребительские расходы Нефтекамцев, в формулу 2.4 в качестве параметра Т подставляем значения Т=10, Т=11 и Т=12 соответственно. В итоге коэффициент доступности жилья будет равен:

Кie'(10)= Кie'(2010) = 0,011*  + 0,004*

+ 0,004*  – 0,189*10+12,693=

– 0,189*10+12,693=

= 11 + 0,4 – 1,89 + 12,693 = 22,203 лет;

Кie'(11)= Кie'(2011) = 0,011* +0,004* -0,189*11+12,693=

= 14,641 + 0,484 – 2,079 + 12,693 = 25,739 лет;

Кie'(12)= Кie'(2012) = 0,011* + 0,004*  – 0,189*12 + 12,693=

– 0,189*12 + 12,693=

= 19,008 + 0,576 – 2,268 + 12,693 = 30,009 лет.

Обобщая информацию, приведенную в расчетах, можно констатировать, что ситуация с доступностью жилья в регионе обстоит значительно лучше, чем в Нефтекамске. Продолжительность накопительного периода для покупки семьей из трех человек двухкомнатной квартиры общей площадью 54 кв. м. в регионе, с учетом потребительских расходов, составила более 16 лет. Прогнозные значения КДЖ также свидетельствуют о том, что ситуация с доступностью жилья в регионе в ближайшие годы только ухудшится.

В свою очередь, в Нефтекамске продолжительность накопительного периода составляет уже почти 30 лет. Анализ ситуации в Нефтекамске позволяет сделать вывод о практической недоступности жилья для основной части населения региона. Однако реальная картина в большей степени обнадеживает, чем результаты анализа с использованием данных по официальной зарплате. Официальные данные по заработной плате занижают уровень дохода, поскольку домохозяйства могут получать его и из незадекларированных источников.

Результаты расчетов показывают, что для жителей Нефтекамска вопрос о доступности жилья является достаточно сложным, но с помощью привлечения заемных средств - вполне решаемым. Возможным выходом из сложившейся ситуации может стать создание устойчивого и экономически целесообразного механизма кредитования будущих доходов граждан, что позволит значительно сократить продолжительность накопительного периода и увеличить доступность жилья.

Жилье в республике дорожает опережающими темпами, а разница между доходами и расходами (размер сбережений) населения практически не увеличивается. Иными словами, согласно проведенным расчетам, возможность приобретения татарстанцам жилья за счет собственных накоплений с каждым годом становится менее вероятной, что является веским аргументом в пользу ипотечного кредитования.

Дата: 2019-12-22, просмотров: 396.