Жилище – одна из самых важных сторон жизнедеятельности человека, необходимая для удовлетворения как сугубо биологических (защита от воздействий окружающей среды, безопасность и прочее), так и социальных (обособление и индивидуализация, защита от воздействий социальной среды) потребностей. Наличие или возможность приобретения жилья является одной из характеристик качества жизни граждан региона, влияющей на все его аспекты. В свою очередь, качество жизни является составляющей компонентой социально-экономического развития региона.

Анализ социально-экономического развития региона позволяет определить качество жизни с помощью таких показателей, как средняя заработная плата, величина прожиточного минимума. Динамика изменения показателей представлена на рисунке (2.7).

С начала реализации региональной программы строительства доступного жилья в 2004 году его средняя стоимость, как показано на рисунке (2.7), возросла более чем в два раза, и составляла на 2009 год около 37 тысячи рублей за квадратный метр. Влияние изменения стоимости жилья на доступность его приобретения зависит от распределения доходов и сбережений (накоплений) населения. В тоже время среднемесячная начисленная заработная плата по Республике составила 17-18 тысяч рублей, а величина прожиточного минимума 4151 рублей. Существенным недостатком действующего закона «О прожиточном минимуме в РФ» является отсутствие в составе минимальной потребительской корзины и неучтенных при расчете прожиточного минимума расходов на приобретение и содержание жилья. Это особенно актуально, если учесть, что расходы на продукты питания в бюджетах домохозяйств составляют: в наиболее обеспеченных семьях 20 – 25 % от общего количества расходов, в семьях среднего достатка – 40 %, а в беднейших – 70 – 80 %[17].

Широкое применение в России нашел способ определения индекса доступности жилья, предложенный ООН-ХАБИТАТ, суть которого выражается соотношением:

Ид =  (2.5)

(2.5)

где Ид – индекс доступности, характеризующий число лет накоплений, которое необходимо средней семье для приобретения среднестатистического жилья;

Сср – средняя стоимость среднестатистического жилья;

Дср – средний доход за год.

Для расчетов необходимы исходные показатели, которые представлены Российским статистическим ежегодником и ПК «Строим будущее»[26]. В расчёте использовались данные, взятые для среднестатистической семьи из 3-х человек (двое родителей и ребенок) и средней стоимости стандартной квартиры (общей площадью 54 кв. метра) в разные периоды времени (с 2004 по 2009 годы).

Таблица 2.4 – Экономические показатели рынка жилья.

| Прожиточный минимум, руб. | Среднедушевые доходы /мес, руб. | Стоимость 1 кв.м жилья по соц. ипотеке, руб. | Стоимость жилья, руб. | % ставки по ипотечным кредитам | |

| 2004 | 2012 | 6340,8 | 11000 | 594000 | 20 |

| 2005 | 2460 | 7880,3 | 14500 | 783000 | 14,5 |

| 2006 | 2695 | 9258,2 | 15000 | 810000 | 12 |

| 2007 | 3172 | 13350,2 | 17800 | 961200 | 11 |

| 2008 | 3846 | 14950,7 | 18400 | 993600 | 10 |

| 2009 | 4151 | 17103,5 | 22000 | 1188000 | 7 |

Подставив данные в формулу (2.5) и данные таблицы 2.4:

Ид(2004) =  =

=  = 7,8 лет;

= 7,8 лет;

Ид(2005) =  =

=  = 8,2 лет;

= 8,2 лет;

Ид(2006) =  =

=  = 7,2 лет;

= 7,2 лет;

Ид(2007) =  =

=  = 5,9 лет;

= 5,9 лет;

Ид(2008) =  =

=  = 5,5 лет;

= 5,5 лет;

Ид(2009) =  =

=  = 5,2 лет.

= 5,2 лет.

По этим данным можно построить график индекса доступности жилья, предложенный ООН-ХАБИТАТ с 2004 по 2009 годы.

Как видно на рисунке 2.8, на 2009 год КДЖ по методу ООН-ХАБИТАТ составил 5,2 года. Эта цифра означает, что если среднестатистическая российская семья весь свой заработок будет тратить только на приобретение квартиры, то, чтобы выплатить всю сумму, ей понадобится не меньше пяти лет.

Но этот метод обладает рядом следующих недостатков:

– неточность определения индекса, т.к. использовать среднестатистические данные в первом случае трудно, а во втором – невозможно определить дифференциацию населения по доходам;

– занижение индекса, т.к. коррекция среднестатистических данных требует сложной экспертной работы;

– завышение стоимости жилья, т.к. не учитывается ставка банковского процента по кредиту;

– в расчетах не учитывается необходимость расходов на жизнеобеспечение домохозяйства, равного произведению минимального прожиточного минимума на количество человек.

Учитывая указанные недостатки, предлагается ввести понятие барьера доступности жилья (БДЖ), который будет более объективным при определении возможности удовлетворения гражданами потребности в жилье.

Предположим, что минимальный доход семьи в месяц (МД) должен удовлетворять насущным жизненным потребностям и определяться выражением:

, (2.6)

, (2.6)

где МД – минимальный доход семьи в месяц;

n – количество членов семьи;

ПМ – минимальный прожиточный минимум.

Среднестатистическое количество членов семьи по республике – 3 человека и прожиточный минимум из данных Росстата подставляем в формулу (2.6), получаем:

МД(2004) ≥ 3*2012 = 6036 руб.;

МД(2005) ≥ 3*2460 = 7380 руб.;

МД(2006) ≥ 3*2695= 8085 руб.;

МД(2007) ≥ 3*3172= 9516 руб.;

МД (2008) ≥ 3*3846= 11538 руб.;

МД (2009) ≥ 3*4151= 12453 руб.

По полученным данным был построен график характеризующий динамику изменения минимального дохода семьи в месяц за период 2004 – 2009 гг.

Как видно на рисунке 2.8, наблюдается положительная тенденция роста минимального дохода семьи в месяц. То, что на протяжении нескольких лет не наблюдается резких скачков величины прожиточного минимума, свидетельствует о стабильной социально-экономической ситуации в городе и благоприятной ситуацией на ипотечном рынке.

Разность между минимальным бюджетом семьи и реальными доходами в месяц (РД) будет показывать, сколько семья действительно может потратить на инвестиции в жилье (Свозм):

, (2.7)

, (2.7)

Вычисленные данные ранее подставляем в формулу:

Свозм(2004) = 6340,8 – 6036= 304,8 руб.;

Свозм(2005) = 7880,3 – 7380 = 500,3 руб.;

Свозм(2006) = 9258,2 – 8085= 1173,2 руб.;

Свозм(2007) = 13350,2 – 9516 = 3834,2 руб.;

Свозм(2008) = 14950,7 – 11538 = 3412,7 руб.;

Свозм(2009) = 17103,5 – 12453= 4650,5 руб.

Данные показатели характеризуют, сколько рублей в месяц семья может потратить на инвестиции в жилье. При данных значениях реального дохода и минимального прожиточного минимума, видно, что семье возможно откладывать деньги на покупку жилья и это связано, прежде всего, с ростом реальных доходов семьи.

Таким образом, предложенный метод учитывает необходимость дифференциации средств семьи на удовлетворение жизненно важных потребностей и вложений в жилье.

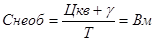

В случае приобретения гражданами жилья в кредит, ипотеку или рассрочку ежемесячно необходимые средства (Снеоб) будут равны выплате по кредиту (Вм) и определяться формулой:

, (2.8)

, (2.8)

где Цкв – цена квартиры;

– проценты по кредиту (в месяц);

– проценты по кредиту (в месяц);

Т – период продолжительности выплат (месяцев).

Стандартной квартирой считается квартира общей площадью 54 кв.м. Наиболее популярный срок ипотечного кредитования – 28лет. Цены на квартиру и процентные ставки представлены в таблице 2.3, Подставляем эти данные в формулу (2.6):

Снеоб(2004) =  руб;

руб;

Снеоб(2005) =  руб;

руб;

Снеоб(2006) =  руб;

руб;

Снеоб(2007) =  руб;

руб;

Снеоб(2008) =  руб;

руб;

Снеоб(2009) =  руб.

руб.

Зная эти параметры, можно определить барьер доступности жилья (Δ):

Δ=Свозм-Снеоб[28,c.74], (2.9)

Подставляя параметры в формулу определяем барьер доступности жилья (Δ):

Δ(2004) = 304,8 – 1767,85 = -1463,05 руб;

Δ(2005) = 500,3 – 2330,35= -1830,05 руб;

Δ(2006) = 1173,2 – 2410,71= -1237,51 руб;

Δ(2007) = 3834,2 – 2860,71= 973,49 руб;

Δ(2008) = 3412,7 – 2957,14 = 455,56 руб;

Δ(2009) = 4650,5 – 3535,71 = 1114,79 руб.

Таким образом, можно сделать вывод о том, что 2007 – 2009 гг. семья с данными реальными доходами и по данным ценам на квартиры имеет возможность купить жилье по программе социальной ипотеке.

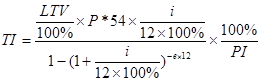

Для оценки доступности приобретения жилья используется другой показатель: минимальный совокупный доход семьи, необходимого для приобретения стандартного жилья за счет собственных и заемных средств (TI). Минимальный совокупный доход семьи, необходимый для приобретения жилья, определяется по формуле:

, (2.10)

, (2.10)

где LTV – доля заемных средств в стоимости приобретаемого жилья (%);

P – средняя рыночная стоимость 1 кв.м. жилья (руб);

i – процентная ставка по ипотечному кредиту или займу (% в год);

t – срок кредита или займа (лет);

PI – доля платежа по ипотечному жилищному кредиту (займу) в доходах семьи (%)[9,c.53].

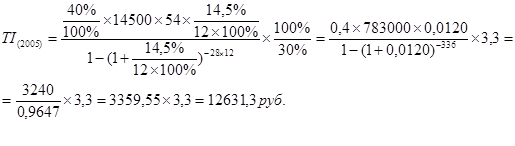

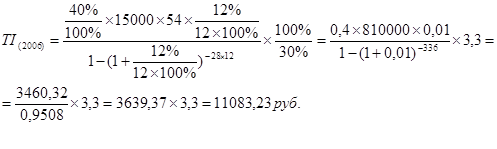

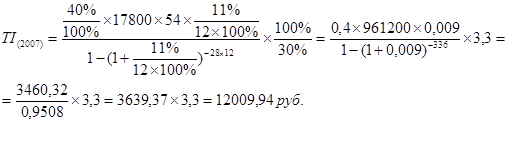

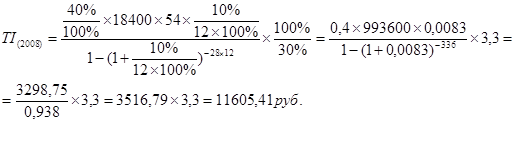

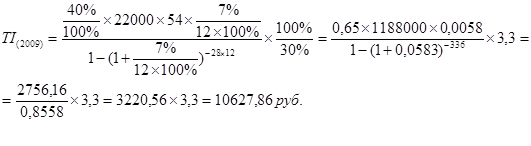

Доля домохозяйств с совокупным доходом выше минимального определяется исходя из данных об их распределении по уровню среднемесячного дохода. В рамках федеральной программы «Ипотека молодой семье», предполагает, что государство субсидирует ипотечный кредит на квартиру для молодой семьи с одним и более детьми на 40% от расчетной стоимости жилья, а доля платежа в доходе – 30%. Данная программа действует с 2005 года, поэтому 2004 год не будет браться во внимание. Таким образом, подставляем данные в формулу(2.8), получаем выражение:

Необходимо отметить, что благодаря успешному развитию ипотечного кредитования и улучшению его условий наблюдается существенная положительная динамика ипотечного кредитования.

В результате снижения процентных ставок и увеличении сроков кредитования в 2005 – 2006 гг. наблюдается положительная тенденция, т.е. снижение минимального дохода, при котором семья может преобрести жилье с участием государства, где абсолютное отклонение составило 1548,07 рублей. В последующий год, в результате небольшого снижения ставок и роста стоимости жилья отклонение составило - 926,71 рублей. В 2008 – 2009 гг. в связи с кризисом и антикризисных мер связанных с проведением институциональной реформой, резко снизилась процентная ставка до 7% и абсолютный прирост составил 977,55 рублей. Если правительство также будет продолжать снижать процентные ставки, а в 2010 год планируется это сделать до 6% в год, то ипотека будет доступна и для семей со среднем достатком.

Проведенный анализ в целом свидетельствует о постепенном повышении доступности приобретения жилья. Хотя, приобретение стандартного жилья с помощью ипотечных кредитов пока еще недоступно для семей со средним уровнем доходов. Рассмотренные в дипломной работе показатели доступности жилья обладают несомненным преимуществом с точки зрения возможности их расчета с использованием официальных статистических данных. Вместе с тем по сравнению с показателями, применяемыми за рубежом, они менее точно отражают происходящие на рынке жилья процессы.

Во-первых, эти показатели рассчитываются на основе средних, иногда — нормативных, а не медианных значений. Во-вторых, имеются серьезные претензии и к качеству информации Росстата о ценах на первичном и вторичном рынках жилья и отсутствии стимулов у участников рынка жилья раскрывать информацию о реальной цене сделок и недостаточном использовании данных системы государственной регистрации прав и сделок с недвижимостью.

Еще одна проблема — отсутствие данных, позволяющих анализировать процессы на уровне отдельных городов и поселений, поскольку не только общероссийские, но и среднерегиональные показатели не могут точно отражать тенденции, складывающиеся на локальных рынках жилья.

Дата: 2019-12-22, просмотров: 404.