Лапуста и Никольский в современном финансово-кредитном словаре дают следующее определение прибыли: «прибыль – итоговый показатель работы организации, в котором реализуется главная цель предпринимательской деятельности. Выступает как один из главных критериев эффективности производства. В процессе формирования прибыли отражаются все стороны хозяйственной деятельности: уровень использования основного и оборотного капитала, организации производства и труда, маркетинговой деятельности. Она является важнейшим собственным источником расширенного воспроизводства, доходов государственного бюджета, стимулом повышения эффективности производства».

В соответствии с П(С)БУ № 3 «Отчет о финансовых результатах» выделяют такие «виды прибыли:

а) валовая прибыль (убыток): рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг);

б) прибыль (убыток) от операционной деятельности: определяется как алгебраическая сумма валовой прибыли (убытка), другого операционного дохода, административных затрат, затрат на сбыт и других операционных затрат;

в) прибыль (убыток) от обычной деятельности до налогообложения: определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков);

д) прибыль от обычной деятельности. Определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налогов с прибыли. Убыток от обычной деятельности равняется убытку от обычной деятельности до налогообложения и сумме налогов на прибыль;

е) чистая прибыль (убыток). Рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли» [5, с. 3].

Доктор экономических наук, профессор Носова Светлана Сергеевна и экономист, специалист по ценным бумагам Талахадзе Александр Александрович имеют свою точку зрения на виды прибыли и рассматривают такие ее «виды:

а) балансовая прибыль – это прибыль, отраженная в бухгалтерском балансе нарастающим итогом с начала года. Балансовая прибыль состоит из прибыли от реализации продукции (товаров, услуг) и иных материальных ценностей (включая основные средства) и из доходов от внереализационных операций (доходы по ценным бумагам, безвозмездная финансовая помощь и др.);

б) прибыль в расчете на одну обыкновенную акцию – показатель, включаемый в отчет о Прибылях и убытках компании; рассчитывается путем деления чистой прибыли на средневзвешенное число обыкновенных акций и их эквивалентов, находящихся в обращении; характеризует прибыльность бизнеса и используется при сравнении различных компаний;

в) валовая прибыль – разница между совокупностью доходов и расходов до уплаты налогов;

д) прибыль до уплаты налогов: а) прибыль компании после выплаты процентов по долговым обязательствам, но до уплаты налогов; б) прибыль юридических и физических лиц, облагаемая налогом;

е) нераспределенная прибыль – часть дохода, полученного фирмой, организацией, которая не выплачивается владельцам акций (учредителям) в качестве дивидендов и отражается в бухгалтерском балансе в качестве резервов;

ж) прибыль от операций (от основной деятельности) – разница валовой прибыли с продаж и операционных затрат, включающих затраты по реализации, общие и административные затраты, затраты на маркетинг, рекламу, исследования и разработки;

и) прибыль от прекращенных операций – прибыль после налогообложения от тех операций и частей бизнеса, которые были свернуты в течение данного периода или будут прекращены в ближайшем будущем; такие статьи показываются отдельной строкой отчета О прибылях и убытках после прибыли от постоянно проводимых операций, но до особых статей;

к) прибыль «пик ап» - прибыль, полученная в результате свопа облигациями, а также валютного или процентного свопа;

л) учредительская прибыль – прибыль, образуемая в результате превышения курсовой стоимости акций над их номинальной стоимостью и присваиваемая учредителями (владельцами акций) акционерного общества, которые реализуют свои акции на рынке ценных бумаг;

м) чистая прибыль – прибыль, которая остается после уплаты (из суммы валовой прибыли) законодательно установленных налогов» [39, с. 324-325].

В общем виде «прибыль (profit) определяется как разность между совокупной выручкой (total revenue) и совокупными издержками (total cost):

TR – TC =  , (1.1.3)

, (1.1.3)

где TR (total revenue) – совокупная выручка (доход);

TC (total cost) – совокупные издержки;

(profit) – прибыль» [42, с. 192].

Плата за выполнение предпринимательских функций относится к издержкам. Прибыль является частью издержек предприятия. Такой подход к пониманию прибыли мало распространен в отечественной экономической литературе. Итак, «прибыль нормальная – это плата за выполнение предпринимательских функций, соответствующая некоторой средней общественной величине в сложившихся условиях» [25 с. 174]. Таким образом, прибыль нормальная рассматривается как часть издержек. Ее величина определяется уровнем доходности, который является нормальным или средним в определенной отрасли, т. е. тем уровнем, который удерживает предпринимателя в этой отрасли.

Нормальная прибыль появляется в случае, когда совокупный доход равен общим издержкам, исчисленным как затраты отвергнутых возможностей для всех использованных ресурсов.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль.

Бухгалтерская прибыль представляет сумму прибыли экономических агентов за вычетом затрат, связанных с использованием собственных ресурсов.

«Факторами величины бухгалтерской прибыли являются:

а) объем реализованной продукции. Здесь важно подчеркнуть, что именно реализованной, а не произведенной, как иногда полагается, поскольку денежный доход приносит только проданная, реализованная продукция;

б) цена за единицу реализованной продукции. Здесь зависимость прямая – с ростом цены за единицу товара увеличивается объем получаемой прибыли, и наоборот;

в) величина оплаченных издержек на единицу продукции. Ее снижение ведет, при прочих равных условиях, к увеличению прибыли, а повышение – к сокращению» [25, с.175 ].

Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. «Внутренними издержками являются:

а) издержки на ресурсы, принадлежащие самому предпринимателю;

б) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность» [40, с. 192].

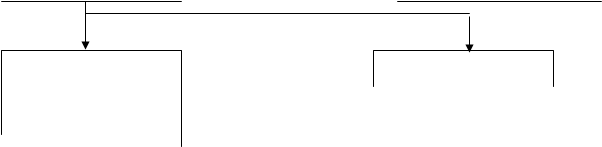

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль (Рисунок 1.1.1) [40, с. 192].

Выручка

Выручка

(платежи от покупателей)

|

Внешние издержки Бухгалтерская прибыль

Внешние издержки Бухгалтерская прибыль

(платежи внешним

(платежи внешним

поставщикам)

|

Внутренние издержки Экономическая прибыль

Издержки на ресурсы, Нормальная прибыль

принадлежащие

принадлежащие

предпринимателю

предпринимателю

| |||||||

| | ||||||

| | |||||||

Рисунок 1.1.1 – Структура выручки предпринимателя

Рисунок 1.1.1 – Структура выручки предпринимателя

Дата: 2019-12-10, просмотров: 370.