Оценка состояния учета и внутреннего контроля на предприятии характеризуется средней степенью уверенности в достоверности клиента. Это определили достаточно хорошая организация учета, осуществляемого квалифицированными специалистами, его автоматизированность, а также налаженный внутренний контроль со стороны главного бухгалтера и специалистов смежных участков.

При средней степени уверенности применяют выборочные методы контроля.

Согласно правилу (стандарту) № 16 «Аудиторская выборка», под аудиторской выборкой понимают применение аудиторских процедур менее, чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

При построении выборки аудитор анализирует конкретные цели, которые должны быть достигнуты, а также сочетание аудиторских процедур, которые в наибольшей мере будут способствовать достижению этих целей ( правило(стандарт) № 16 «Аудиторская выборка, п.22). В соответствии с этим на первом шаге планирования аудиторской выборки определяют частные цели аудита.

Генеральная совокупность- это полный набор элементов, из которых аудитор отбирает совокупность, и в отношении которой, он хочет сделать выводы.

Важно обеспечить, чтобы генеральная совокупность была:

1) надлежащей с точки зрения цели процедуры выборки;

2) полной.

Аудитор должен отбирать элементы, для подлежащей проверке совокупности исходя из того, что каждый отдельный элемент выборки в генеральной совокупности имеет вероятность быть отобранным.

Выборочная проверка может применяться с использованием статического или нестатистического подхода. Решение об использовании того или иного метода к выборочной проверке является предметом профессионального суждения аудитора о более эффективном способе получения достаточных надлежащих аудиторских доказательств.

Нестатистическая выборка является субъективной, так как основана на мнении аудитора.

При статистическом подходе выборочной проверки применяется любой подход к выборке, который имеет характеристики:

1) применяется теория вероятностей для оценки результатов выборки, оценка риска, связанная с использованием аудиторской выборки

2) случайный отбор тестированной совокупности или систематический отбор со случайным выбором начальной точки.

Общей целью аудиторской проверки денежных средств в кассе является выражение мнения о достоверности показателей бухгалтерской отчетности о состоянии и движении наличных денежных средств (баланс, отчет о движении капитала).

В соответствии с общей целью в ходе аудита необходимо подтвердить:

Ø наличие денежных средств в кассе;

Ø остаток денежных средств в кассе;

Ø величину денежных средств на отчетную дату;

Ø правомерность совершения операций с наличными денежными средствами, в соответствии с положениями нормативных актов, регламентирующих операции с наличными денежными средствами;

Ø полноту оприходования денежных средств и действительное их расходование (наличие, отслеживание);

Ø соблюдения требования своевременности отражения операций с денежными средствами.

Выборка может быть атрибутивной и монетарной. Атрибутивная выборка состоит из элементов, не имеющих денежной оценки. Монетарная выборка состоит их элементов, имеющих денежную оценку.

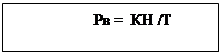

При аудите денежных средств в кассе проведем атрибутивную выборку, чтобы проверить первичную документацию. Размер атрибутивной выборки рассчитаем по формуле:

Рв- размер выборки;

КН- коэффициент надежности;

Т- точность.

Точность отражает допустимое количество ошибок в генеральной совокупности.

Рассчитаем атрибутивную выборку по приходным и расходным ордерам организации, отчетам кассира на предприятии ЗАО «Микояновский мясокомбинат» за 2008 год. За этот период было подписано 1000 приходных, 1000 расходных ордеров, 400 отчетов кассира. Риск выборки был установлен на уровне 5%, следовательно уровень доверия составляет 95%.

Фактор надежности- статистическая величина. Из таблицы 2, фактор надежности при одной ошибке с учетом установленного уровня доверия и числом ошибок равен 4,75.

Таблица 2. Фактор надежности

| Число ошибок в выборке

| Уровень доверия | ||||||

| 70% | 80% | 85% | 90% | 95% | 97,5% | 100% | |

| 0 | 1,21 | 1,61 | 1,90 | 2,31 | 3,00 | 3,69 | 4,65 |

| 1 | 2,44 | 3,00 | 3,38 | 3,89 | 4,75 | 5,58 | 6,65 |

| 2 | 3,62 | 4,28 | 4,73 | 5,33 | 6,30 | 7,23 | 8,45 |

| 3 | 4,77 | 5,52 | 6,02 | 6,69 | 7,76 | 8,77 | 10,05 |

| 4 | 5,90 | 6,73 | 7,27 | 8,00 | 9,16 | 10,25 | 11,64 |

| 5 | 7,01 | 7,79 | 8,50 | 9,28 | 10,52 | 11,67 | 13,11 |

| 6 | 8,11 | 9,08 | 9,71 | 10,54 | 11,85 | 13,06 | 14,58 |

| 7 | 9,21 | 10,24 | 10,90 | 11,78 | 13,15 | 14,43 | 16,00 |

Рассчитаем точность в генеральной совокупности по приходным и расходным кассовым ордерам:

Т= 1/(1000*0,05)=0,02

Рассчитаем размер выборки по приходным и расходным кассовым ордерам:

Рв= 4,75/0,02=237,5.

Рассчитаем точность в генеральной совокупности по отчетам кассира:

Т= 1/(270*0,05)=0,074

Рассчитаем размер выборки по отчетам кассира:

Рв= 4,75/0,074=64,2

Выборочная совокупность формируется посредством случайной выборки.

| Наименование аудируемого лица | ЗАО "Микояновский мясокомбинат" |

| Наименование аудиторской организации | ООО "КОНСАЛТ АУДИТ" |

| Проверяемый период | 01.01.08г.-31.12.08г. |

| ФИО лица, составившего документ | Каминский М.А. |

| Количество человеко-часов | 3 |

| Дата составления документа | 04.06.09г. |

| Руководитель аудиторской группы | Зайцева М.А. |

Расчет выборочной совокупности

| Наименование документа | Размер генеральной совокупности | Размер выборочной совокупности |

| Приходный кассовый ордер | 1000 | 238 |

| Расходный кассовый ордер | 1000 | 238 |

| Отчет кассира | 270 | 64 |

Подготовил: Каминский М.А.

Руководитель: Зайцева М.А.

3.4 План и программа аудиторской проверки денежных средств в кассе

Разработка общего плана и программы аудита на результатах предварительных проведенных аудиторских процедур, на данных об экономическом субъекте основывается.

Проведение аудиторских процедур помогает выявить значимые для аудита области. Объем, сложность и сроки проведения аналитических процедур аудиторской организации следует согласовывать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

При подготовке общего плана и программы аудита аудиторской организации необходимо установить приемлемые для нее уровни существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. С учетом установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании.

При составлении общего плана и программу аудита, следует учитывать уровень автоматизации обработки учетной информации, что позволит точнее определить объем и характер аудиторских процедур. [16, с.67].

Если аудиторская организация посчитает целесообразным, она согласует с руководством проверяемого экономического субъекта отдельные положения общего плана. Аудиторская организация независима в выборе приемов и методов аудита, отраженных в общем плане, однако несет полную ответственность за результаты своей работы.

Аудитору необходимо составить и оформить общий план аудита согласно правилу (стандарту) №3 «Планирование аудита». В плане должны быть описаны предполагаемые объем и порядок проведения аудиторской проверки, он должен быть подробным для того, чтобы им можно было руководствоваться при разработке программы аудита. В тоже время форма и содержание плана может меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, которые применяет аудитор.

При разработке общего плана аудита во внимание были приняты следующие факторы:

§ деятельность аудируемого лица;

§ риск и уровень существенности;

§ характер, временные рамки и объем аудиторских процедур;

§ координация и направление работы;

§ прочие аспекты.

Предприятие занимает стабильное финансовое положение, имеет квалифицированный кадровый состав, средний уровень системы внутреннего контроля и достаточной высокий уровень организации и ведения бухгалтерского учета.

Проведение аудиторской проверки на предприятии ЗАО «Микояновский мясокомбинат» основано на использовании следующих способов получения доказательств:

1) инспектирование;

2) опрос;

3) наблюдение;

4) арифметическая проверка.

В ходе аудиторской проверки необходимо опираться на общую и частные цели аудита денежных средств в кассе, указанные в прошлом разделе.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассира, в связи с этим аудитор должен опросить каждого из перечисленных ответственных лиц, для данных целей составляется вопросник (приложение 4).

Сформируем план проведения проверки кассовых операций и наметим состав аудиторских процедур, принимая во внимание аудиторский риск 5% и установленный уровень существенности 174719,03 тыс. руб.

| Проверяемая организация | ЗАО «Микояновский мясокомбинат» |

| Наименование аудиторской организации | ООО «КОНСАЛТ АУДИТ» |

| Проверяемый период | 01.01.08г.- 31.12.08г. |

| Число человеко-часов | 175 |

| Руководитель аудиторской группы | Зайцева М.А. |

| Состав аудиторской группы | Каминский М.А., Соболев В.А., Вербина Е.А., Петрова М.М., Викторов Д.С. |

| Планируемый аудиторский риск | 5% |

| Планируемый уровень существенности | 174719,03 тыс. руб. |

План проведения аудиторской проверки денежных средств в кассе

| № п.п. | Планируемые виды работ | Период проведения | Исполнитель |

| Тест средств контроля | |||

| 1 | Организация хранения денежных средств | 15.06.09г. | Соболев В.А |

| 2 | Разделение функций совершения операций, принятия решений и контроля за ними | 15.06.09г. | Соболев В.А |

| 3 | Организация материальной ответственности | 15.06.09г. | Соболев В.А |

| 4 | Организация контроля за сохранностью денежных средств | 15.06.09г. | Соболев В.А |

| Аудиторские процедуры по существу |

| ||

| 1 | Проверка организации документооборота по операциям с денежными средствами | 16.06.09г. | Викторов Д.С. |

| 2 | Проверка соблюдения нормативных актов, регламентирующих операции с наличными денежными средствами | 17.06.09г | Викторов Д.С. |

| 3 | Составление отчета по итогам проверки | 30.06.09г. | Вербина Е.А. |

| 4 | Ознакомление клиента с итогами проверки | 31.06.09г. | Зайцева М.А. |

Подготовила: Вербина Е.А.

Руководитель: Зайцева М.А.

Разработка программы проведения аудиторской проверки состоит из этапов, аналогичных тем, которые использовались при разработке общего плана аудита.

Программа более детально отражает операции, предусмотренные планом аудита. Поэтому она представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита.

Аудиторскую программу составляют либо в виде программы средств контроля, либо в виде программы аудиторских процедур по существу.

Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета.

Аудиторские процедуры по существу включают в себя детальную проверку правильности отражения в бухгалтерском учете оборотов и сальдо по счетам. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять.

Согласно п.12 правила (стандарта) № 3 «Планирование аудита», общий план и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита. Планирование аудитором своей работы осуществляется непрерывно на протяжении всего времени выполнения аудиторского задания в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе аудиторских процедур. Программа аудиторских процедур представлена в приложении 5.

В результате проведенных проверок выяснилось, что проведение аудита в ЗАО «Микояновский мясокомбинат» представляется возможным.

Письмо с согласием на проведение аудиторской проверки составлено ООО «КОНСАЛТ-АУДИТ» и отправлено высшему руководству ЗАО «Микояновский мясокомбинат» 10.06.09г. (приложение)

Договор на проведение аудиторской проверки заключен 11.06.09г.(приложение)

Дата: 2019-12-10, просмотров: 473.