Понятие существенности установлено Федеральным правилом (стандартом) аудиторской деятельности № 4 «Существенность в аудите». Согласно данному правилу (стандарту), «информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенность, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения».

Под уровнем существенности понимается предельное значение ошибки, содержащейся в бухгалтерской отчетности, начиная с которой, квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее финансовой (бухгалтерской) отчетности делать правильные выводы и принимать правильные экономические решения. [16,с.26]

На подготовительном этапе аудиторской проверки, ее планирования, важно выделить для проверки показатели, которые аудитор считает наиболее существенными. В системе взаимоувязанных отчетных показателей и фактов аудитор должен выделить наиболее важные, существенные, требующие особенно тщательной проверки их достоверности.

В финансовой (бухгалтерской) отчетности могут содержаться искажения, которые могут носить как количественный, так и качественный характер. Качественные искажения- это нарушения, которые могут повлечь за собой санкции, изменяющие показатели финансовой (бухгалтерской) отчетности или влияющие на результаты будущей деятельности предприятия [29, с.226].

Критерии существенности применяются на всех этапах аудиторской проверки, включающие планирование и подготовку аудиторского заключения. На этапе планирования составляется предварительное суждение о существенности, которое формируется с целью обоснования процедуры сбора доказательств.

При установлении аудитором незначительной величины в качестве уровня существенности, ему необходимо набрать большее количество свидетельств.

При установлении высокого уровня существенности- меньшее количество доказательств.

Выделяют общий уровень существенности- в целом для отчетности, и частные уровни существенности- для каждого отдельного показателя бухгалтерской отчетности.

Следующим шагом на этапе планирования является применение предварительного суждения об уровне существенности к отдельным статьям отчетности.

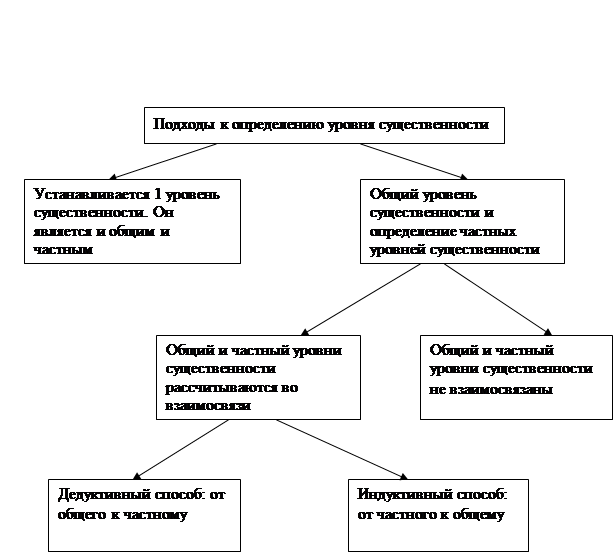

Существует несколько подходов для определения уровня существенности, они представлены на рисунке 1.

Рис.1 Схема подходов определения уровня существенности в аудите

При аудиторской проверки на ЗАО «Микояновский мясокомбинат» использовался, дедуктивный способ расчета уровня существенности. Рабочие документы представлены в приложении.

Рассчитаем общий уровень существенности. Для этого установим базовые показатели (таблица 1).

Таблица 1. Базовые показатели для расчета уровня существенности

| Наименование показателя | На конец отчетного периода, тыс. руб. | Ставка, % | Значение, учитываемое при расчете, тыс.руб. |

| Выручка | 9 630 843 | 2 | 192 617 |

| Себестоимость | 7 841 060 | 2 | 156 821 |

| Нераспределенная прибыль | 204 280 | 10 | 20 428 |

| Валюта баланса | 5 789 537 | 5 | 289 477 |

| Итого | 23 465 720 | х | 659 343 |

Среднее значение составило:

659 343/4 = 164 836 тыс. руб.

| Наименование показателя | Расчет | Полученный % |

| Выручка | (192617-164836)/164836*100 | 16,9 |

| Себестоимость | (164836- 156821)/164836*100 | 4,9 |

| Нераспределенная прибыль | (164836-20428)/164836*100 | 87,6 |

| Итог баланса | (289477-164836)/164836*100 | 75,6 |

Исключаем те статьи, которые превышают 20 % (отклонение показателя от средней величины). Следовательно, расчет общего уровня существенности ведем по выручке и себестоимости.

Новое среднее арифметическое составит:

(192617+ 156821)/2 = 174 719 тыс.руб.- общий уровень существенности.

(192617- 174719)/2 = 10,2%, не превышает 20%, следовательно, принимаем данный уровень существенности.

Общий уровень существенности составил 174 719 тыс.руб.

Далее рассчитаем частные уровни существенности по балансу и отчету «О прибылях и убытках».

Общая сумма всех показателей составит:

5 789 537* 2+24 543 580= 36122654 тыс. руб.

Тогда рассчитаем коэффициент:

K=174719/36122654=0,005

C учетом данного коэффициента, рассчитаем частные уровни существенности для статей баланса и отчетности «О прибылях и убытках». Расчет частных уровней существенности представлен в приложении 1.

Сумма частных уровней существенности составляет:

122717,9+ 63197,3= 185915,2 тыс.руб.

Отклонение от общего уровня существенности составило:

185915,2-174719,03= 11196,2 тыс.руб. или 6,4%.

С учетом данных частных уровней существенности выявлены статьи, которые должны быть подвергнуты наиболее тщательной проверке, и, следовательно, по ним аудитор должен собрать как можно больше доказательств, при этом объем аудита увеличивается. К таким статьям в балансе относятся: нематериальные активы, незавершенное строительство, НДС по приобретенным ценностям и резервный капитал. В отчете о прибылях и убытках наибольшее внимание должно быть уделено проверке текущего налога на прибыль и чистой прибыли.

Дата: 2019-12-10, просмотров: 483.