СОБСТВЕННОСТЬ

Отношения по поводу собственности всегда играли существенную роль в жизни общества. «СОБСТВЕННОСТЬ» происходит от слов «собъ» — пожитки, имущество и «собность» — обладание вещью как личным достоянием. Собственность относится к основным устоям общества. Поэтому любое правительство разрабатывает юридические законы о собственности.

Собственность в экономическом смысле охватывает весь хозяйственный процесс и пронизывает отношения по производству, распределению, обмену и потреблению полезных благ и услуг.

Собственность — это не вещь, а отношение по поводу вещей. В собственности выражается право субъекта на пользование объектом (вещью). Субъектами могут быть государство, коллектив, отдельная личность. Основными объектами являются: земля, здания, предметы материальной и духовной культуры и т. д. Иными словами,

СОБСТВЕННОСТЬ - ЭТО СИСТЕМА ОБЪЕКТИВНЫХ ОТНОШЕНИЙ МЕЖДУ ЛЮДЬМИ ПО ПОВОДУ ПРИСВОЕНИЯ СРЕДСТВ И РЕЗУЛЬТАТОВ ПРОИЗВОДСТВА.

Присвоение является сердцевиной каждого общественного способа производства. Понятия «собственность» и «присвоение» не следует отождествлять. Собственность — более абстрактное понятие, в отличие от присвоения, которое конкретно.

ПРИСВОЕНИЕ - ЭТО КОНКРЕТНЫЙ ОБЩЕСТВЕННЫЙ СПОСОБ ОВЛАДЕНИЯ ВЕЩЬЮ.

На разных этапах развития общества способы овладения вещью, т. е. присвоение, менялись. В своих простейших формах присвоение возникло до того, как люди научились производить материальные блага. Так, на заре человеческого общества люди присваивали дары природы, не производя их (охота, рыболовство, собирательство и т. п.). В дальнейшем, по мере появления и развития производства, объектом присвоения стали не только дары природы, но, в основном, продукты производства.

Присвоение всегда осуществляется в интересах тех или иных субъектов. Если производство осуществляется в интересах частных лиц, то налицо частная собственность (частное присвоение). Если производство осуществляется в интересах группы, то речь идет о коллективном присвоении. Если производство функционирует в интересах общества, значит, имеет место общественное присвоение (общественная собственность).

Отношения собственности включают в себя ПОЛЬЗОВАНИЕ, ВЛАДЕНИЕ и РАСПОРЯЖЕНИЕ объектами собственности. Допустим, собственник средств производства сам не занимается созидательной деятельностью. Он предоставляет возможность другим лицам владеть его вещами на определенных условиях. Тогда между собственником и предпринимателем возникают отношения использования имущества. Предприниматель временно получает юридическое право владения, пользования и распоряжения чужой собственностью. Примером таких отношений может служить АРЕНДА — договор о предоставлении за определенную плату имущества собственника во временное пользование другим | лицам. Следовательно, владение, пользование и распоряжение — ' это не полная собственность.

Истории известны разные типы собственности, главными из которых являются ОБЩАЯ и ЧАСТНАЯ.

Исторически исходной была общая собственность. Она основывалась на общем труде и совместном присвоении его результатов.

В дальнейшем появилась частная собственность. Она выступает в двух видах: трудовая и нетрудовая.

Субъекты трудовой частной собственности — единоличные крестьяне, ремесленники и другие лица, которые живут своим трудом. В сегодняшней России к ним относятся фермеры и люди, занятые индивидуальной трудовой деятельностью.

Второму виду частной собственности свойственно обогащение за счет чужого труда. Когда основная масса средств производства попадает в руки немногих лиц, это означает отчуждение остальной части общества от этих благ. Тогда возникает имущественное неравенство и поляризация общества.

Имеется и третий вид присвоения — СМЕШАННАЯ СОБСТВЕННОСТЬ, когда имущество образовано за счет денежных и иных взносов участников.

В России в соответствии с законом признается частная, государственная, муниципальная и иные формы собственности.

Государственная собственность — это такая система отношений, при которой управление и распоряжение объектами собственности осуществляют представители государственной власти. Государственная собственность существует на уровне всего народного хозяйства (федеральная собственность); на уровне края, области (коммунальная собственность); на уровне района, города, села (муниципальная собственность).

Коллективная собственность — это такая система экономических отношений, при которой трудовой коллектив совместно младеет, пользуется и распоряжается средствами и продуктами производства. Формами коллективной собственности в России и настоящее время являются кооперативная, акционерная, собственность трудовых коллективов, общественных организаций и т. п.

Экономические отношения по поводу присвоения подвижны. )го означает, что формы собственности могут переходить одна в другую. Этот процесс осуществляется разными МЕТОДАМИ. Рассмотрим важнейшие из них.

Национализация — это переход частной собственности на основные объекты хозяйства (земля, промышленность, транспорт, банки) в собственность государства. Национализация имеет различное социально-экономическое и политическое содержание в зависимости от того, кем, в чьих интересах и в какую историческую эпоху она проводится. Процессом, обратным национализации, является приватизация.

Приватизация (от лат. privatus — частный) — это передача государственной или муниципальной собственности за плату или безвозмездно в частную собственность. Приватизация может носить скрытый характер, например аренда государственного имущества на длительный срок частными лицами или компаниями; может быть частичной, когда распродается, например, лишь часть акций; может осуществляться в виде денационализации и репри-ватизации.

ТЕОРИЯ СПРОСА И ПРЕДЛОЖЕНИЯ

Спрос характеризует наше желание купить то или иное количество данного товара. Однако наши желания безграничны. Поэтому имеется в виду не только то, что мы желаем купить, но и то, что мы можем купить, то есть платежеспособный спрос.

Спрос - это количество товара, которое покупатели хотят и могут приобрести по любой возможной цене за определенный промежуток времени.

Следует различать понятия «спрос» и «объем спроса».

Объем спроса - это количество товара, которое покупатели хотят и могут приобрести по определенной цене в течение определенного промежутка времени.

Зависимость спроса от определяющих его факторов называется функцией спроса:

;

;

где QDA - объем спроса на товар A (demand - спрашивать, требовать);

РА - цена товара A (price - цена);

Р R - цены других товаров;

N - вкусы и предпочтения;

I - доход (income - доход).

Если все факторы, кроме цены на данный товар, равны константе, то мы имеем частный случай зависимости объема спроса от цены:

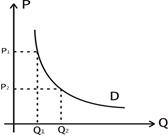

Кривая спроса D (рис. 7.1.) имеет отрицательный наклон.

Закон спроса. На любом рынке при прочих равных условиях существует обратная зависимость между ценой товара и объемом спроса, иначе говоря, чем выше цена товара, тем меньше количество товара, которое покупатели захотят и смогут приобрести.

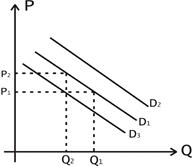

Необходимо различать изменение объема спроса и изменение спроса (рис. 7.2.).

Рис. 1.1. Кривая спроса

Если изменилась цена данного товара, а остальные факторы остались без изменений, то произошло изменение объема спроса:

Если изменились другие факторы (неценовые), то происходит изменение спроса. В случае увеличения спроса: D1 ↓ D2, в случае уменьшения спроса: D1 ↓ D3.

Рис. 1.2. Изменение спроса

И объема спроса

Предложение - количество товара, которое продавцы желают и могут предложить для продажи по любой возможной цене в течение определенного периода.

Объем предложения - количество товара, которое продавцы хотят и могут предложить для продажи по определенной цене в течение определенного периода.

Функция предложения - это зависимость предложения от определяющих его факторов.

,

,

где QSA - объем предложения товара A;

РА - цена товара A;

Р R - цены ресурсов и цены других товаров;

Т - налоги и дотации (безвозмездные ссуды государства);

K - характер применяемой технологии;

N - природные условия.

Если все факторы, определяющие объем предложения, постоянные, то мы имеем частный случай зависимости объема предложения от цены товара:

Закон предложения. При прочих равных условиях, чем выше цена товара, тем большее его количество будет произведено для реализации.

Рис. 1.3. Кривая предложения

Кривая предложения S (рис. 7.3.) в классическом виде имеет положительный наклон.

Необходимо различать изменение объема предложения и изменение предложения (рис. 7.4.). Изменение объема предложения - это движение вдоль линии предложения: P1 ↑ P2 → Q1 ↑ Q2.

Изменение предложения - это сдвиг линии предложения под влиянием неценовых факторов вправо при увеличении предложения S ↑ S2, а при уменьшении - влево S ↓ S1.

Рис. 1.4. Изменение предложения и объема предложения

Взаимодействие спроса и предложения (рис. 7.5.).

Кривые спроса и предложения по отдельности не отвечают на вопрос, какая цена установится на рынке. Чтобы ответить на него необходимо рассмотреть взаимодействие спроса и предложения на одном графике.

Рис. 1..5. Рыночное равновесие

Рыночное равновесие установится в точке Е. В этой точке рынок сбалансирован, нет стимула к изменению ситуации ни у продавцов, ни у покупателей, это точка компромисса продавца и покупателя.

QE - это равновесный объем (QE = QD = QS);

PE - это равновесная цена (PE = PD = PS).

Рыночное равновесие - скорее исключение, чем правило. Это мимолетное, преходящее состояние рынка. Как правило, цены колеблются, при отклонении рыночной цены от равновесной возможны следующие ситуации:

1) при P1>PE на рынке наблюдается излишек предложения. Его величина (  ). Конкуренция развивается среди продавцов. В этой ситуации они будут вынуждены снижать цену: P1 ↓ PE.

). Конкуренция развивается среди продавцов. В этой ситуации они будут вынуждены снижать цену: P1 ↓ PE.

2) при P2 < PE на рынке, напротив, наблюдается дефицит. Его величина (  ). Конкуренция развивается уже среди покупателей - за товар. Продавцы пользуются этой ситуацией, чтобы повысить цену на него: P2 ↑ PE.

). Конкуренция развивается уже среди покупателей - за товар. Продавцы пользуются этой ситуацией, чтобы повысить цену на него: P2 ↑ PE.

Таким образом, в результате действия ценового механизма рынок стремится вернуться в исходное равновесное состояние. Другими словами, для устойчивого сбалансированного рынка характерно стремление к состоянию равновесия под влиянием внутренних факторов.

КОНКУРЕНЦИЯ И ЕЕ ВИДЫ

Одним из сущностных признаков рынка является конкуренция.

В зарубежной и отечественной литературе выделяются самые различные определения конкуренции. Представляется, что можно выделить три направления определений категории «конкуренция»:

1. Поведенческий.

2. Функциональный.

3. Структурный.

Адам Смит вкладывал в это понятие поведенческую сущность. Итак, с точки зрения поведенческого подхода:

Конкуренция - это форма взаимного соперничества предпринимателей за наиболее выгодные условия производства и сбыта продукции.

Выделяют следующие основные методы конкурентной борьбы:

1. Ценовая и неценовая конкуренция.

Ценовая - это борьба между товаропроизводителями за получение большей прибыли за счет роста объема продаж.

Неценовая конкуренция - улучшение качества, реклама, послепродажное обслуживание (гарантия, доставка, консультации), новизна.

2. Добросовестная и недобросовестная конкуренция.

Добросовестная – конкуренция с соблюдением правил и норм деловой этики.

Недобросовестная конкуренция – борьба между продавцами с нарушением правил и норм деловой этики, зачастую и с нарушением юридических законов.

Сторонник функционального подхода Йозеф Шумпетер утверждал, что с позиций экономического роста конкуренция представляет собой соперничество старого с новым: новые товары, новые технологии, новые источники обеспечения потребностей, новые типы организации. Другими словами, конкуренция одновременно приносит очевидные преимущества в стоимости издержек производства и качестве и отражается не на величине прибыли или выпуска участвующих фирм, а на жизнеспособности фирмы и на ее основах.

Если рассматривать конкуренцию с точки зрения рыночной структуры, то она представляет собой ряд условий, в которых функционирует фирма: количество конкурентов, характер производимого продукта, легкость входа и выхода с рынка, возможность влияния на рыночную цену отдельного продавца и т.д.

Различают четыре основных типа рыночной структуры:

I . Рынок совершенной конкуренции (конкурентный рынок). Для этого рынка характерны следующие черты:

- множество покупателей и продавцов, причем никто из них не знает о рынке больше и не может существенно повлиять на положение других;

- для продажи предлагаются одинаковые товары и услуги;

- покупатели и продавцы могут свободно входить на рынок и выходить из рынка.

Пример: деятельность фондовой биржи, рынок сельскохозяйственной продукции.

II . Монополистическая конкуренция. Она возникает в условиях, когда много компаний продают сходную продукцию, но каждый из собственников стремится наделить свой товар уникальными свойствами.

Пример: услуги брокера, парикмахера.

III . Олигополия - эта форма конкуренции существует на рынке, на котором господствуют несколько крупных фирм, определяющих деятельность данного рынка. Данная модель наиболее характерна для автомобилестроения, производства компьютерной техники и др. Основной причиной ее возникновения является трудность вхождения на рынок.

Для этой модели характерно ценовое лидерство, т.е. когда ведущие компании определяют цену выпускаемого товара и тем самым сокращают возможность вхождения на рынок менее конкурентоспособных фирм.

Частный случай - дуополия, когда на рынке функционируют два продавца товара. Эту модель олигополии описал французский экономист А. Курно в 1838 г. Обратная ситуация, когда многочисленные продавцы сталкиваются с несколькими крупными покупателями, называется олигопсонией.

IV . Монополия - возникает в том случае, когда существует одно предприятие, производящее данную продукцию. В ряде стран законодательство запрещает монополии (действует антимонопольное законодательство). Однако существует ряд легальных монополий - это, прежде всего, частные компании, эксплуатирующие средства связи и коммуникации (газ, вода, электроснабжение). Считается, что в данной сфере хозяйственной деятельности конкуренция менее желательна, чем монополия, при этом государство осуществляет контроль над деятельностью таких компаний. Выдаваемые государством лицензии предотвращают конкуренцию и создают барьеры для входа в данную отрасль.

Существуют так называемые естественные монополии, в этом случае отрасль также состоит из одной фирмы, но обусловлено это не искусственными препятствиями, а эффектом масштаба производства. Это означает, что если в этой отрасли будут действовать несколько мелких фирм, то средние издержки будут больше, чем у фирмы - монополиста. В качестве примеров естественных монополий в России можно назвать ОАО РАО «ЕЭС России», ОАО «Газпром», ОАО «Российские железные дороги».

ИЗДЕРЖКИ ПРОИЗВОДСТВА

В мировой экономической теории сложилось два параллельных подхода к пониманию категории издержек: в рамках школы неоклассики и школы институционализма.

Неоклассический анализ, в свою очередь, выделяет два варианта издержек: экономические и бухгалтерские. В рамках институциональной школы: трансформационные и трансакционные издержки.

Неоклассическая школа использует данную категорию достаточно длительное время. Институциональное же понятие – относительно новое. Оно сложилось в первой половине XXв.

Понятие «бухгалтерские издержки» - более конкретное. Оно отражает ретроспективный подход, подводит итог сделанному. Категория «экономические издержки» - более широкое понятие. Оно ориентирует предприятие на перспективу, помогает выстроить эффективную линию стратегии.

Классификация затрат

- бухгалтерские (явные, внешние);

- альтернативные (неявные, внутренние, вмененные).

Бухгалтерские издержки - фактические затраты фирмы на оплату приобретаемых факторов производства. Сюда входят выплаты на заработную плату, затраты на амортизацию, затраты на приобретение материалов и сырья. Таким образом, бухгалтерские издержки - это те денежные расходы, которые фирма несет из своего кармана в пользу "аутсайдеров", поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т.д. Иными словами, это плата за ресурсы, не принадлежащие владельцам данной фирмы. Поэтому бухгалтерские издержки называют еще и внешними издержками. Они выступают в явной (денежной) форме.

В то же время управляющие фирм осознают неполноту бухгалтерских издержек и в своих решениях базируются на учете еще и так называемых альтернативных издержек.

Альтернативные издержки - это "затраты упущенных возможностей", то есть сумма денег, которую можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Их еще называют вмененные издержки. Эти издержки отражают эффективность использования ресурсов, принадлежащих самой фирме. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые или внутренние издержки. Они выступают в неявной форме.

Для собственника капитала альтернативными затратами является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина - собственника земли такими неявными затратами будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя в качестве альтернативных затрат можно рассматривать ту зарплату, которую он мог бы получить за такой же по длительности, интенсивности и характеру труд, работая по найму.

Экономисты, следовательно, принимают издержки, исходя из факта редкости ресурсов и возможности их альтернативного использования. То есть в силу ограниченности ресурсов любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных товаров.

Бухгалтерские и альтернативные издержки в совокупности составляют экономические издержки фирмы.

ЭИ = БИ + АИ

Трансформационные издержки. По составу данный вид издержек включает все те компоненты, которые отражаются в категории «внешние» или «бухгалтерские издержки».

Концепция трансакционных издержек приобрела в настоящее время особую привлекательность и актуальность. Привнеся анализ данной категории в мировую науку, институциональная школа сделала, безусловно, заметный шаг в экономической теории. Она смогла повернуть луч исследования совершенно в новом направлении.

Речь идет о той форме затрат общества, которые необходимо осуществлять ради лучшего взаимодействия экономических партнеров. Для эффективного функционирования рыночной системы необходим своего рода инфраструктурный механизм, составные элементы которого – сбор необходимой информации, переговорный процесс, система юридической защиты, процедуры правовых разбирательств. Совокупность затрат, совершаемых фирмами для этих целей, и была названа трансакционными издержками. Трансакционные издержки помогают минимизировать состояние трения в рыночном механизме. На покрытие данных издержек в США и странах Западной Европы приходится до 50% стоимости производимых товаров и услуг.

Ведущий метод сокращения трансакционных издержек – создание необходимых институтов.

Основные принципы.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

Принцип срочности кредита отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране – свыше трех месяцев) – предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды в современных условиях практически не применяются, прежде всего из-за создаваемых ими сложностей в процессе кредитного планирования . Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какой-то степени обеспечивает соблюдение рассматриваемого принципа.

Платность кредита. Ссудный процент . Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

- перераспределение части прибыли юридических и дохода физических лиц;

- регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- на кризисных этапах развития экономики – антиинфляционную защиту денежных накоплений клиентов банка.

Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Функции кредита.

Выяснение функций кредита имеет большое практическое значение, поскольку это позволяет использовать его наиболее эффективно.

Кредит выполняет следующие три основные функции:

1) распределительную;

2) эмиссионную;

3) контрольную.

Распределительная функция кредита заключается в распределении на возвратной основе денежных средств. Она проявляется при аккумуляции средств, а также при их размещении. Конкретно эта функция проявляется в процессе временного предоставления средств предприятиям и организациям для удовлетворения их потребностей в денежных ресурсах. Предприятия таким образом обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

Содержание эмиссионной функции заключается в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, т.е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме. Действие данной функции проявляется и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

Содержание контрольной функции состоит в осуществлении контроля за эффективностью деятельности экономических субъектов. Действие этой функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оценивается кредитоспособность и платежеспособность предприятий. Ведь любой кредитор - банк или предприниматель - через ссуду своими методами контролирует состояние заемщика, стремясь обеспечить своевременный возврат ссуды, предотвратить несвоевременный возврат долга.

Эти основные функции кредита являются, по мнению некоторых авторов, наиболее значимыми в экономике, так как они играют главную роль. Но не менее важными являются и так называемые "производные" функции кредита: экономия издержек обращения, ускорение концентрации капитала, обслуживание товарооборота, ускорение научно-технического прогресса.

Виды кредитов.

Коммерческие банки представляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего, кредит классифицируется по основным групп заемщиков. Кредит может быть выдан хозяйству, населению, государственным органам власти.

В зависимости от назначения или направления кредит различают: потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный.

Банковский кредит различают в зависимости от срочности кредитования.

При такой классификации выделяют краткосрочные, среднесрочные и долгосрочные ссуды. Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие, срок возврата которых по международным стандартам не выходит за пределы одного года. Однако на практике этот срок может быть неодинаков, что определяется экономическими условиями, степенью инфляции. Так, в России 90.-х годов в силу значительных инфляционных процессов к краткосрочным ссудам часто относили ссуды со сроком до 3 - б месяцев.

Краткосрочный кредит служит одной из форм образования и движения оборотного капитала предприятий. Он содействует формированию их оборотных фондов, повышает платежеспособность и укрепляет их финансовое положение. Краткосрочный кредит предоставляется банками на образование сезонных сверхнормативных запасов товарно-материальных ценностей, на сезонные затраты, связанные с производством и заготовкой продукции, временное восполнение недостатка оборотных средств и т.д.

Что касается среднесрочных и долгосрочных кредитов, то они обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства. Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд нет. В США, например, среднесрочными ссудами являются ссуды, срок погашения которых не превышает 8 лет, в Германии - до 6 лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным относятся ссуды со сроком погашения от 6 до 12 месяцев, а к долгосрочным - срок оплаты которых выходил за пределы года. Деление кредитов по длительности функционирования их в хозяйстве было оправданным, поскольку в условиях обеспечения денег даже кратковременное использование денежных средств в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представления о сроке кредитования, изменила критерии срока кредитования заемщиков. Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к средне - и долгосрочным кредитам.

Помимо кратко -, средне - и долгосрочных ссуд существует вид кредита особой срочности - онкольный кредит (от англ. money of call - ссуда до востребования), который погашается по первому требованию. Он выдается банком брокерам, дилерам и клиентам для сверхкраткосрочных нужд и используется, как правило, при биржевых спекуляциях.

По размерам различают кредиты крупные, средние и мелкие.

По обеспечению - необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды разграничиваются на ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявляемых заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

Кредит классифицируется по видам в зависимости от платности его использования. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленной за пользование ссудой.

Способы предоставления кредита.

1 Единовременное

Кредитование в порядке единовременной выдачи средств отличается простотой в предоставлении и последовательностью в организации процесса кредитования. Выдача всей суммы происходит одномоментно и в пределах установленного в кредитном договоре размера кредита. Овердрафтное кредитование используется для устранения платежных разрывов, возникающих в процессе финансово-хозяйственной деятельности, то есть только на короткий период времени.

2 Кредитная линия

Принципиальное отличие кредитной линии от, например, единовременной выдачи заключается в способе предоставления кредита, который предполагает выдачу кредита по частям, а не сразу. При открытии кредитной линии стороны определяют сумму и срок действия линии. Обязательным условием для открытия кредитной линии является также установление лимита выдачи и лимита задолженности.

3 Овердрафт

Юридические лица и индивидуальные предприниматели, имеющие в банке расчетный счет, могут воспользоваться услугой овердрафтного кредитования. Суть овердрафта - покрытие разрыва в платежном обороте.

4 Синдицированный кредит

Синдицированное кредитование - это предоставление кредита несколькими кредиторами одному заемщику. Такое кредитование позволяет кредиторам, в роли которых чаще всего выступают банки, аккумулировать ресурсы для выдачи крупного займа и снижать риски путем их распределения между всеми участниками. Заемщик имеем возможность привлечь средства легче и быстрее, чем при поиске частных инвесторов. Кроме этого заемщик получает «дешевые» деньги, т.к. пропадает необходимость в уплате многих косвенных платежей и налогов; снижаются затраты на аудиторов , экономистов и юристов, так как упрощаются требования к отчетности.

Способы погашения кредита

Под способами погашения кредита понимают варианты прекращения обязательств кредитополучателя перед банком по кредитному договору. При заключении кредитного договора способ погашения определяется и отражается в нем как одно из обязательных условий.

Существуют стандартные способы оплаты:

1. Перевод средств с открытого вам лицевого счета в банке, где вы получали ипотечный кредит, на счет, указанный кредитором.

2. Перевод средств через бухгалтерию фирмы-работодателя (заемщика).

Это наиболее удобный способ перевода средств, особенно для владельцев бизнеса и руководящего состава компании. В принципе, бухгалтерия не вправе отказывать вам переводить вашу заработную плату по вашему заявлению на указанные вами реквизиты. Если это все же произойдет, то самый правильный способ написать заявление с указанием реквизитов для перечисления и подписать его у руководителя тогда бухгалтерия должна будет исполнять распоряжение руководства.

3.Оплата с использованием современных ИТ-технологий (через Интернет, с использованием пластиковых карт и т.п.).

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ: ЦЕЛЬ, ЗАДАЧИ, ФУНКЦИИ И ОПЕРАЦИИ. НАПРАВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА ТЕКУЩИЙ ФИНАНСОВЫЙ ГОД И НА ПЛАНИРУЕМЫЙ ПЕРИОД.

ЦБ - главный регулирующий гос.орган кредитной системы страны.

Основными целями деятельности Банка России являются:

- обеспечение эффективной организации и проведения денежно-кредитной политики;

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы страны.

Функции ЦБ:

1. Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

2. Во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

3. Устанавливает правила осуществления расчетов в РФ;

4. Определяет порядок осуществления расчетов с международными организациями, иностранными государствами;

5. Устанавливает правила проведения банковских операций, правила бухгалтерского учета и отчетности для банковской системы РФ;

6. Устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

7. Участвует в разработке прогноза платежного баланса РФ и организует его составление;

8. Проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам.

9. Проводит валютную политику

10. Регулирует деятельность коммерческих банков (выдача лицензий, контроль за соблюдением нормативов деятельности)

ЦБ является самостоятельным в рамках принятия денежно-кредитной политики (ДКП).

Проведение денежно-кредитной политики – представляет собой комплекс мероприятий, направленных на изменение денежной массы в обращении.

Методы проведения денежно-кредитной политики

1. Прямые ограничения и запреты: (действенные методы, исп-ся сегодня)

Например, установление лимитов и запретов на проведение отдельных банковских операций, отзыв лицензии.

2. Косвенные методы: (более мягкие но не эффективные)

· Ставка рефинансирования

· Депозитные операции (снижение ден.массы за счет увелич. %ставки)

· Рефинансирование кредитных организаций (кредитование не предоставляется если надо уменьшить ден.массу)

· Установление нормативов обязательных резервов для коммерческих банков

· Операции на открытом рынке, т.е. купля-продажа Центральным Банком государственных ценных бумаг (продажа цен.бумаг приведет к снижению ден.массы)

· Валютная интервенция, т.е. купли-продажи валюты на валютном рынке для воздействия на курс рубля и суммарный спрос и предложение денег (для снижения ден.массы)

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ

Облигация – это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный срок её номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Купонные (процентные) - это облигации, по которым выплачивается доход в виде определенного процента к их номиналу. В случае документарных облигаций процентный доход обычно выплачивается на основе купонов, которые печатаются на самом бланке облигации и затем при предъявлении облигации отрезаются от нее в обмен на выплату денежного дохода в установленные сроки.

Дисконтные - это облигации, доход по которым определяется в виде разницы между номиналом облигации и ценой ее приобретения владельцем, которая всегда меньше номинала.

Номинальная стоимость облигации напечатана на лицевой стороне и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа.

Рыночная цена облигации определяется, исходя из ситуации, сложившейся на финансовом рынке в целом, а также двух элементов облигационного займа:

- перспектива получить при погашении номинальную стоимость (чем ближе срок погашения, тем выше ее рыночная цена);

- право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная цена).

Доход по облигации складывается из следующих элементов:

1) купонный доход представляет собой постоянный аннуитет, то есть право получать фиксированную сумму ежегодно в течение ряда лет;

2)изменение стоимости облигации за соответствующий период (для дисконтных облигаций);

3) доход от реинвестирования процентов

с =

где:

с - купонный платеж;

F - номинальная стоимость облигации;

ro - купонная ставка;

m - количество купонных выплат в году.

Рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа:

- перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

- право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Поскольку номиналы у разных облигаций могут существенно различаться между собой, то часто возникает необходимость в сопоставимом измерителе рыночных цен облигаций. Таким показателем является курс.

Курсом облигации называется значение рыночной цены облигации, выраженное в процентах к ее номиналу:

Облигация с номиналом 100 руб. продается за 150. Рассчитать курс облигации.

Курс облигации равен 150%. Курс облигации равен 150%.

|

Чем чаще производятся процентные выплаты, тем больший потенциальный доход приносит облигация, ведь полученные процентные выплаты могут быть реинвестированы.

1. Показатель текущей доходности облигации характеризует годовые (текущие) поступления по облигации относительно произведенных затрат на ее покупку:

,

,

где: С общ. – доход (сумма, выплачиваемая в год, в рублях);

PV0 – стоимость облигации, по которой она была приобретена, руб.

| Номинальная стоимость облигации = 1000 рублей, годовая процентная ставка облигации = 40%. Рассчитать текущую доходность облигации, которая была приобретена по номинальной стоимости. R (b) тек. = 40% * 1000 / 1000 = 40% Следовательно, инвестор, с каждого вложенного в облигацию рубля получил 0,4 рубля дохода |

2. Показатель конечной доходности облигации (или полной доходности) рассчитывается по формуле:

где: С общ. - совокупный процентный доход, руб.;

(F – PV0) – разница между номинальной ценой и ценой приобретения облигации;

Т – число лет, в течение которых инвестор владел облигацией.

Номинальная стоимость облигации – 100 рублей, рыночная цена облигации равна 90% от номинала, годовая процентная ставка облигации-40%. Рассчитать общую конечную доходность облигации, если срок владения – 5 лет.

222,22%

Следовательно, инвестор, с каждого вложенного в облигацию рубля получил 2,22 рубля дохода.

Если оценивать среднегодовую конечную доходность облигации, то: 222,22%

Следовательно, инвестор, с каждого вложенного в облигацию рубля получил 2,22 рубля дохода.

Если оценивать среднегодовую конечную доходность облигации, то:

/ 5 = 44,44%. / 5 = 44,44%.

|

ПОРЯДОК ОПРЕДЕЛЕНИЯ УЩЕРБА В СТРАХОВАНИИ.

Ущерб – это вред нанесенный имуществу в результате страхового случая.

Методика определения ущерба зависит от вида застрахованного имущества (строения, средства транспорта, товары, продукция и т.п.), стихийного бедствия (пожар, наводнение, землетрясение и т.д.), аварии или несчастного случая, а также от того, кто является страхователем (колхоз, совхоз, межхозяйственное или государственное предприятие, кооперативная, акционерная или общественная организация, гражданин). Последовательность проведения этой работы всегда одинакова и состоит из следующих этапов:

1)установление факта гибели или повреждения имущества;

2)определение причины нанесения ущерба и решение вопроса о наличии страхового или нестрахового случая;

3)установление пострадавших объектов и принадлежности застрахованного имущества;

4)расчет суммы ущерба и страхового возмещения. Возмещение убытков при гибели или повреждении основных и оборотных фондов базируется на системе пропорциональной ответственности.

Ущерб бывает полный (включает прямой (в результате страхового случая) + косвенный (вынужденные затраты полученные в результате вторичных эффектов, наприм. Разрушение электростанции может повлиять на недовыпуск продукции) и неполный.

Общая формула ущерба имеет вид:

У = СИ – И + Р – Ост. ст.,

где У – сумма ущерба

СИ – стоимость имущества по страховой оценке;

И – скидка на износ (сумма износа);

Р – расходы по спасанию и приведению имущества в порядок;

Ост. ст. – стоимость остатков, годных на строительные материалы.

При различных вариантах ущерба данная формула может быть изменена.

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТРАХОВОГО ВОЗМЕЩЕНИЯ.

Методика определения страхового возмещения зависит от вида застрахованного имущества (строения, средства транспорта, товары, продукция и т.п.), стихийного бедствия (пожар, наводнение, землетрясение и т.д.), аварии или несчастного случая, а также от того, кто является страхователем (колхоз, совхоз, межхозяйственное или государственное предприятие, кооперативная, акционерная или общественная организация, гражданин). Последовательность проведения этой работы всегда одинакова и состоит из следующих этапов:

1)установление факта гибели или повреждения имущества;

2)определение причины нанесения ущерба и решение вопроса о наличии страхового или нестрахового случая;

3)установление пострадавших объектов и принадлежности застрахованного имущества;

4)расчет суммы ущерба и страхового возмещения. Возмещение убытков при гибели или повреждении основных и оборотных фондов базируется на системе пропорциональной ответственности.

При гибели или повреждении имущества, принадлежащего страхователю, возмещение исчисляется в том проценте от суммы ущерба, в котором имущество было застраховано, но не выше страховой суммы.

4 системы покрытия риска:

а)пропорциональ-е покрытие – наиболее простая и общедоступная:

СВ = (СС * У) / СО,

где СВ – страх-е возмещение;

СС – страх-я сумма;

У – ущерб;

СО – страх-я оценка, или действитель-я ст-ть имущ-ва на момент заключ-я договора страх-я с учетом износа;

б)система первого риска: если СС ˃ У, тогда СВ = У. Если СС ˂ У, тогда СВ = СС;

в)система предель-го риска исполь-ся при страх-и с/х-х угодий:

СВ = (норма – факт) * %ответств-ти страховщика,

где норма – ср-я урожайность за 5 лет;

факт – фактическая урож-сть;

г)франшиза – освобождение страховщика от мелких убытков, использ-ся в транспортном страх-ии. Различают безусловную франшизу, где

СВ = У – БФ, где БФ – безусловная франшиза.

Если УФ ˃ У, тогда СВ ≠; если УФ ˂ У, тогда СВ = У, где УФ – условная франшиза; У – ущерб.

Кроме того, в страховании имущества имеется ряд так называемых дополнительных выплат в процессе возмещения ущерба:

1.Восстановление. Обычно термин «восстановление» применяется только к зданиям или оборудованию. В том случае, если страховщики согласны заплатить полную стоимость восстановления, на переговорах о возмещении стороны рассмотрят:

- величину возмещения;

- величину физического и морального износа и амортизации;

- воздействие инфляции на страховую сумму за период с момента ущерба до момента восстановления.

Поэтому разница в ценах возмещения восстанавливаемого объекта должна компенсироваться за счет увеличения страховой суммы, а не страхового тарифа.

2.Согласованные дополнительные издержки. При страховании недвижимости часто возникает ситуация, когда в результате пожара или других повреждений требуются дополнительные затраты, например, на расчистку места происшествия; на оборудование вновь отстраиваемых зданий некоторыми техническими системами (пожаротушения, вентиляции, сигнализации и т.п.) по требованию властей; затраты на оплату услуг архитекторов и сюрвейеров.

Все эти затраты могут быть включены в условия полиса страхования.

3.Согласованные страховые суммы. Согласованная страховая сумма используется тогда, когда имеется объект особой ценности (ювелирные, художественные изделия, антиквариат) и возникает необходимость получить заключение о стоимости изделия. В этом случае заключается договор сроком на один год. При наступлении страхового случая сумма возмещения определяется при:

а)полной гибели – в размере согласованной страховой суммы;

б)частичном повреждении – в соответствии с принципами возмещения.

Выплата страхового возмещения может быть произведена как страхователю, так и назначенному им выгодоприобретателю (юридическому или физическому лицу).

ТИПЫ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ И ОСОБЕННОСТИ ИХ ФУНКЦИОНИРОВАНИЯ.

Государственное (муниципальное) учреждение может быть автономным, бюджетным или казенным.

Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий государственных органов или органов местного самоуправления, финансовое обеспечение которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Бюджетное учреждение определяется как некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ или оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий государственных органов или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Автономным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ или оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий государственных органов или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных Федеральными законами.

Особенности их функционирования:

1)Финансовое обеспечение:

- казенное: за счет средств соответствующего бюджета на основании бюджетной сметы;

- автономное и бюджетное: Субсидии на возмещение нормативных затрат, содержание имущества, уплату налогов и др.

2)Использование выделенных средств:

- казенное: через лицевые счета, открытые в казначействе или Минфине;

- бюджетное: также через лицевые счета, открытые в казначействе или Минфине;

- автономное: могут через счета открытые в кредитных организациях, также вправе через лицевые счета, открытые в казначействе или Минфине;

3) Участие в бюджетном процессе:

- казенное: участвует, т.е. является получателем бюджетных средств;

- бюджетное и автономное: не участвуют.

4) Предпринимательская и иная приносящая доход деятельность:

- казенное: может если такое право указано в учредительных документах. Средства от этого поступают в соответствующий бюджет;

- бюджетное и автономное: могут если такое право указано в учредительных документах. Средства от этого поступают на самостоятельное распоряжение учреждения.

5)Правовой режим имущества:

- казенное: не вправе распоряжаться имуществом без согласия собственника;

- бюджетное и автономное: не вправе распоряжаться недвижимым и особо ценным имуществом без согласия собственника. Остальным имуществом вправе распоряжаться самостоятельно;

6)Ответственность учреждения:

- казенное: отвечает всеми денежными средствами, которые находятся в его распоряжении;

- бюджетное и автономное: отвечают всем имуществом, кроме недвижимого и особо ценного имущества (для автономного кроме недвижимого имущества закрепленного собственником.

7)Ответственность собственника:

- казенное: субсидиарная ответственность, т.е. право взыскания при недостаточности у учреждения денежных средств;

- бюджетное и автономное: не несет ответственности за обязательства учреждения.

41. МЕХАНИЗМ ФИНАНСИРОВАНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ.

к элементам механизма финансового обеспечения государственных учреждений относятся финансовые методы и рычаги формирования и распределения финансовых ресурсов, система норм и регламентов, информационных каналов и нормативов, используемые при определении уровня доходов и расходов государственного учреждения.

Основное отличие казенных учреждений от бюджетных и автономных состоит в том, что только первые финансируются из бюджета по «расходному принципу», то есть согласно бюджетной смете. Автономные и бюджетные учреждения получают финансовые ресурсы для оказания государственных услуг в соответствии с государственным (муниципальным) заданием. Государственное (муниципальное) задание для автономного или бюджетного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности. Финансирование основной деятельности осуществляется в виде субсидий из соответствующего бюджета и иных не запрещенных федеральными законами источников.

Финансирование деятельности бюджетных и автономных учреждений может осуществляться за счет различных источников:

– субсидий на возмещение нормативных затрат, связанных с оказанием учреждением в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ);

– субсидий, предоставляемых в соответствии с проектом закона (решения) о бюджете на осуществление соответствующих целей (целевая субсидия);

– бюджетных инвестиций;

– поступлений от оказания учреждением (подразделением) услуг (выполнения работ), относящихся в соответствии с уставом учреждения (положением подразделения) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступлений от иной приносящей доход деятельности;

– поступлений от реализации ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами).

Финансовое обеспечение выполнения государственных (муниципальных) заданий осуществляется за счет средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией. Объем финансового обеспечения выполнения государственного (муниципального) задания рассчитывается на основании нормативных затрат на оказание государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества.

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. В зависимости от конкретных задач могут быть вычислены показатели общей рентабельности, рентабельности собственного капитала, рентабельности инвестиций и др.

- Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

- Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

- Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

- Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

- Рентабельность оборота — отношение прибыль к валовой выручке.

МинФин

• Оно разрабатывает и утверждает методологию и методическое обеспечение государственного финансового контроля, включая:

• порядок его организации,

• осуществления контроля исполнения федерального бюджета,

• применения мер ответственности за правонарушения в финансово-бюджетной сфере,

• финансового мониторинга денежных доходов населения и т.д.

Минфин России осуществляет общее руководство, координацию и контроль входящих в его структуру Федеральной налоговой службы, Федеральной службы финансово-бюджетного надзора, Федеральной службы страхового надзора, Федерального казначейства

Федеральное казначейство

Оно осуществляет:

• учет бюджетных средств на единых счетах,

• предварительный и текущий контроль операций по счетам главных распорядителей, распорядителей и получателей бюджетных средств, а также коммерческих банков, производящих операции с бюджетными средствами, и других участников бюджетного процесса в ходе исполнения бюджетов, а также бюджетов государственных внебюджетных фондов.

Центральный Банк рф

• Банк России осуществляет жесткий контроль наличных денег в обращении (денежного агрегата М1,) и мониторинг других элементов предложения денежной массы в экономике (денежных агрегатов М2, М3 и т.д.), а также валютных операций коммерческих банков и валютной биржи.

Надзорная деятельность Банка России в отношении коммерческих банков заключается в их государственной регистрации, в выдаче, продлении или отзыве лицензий банкам и аудиторским организациям, в контроле соблюдения ими банковского и кредитного законодательства, установленных правил, норм и нормативов (формирования банковского капитала и банковских резервов, структуры активов, уровня кредитных рисков и др.), в мониторинге финансовой устойчивости и платежеспособности банков, а также их возможности участия в системе страхования вкладов населения, в контроле незаконной легализации (отмывания) банками денежных средств юридических и физических лиц, полученных преступным путем, и в других контрольно-надзорных действиях. В случае выявленных нарушений Банк России имеет право лишать коммерческие банки лицензий или приостанавливать их действие

ИСПОЛНЕНИЕ ПО ДОХОДАМ БЮДЖЕТОВ РАЗЛИЧНЫХ УРОВНЕЙ ОРГАНАМИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА.

СОБСТВЕННОСТЬ

Отношения по поводу собственности всегда играли существенную роль в жизни общества. «СОБСТВЕННОСТЬ» происходит от слов «собъ» — пожитки, имущество и «собность» — обладание вещью как личным достоянием. Собственность относится к основным устоям общества. Поэтому любое правительство разрабатывает юридические законы о собственности.

Собственность в экономическом смысле охватывает весь хозяйственный процесс и пронизывает отношения по производству, распределению, обмену и потреблению полезных благ и услуг.

Собственность — это не вещь, а отношение по поводу вещей. В собственности выражается право субъекта на пользование объектом (вещью). Субъектами могут быть государство, коллектив, отдельная личность. Основными объектами являются: земля, здания, предметы материальной и духовной культуры и т. д. Иными словами,

СОБСТВЕННОСТЬ - ЭТО СИСТЕМА ОБЪЕКТИВНЫХ ОТНОШЕНИЙ МЕЖДУ ЛЮДЬМИ ПО ПОВОДУ ПРИСВОЕНИЯ СРЕДСТВ И РЕЗУЛЬТАТОВ ПРОИЗВОДСТВА.

Присвоение является сердцевиной каждого общественного способа производства. Понятия «собственность» и «присвоение» не следует отождествлять. Собственность — более абстрактное понятие, в отличие от присвоения, которое конкретно.

ПРИСВОЕНИЕ - ЭТО КОНКРЕТНЫЙ ОБЩЕСТВЕННЫЙ СПОСОБ ОВЛАДЕНИЯ ВЕЩЬЮ.

На разных этапах развития общества способы овладения вещью, т. е. присвоение, менялись. В своих простейших формах присвоение возникло до того, как люди научились производить материальные блага. Так, на заре человеческого общества люди присваивали дары природы, не производя их (охота, рыболовство, собирательство и т. п.). В дальнейшем, по мере появления и развития производства, объектом присвоения стали не только дары природы, но, в основном, продукты производства.

Присвоение всегда осуществляется в интересах тех или иных субъектов. Если производство осуществляется в интересах частных лиц, то налицо частная собственность (частное присвоение). Если производство осуществляется в интересах группы, то речь идет о коллективном присвоении. Если производство функционирует в интересах общества, значит, имеет место общественное присвоение (общественная собственность).

Отношения собственности включают в себя ПОЛЬЗОВАНИЕ, ВЛАДЕНИЕ и РАСПОРЯЖЕНИЕ объектами собственности. Допустим, собственник средств производства сам не занимается созидательной деятельностью. Он предоставляет возможность другим лицам владеть его вещами на определенных условиях. Тогда между собственником и предпринимателем возникают отношения использования имущества. Предприниматель временно получает юридическое право владения, пользования и распоряжения чужой собственностью. Примером таких отношений может служить АРЕНДА — договор о предоставлении за определенную плату имущества собственника во временное пользование другим | лицам. Следовательно, владение, пользование и распоряжение — ' это не полная собственность.

Истории известны разные типы собственности, главными из которых являются ОБЩАЯ и ЧАСТНАЯ.

Исторически исходной была общая собственность. Она основывалась на общем труде и совместном присвоении его результатов.

В дальнейшем появилась частная собственность. Она выступает в двух видах: трудовая и нетрудовая.

Субъекты трудовой частной собственности — единоличные крестьяне, ремесленники и другие лица, которые живут своим трудом. В сегодняшней России к ним относятся фермеры и люди, занятые индивидуальной трудовой деятельностью.

Второму виду частной собственности свойственно обогащение за счет чужого труда. Когда основная масса средств производства попадает в руки немногих лиц, это означает отчуждение остальной части общества от этих благ. Тогда возникает имущественное неравенство и поляризация общества.

Имеется и третий вид присвоения — СМЕШАННАЯ СОБСТВЕННОСТЬ, когда имущество образовано за счет денежных и иных взносов участников.

В России в соответствии с законом признается частная, государственная, муниципальная и иные формы собственности.

Государственная собственность — это такая система отношений, при которой управление и распоряжение объектами собственности осуществляют представители государственной власти. Государственная собственность существует на уровне всего народного хозяйства (федеральная собственность); на уровне края, области (коммунальная собственность); на уровне района, города, села (муниципальная собственность).

Коллективная собственность — это такая система экономических отношений, при которой трудовой коллектив совместно младеет, пользуется и распоряжается средствами и продуктами производства. Формами коллективной собственности в России и настоящее время являются кооперативная, акционерная, собственность трудовых коллективов, общественных организаций и т. п.

Экономические отношения по поводу присвоения подвижны. )го означает, что формы собственности могут переходить одна в другую. Этот процесс осуществляется разными МЕТОДАМИ. Рассмотрим важнейшие из них.

Национализация — это переход частной собственности на основные объекты хозяйства (земля, промышленность, транспорт, банки) в собственность государства. Национализация имеет различное социально-экономическое и политическое содержание в зависимости от того, кем, в чьих интересах и в какую историческую эпоху она проводится. Процессом, обратным национализации, является приватизация.

Приватизация (от лат. privatus — частный) — это передача государственной или муниципальной собственности за плату или безвозмездно в частную собственность. Приватизация может носить скрытый характер, например аренда государственного имущества на длительный срок частными лицами или компаниями; может быть частичной, когда распродается, например, лишь часть акций; может осуществляться в виде денационализации и репри-ватизации.

ТЕОРИЯ СПРОСА И ПРЕДЛОЖЕНИЯ

Спрос характеризует наше желание купить то или иное количество данного товара. Однако наши желания безграничны. Поэтому имеется в виду не только то, что мы желаем купить, но и то, что мы можем купить, то есть платежеспособный спрос.

Спрос - это количество товара, которое покупатели хотят и могут приобрести по любой возможной цене за определенный промежуток времени.

Следует различать понятия «спрос» и «объем спроса».

Объем спроса - это количество товара, которое покупатели хотят и могут приобрести по определенной цене в течение определенного промежутка времени.

Зависимость спроса от определяющих его факторов называется функцией спроса:

;

где QDA - объем спроса на товар A (demand - спрашивать, требовать);

РА - цена товара A (price - цена);

Р R - цены других товаров;

N - вкусы и предпочтения;

I - доход (income - доход).

Если все факторы, кроме цены на данный товар, равны константе, то мы имеем частный случай зависимости объема спроса от цены:

Кривая спроса D (рис. 7.1.) имеет отрицательный наклон.

Закон спроса. На любом рынке при прочих равных условиях существует обратная зависимость между ценой товара и объемом спроса, иначе говоря, чем выше цена товара, тем меньше количество товара, которое покупатели захотят и смогут приобрести.

Необходимо различать изменение объема спроса и изменение спроса (рис. 7.2.).

Рис. 1.1. Кривая спроса

Если изменилась цена данного товара, а остальные факторы остались без изменений, то произошло изменение объема спроса:

Если изменились другие факторы (неценовые), то происходит изменение спроса. В случае увеличения спроса: D1 ↓ D2, в случае уменьшения спроса: D1 ↓ D3.

Рис. 1.2. Изменение спроса

И объема спроса

Предложение - количество товара, которое продавцы желают и могут предложить для продажи по любой возможной цене в течение определенного периода.

Объем предложения - количество товара, которое продавцы хотят и могут предложить для продажи по определенной цене в течение определенного периода.

Функция предложения - это зависимость предложения от определяющих его факторов.

,

где QSA - объем предложения товара A;

РА - цена товара A;

Р R - цены ресурсов и цены других товаров;

Т - налоги и дотации (безвозмездные ссуды государства);

K - характер применяемой технологии;

N - природные условия.

Если все факторы, определяющие объем предложения, постоянные, то мы имеем частный случай зависимости объема предложения от цены товара:

Закон предложения. При прочих равных условиях, чем выше цена товара, тем большее его количество будет произведено для реализации.

Рис. 1.3. Кривая предложения

Кривая предложения S (рис. 7.3.) в классическом виде имеет положительный наклон.

Необходимо различать изменение объема предложения и изменение предложения (рис. 7.4.). Изменение объема предложения - это движение вдоль линии предложения: P1 ↑ P2 → Q1 ↑ Q2.

Изменение предложения - это сдвиг линии предложения под влиянием неценовых факторов вправо при увеличении предложения S ↑ S2, а при уменьшении - влево S ↓ S1.

Рис. 1.4. Изменение предложения и объема предложения

Взаимодействие спроса и предложения (рис. 7.5.).

Кривые спроса и предложения по отдельности не отвечают на вопрос, какая цена установится на рынке. Чтобы ответить на него необходимо рассмотреть взаимодействие спроса и предложения на одном графике.

Рис. 1..5. Рыночное равновесие

Рыночное равновесие установится в точке Е. В этой точке рынок сбалансирован, нет стимула к изменению ситуации ни у продавцов, ни у покупателей, это точка компромисса продавца и покупателя.

QE - это равновесный объем (QE = QD = QS);

PE - это равновесная цена (PE = PD = PS).

Рыночное равновесие - скорее исключение, чем правило. Это мимолетное, преходящее состояние рынка. Как правило, цены колеблются, при отклонении рыночной цены от равновесной возможны следующие ситуации:

1) при P1>PE на рынке наблюдается излишек предложения. Его величина ( ). Конкуренция развивается среди продавцов. В этой ситуации они будут вынуждены снижать цену: P1 ↓ PE.

2) при P2 < PE на рынке, напротив, наблюдается дефицит. Его величина ( ). Конкуренция развивается уже среди покупателей - за товар. Продавцы пользуются этой ситуацией, чтобы повысить цену на него: P2 ↑ PE.

Таким образом, в результате действия ценового механизма рынок стремится вернуться в исходное равновесное состояние. Другими словами, для устойчивого сбалансированного рынка характерно стремление к состоянию равновесия под влиянием внутренних факторов.

КОНКУРЕНЦИЯ И ЕЕ ВИДЫ

Одним из сущностных признаков рынка является конкуренция.

В зарубежной и отечественной литературе выделяются самые различные определения конкуренции. Представляется, что можно выделить три направления определений категории «конкуренция»:

1. Поведенческий.

2. Функциональный.

3. Структурный.

Адам Смит вкладывал в это понятие поведенческую сущность. Итак, с точки зрения поведенческого подхода:

Конкуренция - это форма взаимного соперничества предпринимателей за наиболее выгодные условия производства и сбыта продукции.

Выделяют следующие основные методы конкурентной борьбы:

1. Ценовая и неценовая конкуренция.

Ценовая - это борьба между товаропроизводителями за получение большей прибыли за счет роста объема продаж.

Неценовая конкуренция - улучшение качества, реклама, послепродажное обслуживание (гарантия, доставка, консультации), новизна.

2. Добросовестная и недобросовестная конкуренция.

Добросовестная – конкуренция с соблюдением правил и норм деловой этики.

Недобросовестная конкуренция – борьба между продавцами с нарушением правил и норм деловой этики, зачастую и с нарушением юридических законов.

Сторонник функционального подхода Йозеф Шумпетер утверждал, что с позиций экономического роста конкуренция представляет собой соперничество старого с новым: новые товары, новые технологии, новые источники обеспечения потребностей, новые типы организации. Другими словами, конкуренция одновременно приносит очевидные преимущества в стоимости издержек производства и качестве и отражается не на величине прибыли или выпуска участвующих фирм, а на жизнеспособности фирмы и на ее основах.

Если рассматривать конкуренцию с точки зрения рыночной структуры, то она представляет собой ряд условий, в которых функционирует фирма: количество конкурентов, характер производимого продукта, легкость входа и выхода с рынка, возможность влияния на рыночную цену отдельного продавца и т.д.

Различают четыре основных типа рыночной структуры:

I . Рынок совершенной конкуренции (конкурентный рынок). Для этого рынка характерны следующие черты:

- множество покупателей и продавцов, причем никто из них не знает о рынке больше и не может существенно повлиять на положение других;

- для продажи предлагаются одинаковые товары и услуги;

- покупатели и продавцы могут свободно входить на рынок и выходить из рынка.

Пример: деятельность фондовой биржи, рынок сельскохозяйственной продукции.

II . Монополистическая конкуренция. Она возникает в условиях, когда много компаний продают сходную продукцию, но каждый из собственников стремится наделить свой товар уникальными свойствами.

Пример: услуги брокера, парикмахера.

III . Олигополия - эта форма конкуренции существует на рынке, на котором господствуют несколько крупных фирм, определяющих деятельность данного рынка. Данная модель наиболее характерна для автомобилестроения, производства компьютерной техники и др. Основной причиной ее возникновения является трудность вхождения на рынок.

Для этой модели характерно ценовое лидерство, т.е. когда ведущие компании определяют цену выпускаемого товара и тем самым сокращают возможность вхождения на рынок менее конкурентоспособных фирм.

Частный случай - дуополия, когда на рынке функционируют два продавца товара. Эту модель олигополии описал французский экономист А. Курно в 1838 г. Обратная ситуация, когда многочисленные продавцы сталкиваются с несколькими крупными покупателями, называется олигопсонией.

IV . Монополия - возникает в том случае, когда существует одно предприятие, производящее данную продукцию. В ряде стран законодательство запрещает монополии (действует антимонопольное законодательство). Однако существует ряд легальных монополий - это, прежде всего, частные компании, эксплуатирующие средства связи и коммуникации (газ, вода, электроснабжение). Считается, что в данной сфере хозяйственной деятельности конкуренция менее желательна, чем монополия, при этом государство осуществляет контроль над деятельностью таких компаний. Выдаваемые государством лицензии предотвращают конкуренцию и создают барьеры для входа в данную отрасль.

Существуют так называемые естественные монополии, в этом случае отрасль также состоит из одной фирмы, но обусловлено это не искусственными препятствиями, а эффектом масштаба производства. Это означает, что если в этой отрасли будут действовать несколько мелких фирм, то средние издержки будут больше, чем у фирмы - монополиста. В качестве примеров естественных монополий в России можно назвать ОАО РАО «ЕЭС России», ОАО «Газпром», ОАО «Российские железные дороги».

ИЗДЕРЖКИ ПРОИЗВОДСТВА

В мировой экономической теории сложилось два параллельных подхода к пониманию категории издержек: в рамках школы неоклассики и школы институционализма.

Неоклассический анализ, в свою очередь, выделяет два варианта издержек: экономические и бухгалтерские. В рамках институциональной школы: трансформационные и трансакционные издержки.

Неоклассическая школа использует данную категорию достаточно длительное время. Институциональное же понятие – относительно новое. Оно сложилось в первой половине XXв.

Понятие «бухгалтерские издержки» - более конкретное. Оно отражает ретроспективный подход, подводит итог сделанному. Категория «экономические издержки» - более широкое понятие. Оно ориентирует предприятие на перспективу, помогает выстроить эффективную линию стратегии.

Классификация затрат

- бухгалтерские (явные, внешние);

- альтернативные (неявные, внутренние, вмененные).

Бухгалтерские издержки - фактические затраты фирмы на оплату приобретаемых факторов производства. Сюда входят выплаты на заработную плату, затраты на амортизацию, затраты на приобретение материалов и сырья. Таким образом, бухгалтерские издержки - это те денежные расходы, которые фирма несет из своего кармана в пользу "аутсайдеров", поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т.д. Иными словами, это плата за ресурсы, не принадлежащие владельцам данной фирмы. Поэтому бухгалтерские издержки называют еще и внешними издержками. Они выступают в явной (денежной) форме.

В то же время управляющие фирм осознают неполноту бухгалтерских издержек и в своих решениях базируются на учете еще и так называемых альтернативных издержек.

Альтернативные издержки - это "затраты упущенных возможностей", то есть сумма денег, которую можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Их еще называют вмененные издержки. Эти издержки отражают эффективность использования ресурсов, принадлежащих самой фирме. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые или внутренние издержки. Они выступают в неявной форме.

Для собственника капитала альтернативными затратами является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина - собственника земли такими неявными затратами будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя в качестве альтернативных затрат можно рассматривать ту зарплату, которую он мог бы получить за такой же по длительности, интенсивности и характеру труд, работая по найму.

Экономисты, следовательно, принимают издержки, исходя из факта редкости ресурсов и возможности их альтернативного использования. То есть в силу ограниченности ресурсов любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных товаров.

Бухгалтерские и альтернативные издержки в совокупности составляют экономические издержки фирмы.

ЭИ = БИ + АИ

Трансформационные издержки. По составу данный вид издержек включает все те компоненты, которые отражаются в категории «внешние» или «бухгалтерские издержки».

Концепция трансакционных издержек приобрела в настоящее время особую привлекательность и актуальность. Привнеся анализ данной категории в мировую науку, институциональная школа сделала, безусловно, заметный шаг в экономической теории. Она смогла повернуть луч исследования совершенно в новом направлении.

Речь идет о той форме затрат общества, которые необходимо осуществлять ради лучшего взаимодействия экономических партнеров. Для эффективного функционирования рыночной системы необходим своего рода инфраструктурный механизм, составные элементы которого – сбор необходимой информации, переговорный процесс, система юридической защиты, процедуры правовых разбирательств. Совокупность затрат, совершаемых фирмами для этих целей, и была названа трансакционными издержками. Трансакционные издержки помогают минимизировать состояние трения в рыночном механизме. На покрытие данных издержек в США и странах Западной Европы приходится до 50% стоимости производимых товаров и услуг.

Ведущий метод сокращения трансакционных издержек – создание необходимых институтов.

Структура трансакционных издержек

Виды трансакционных затрат:

- Затраты, связанные со сменой собственности

- Затраты, связанные с обменом прав собственности

- Затраты по организации фирмы

Составные элементы каждого вида затрат:

- Затраты на поиск информации (сведений о потенциальных поставщиках и покупателях, ценах, качественных характеристиках товаров и услуг). В этом же блоке можно отразить потери, связанные с неполной информацией.

- Издержки по ведению переговоров и заключению соглашений.

- Затраты на осуществление контроля за соблюдением условий договора, в том числе так называемые «издержки оппортунистического поведения» (которые обусловлены нарушением партнерами условий сделок).

- Издержки по юридической защите прав собственника, судебные расходы, необходимые для восстановления нарушенных прав, а также потери от ненадежной защиты.

- Комплекс маркетинговых и рекламных затрат.

Различают следующие формы затрат:

I . Общие, суммарные, совокупные издержки ТС ( total cost )

состоят из:

- постоянные издержки FC ( fixed cost )

- переменные издержки VC ( variable cost )

Постоянные издержки не меняются с изменением объёма производства. Они связаны с самим существованием фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам относятся плата за аренду помещения, затраты на охрану, оборудование, страховые взносы, оплата управленческого и административного персонала и т.п. О неизменности этих расходов мы можем говорить лишь применительно к краткосрочному периоду.

Переменные издержки меняются с изменением объёма производства. Они включают расходы на заработную плату, сырьё, энергию.

TC=FC+VC

При нулевом выпуске VC = 0 , следовательно, TC = FC

II . C редние издержки AC ( average cost ) - это издержки, приходящиеся на единицу выпускаемой продукции. Менеджеры часто называют их стоимостью единицы продукции:

АС (ATC) =

Имеется три вида средних издержек:

- средние постоянные издержки AFC =

- средние переменные издержки AVC =

- средние суммарные (общие) издержки ATC =

AC (ATC) = AFC+AVC,

то есть средние постоянные затраты и средние переменные затраты равны в сумме средним издержкам.

III . Пре дельные издержки МС ( marginal cost ) отражают затраты на

производство дополнительной единицы продукции. Они исчисляются как отношение прироста переменных издержек к приросту объёма выпускаемой продукции:

MC =  (1)

(1)

Предельные издержки могут также исчисляться как разница между последующими и предыдущими затратами на выпуск дополнительной единицы продукции.

Очевидно, что постоянные издержки не оказывают влияния на рост предельных затрат лишь в краткосрочном периоде. Поэтому выражение (1) служит для определения краткосрочных предельных издержек. В долгосрочном периоде предельные затраты будут исчисляться по формуле:

MC =

Дата: 2019-12-10, просмотров: 527.