Рынок ипотечных кредитов

Рынок ипотечного кредитования – это рынок ипотечных кредитов, предоставляемых банками и другими учреждениями домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное кредитование. В связи с этим ипотечный рынок формируется ипотечным сегментом фондового рынка и сегментом рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов, в этом заключается его определенная сущность. Однако, несмотря на это, руководствуясь теоретическими определениями рынка как системы соглашений по поводу купли-продажи товаров и услуг, можно говорить о рынке ипотечного кредитования как о системе отношений по поводу покупки (через механизмы фондового рынка) и продажи (путем выдачи кредитов) денежных средств на рынке.

Понятие «ипотечный рынок» (mortgage market) относительно недавно появилось в западной экономической литературе и сначала использовалось в профессиональных изданиях по рынку прикладного характера, постепенно вторгаясь в научный оборот.

В качестве ценных бумаг на рынке ипотечного капитала выступают закладные – юридические документы, гарантирующие кредиторам получение платежей по кредиту, а также возможность возврата вложенных средств при невыполнении заемщиком своих обязательств за счет реализации объекта залога.

Как и все финансовые рынки, рынок закладных делится на первичный, где обращаются первичные закладные, и на вторичный, где покупаются и продаются закладные, полученные на первичном рынке. Кроме того, существует классификация рынков закладных в зависимости от типа недвижимости, выступающей в качестве залогового обеспечения – ипотечные рынки жилья, доходной недвижимости, коммерческой недвижимости, промышленной недвижимости и т.д.

Первичный рынок ипотечных кредитов.

Реализация экономических отношений участников ипотечных отношений, по существу происходит на первичном ипотечном рынке. Должники в качестве исполнения обеспечения разного рода обязательств предоставляют кредиторам в залог недвижимое имущество.

Основными участниками первичного рынка являются кредитор и заемщик, вступающие в договорные отношения друг с другом:

- кредиторы - банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты, добивающиеся с помощью ипотеки максимизации доходности активных операций, ограничения рисков и обеспечения возвратности ссудного капитала;

- заемщики (залогодатели) - получившие ипотечный кредит физические и юридические лица, которые с его помощью решают вопросы привлечения дешевых финансовых ресурсов для приобретения имущества, расширения производства, получения иных материальных и нематериальных благ, при условии производить выплаты по кредиту, не составляющие слишком большую долю дохода.

Главным инструментом, с помощью которого строятся отношения между субъектами первичного рынка, является кредитный договор. В нем определяется сумма ссуды, порядок ее использования, размер платы за ссуду, сроки ее возврата, права и обязанности сторон. Кредитный договор оформляется в виде закладной. Она подлежит регистрации в Едином государственном реестре прав на недвижимое имущество.

Закладная - 1) документ о залоге должником недвижимости. Дает кредиторам право продажи заложенного имущества с торгов в случае неуплаты долга в срок. 2) ценная бумага, выпускаемая банком и обеспеченная имуществом, которое имеется у него в залоге под выданный кредит.

При заключении кредитного договора осуществляется три вида страхования: страхование жизни и здоровья; страхование недвижимого имущества; страхование прав на недвижимое имущество.

Для управления кредитными рисками используется процедура андеррайтинга – это сбор, проверка и обработка данных о финансовом положении заемщика и предоставляемой в залог недвижимости и принятие на этой основе решения о выдаче кредита или отказе от выдачи.

Особой проблемой является организация отношений заемщик-кредитор – собственность в случае невыполнения заемщиком обязательств. Сложившаяся практика ипотечного кредитования состоит в том, что кредитор предпринимает всяческие усилия для того, чтобы помочь заемщику решить его проблемы. Здесь могут применяться отсрочки, изменения платежей, предоставление временных льгот и др. Если все же используемые меры не могут привести к нормализации ситуации, или заемщик просто не хочет платить по обязательствам, кредитору ничего не остается делать, как прибегнуть к лишению заемщика права выкупа заложенной собственности. В результате применения такой меры заемщик лишается прав на собственность, а собственность продается, чтобы погасить долг.

Формально права кредитора на лишение права выкупа реализуются в виде юридической продажи. Юридическая продажа проводится на основании решения суда, в котором кредитор должен доказать, что имело место невыполнение обязательств со стороны заемщика. Если суд сочтет доказательства убедительными, выносится решение о продаже собственности на основании потери права выкупа. Юридическая продажа реализуется в форме аукциона, на котором стартовой ценой является сумма невыплаченного долга плюс проценты и расходы на продажу.

Как было уже сказано, что закладная – это ценная бумага, то права требования по ней могут быть переданы. Соответственно появляется возможность рефинансировать их на вторичном рынке.

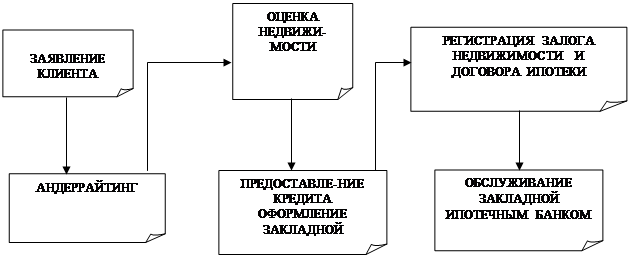

При заключении договора ипотеки применяется стандартная схема, представленная на рис.2.29.

|

Рис. .2.2 Стандартная схема взаимоотношений кредитора и заемщика на первичном рынке закладных.

Вторичный рынок ипотечных кредитов.

Вторичный рынок ипотечных кредитов охватывает процесс купли-продажи закладных, выпущенных на первичном рынке. При этом важной задачей вторичного рынка является предоставление инвестору дополнительных гарантий в отношении вложенных им средств.

Участниками процесса ипотечного кредитования являются кроме кредитора и заемщика: инвестор, специализированные посредники, правительство.

- инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка (инвестиционные фонды, страховые компании, ПИФы), максимизируют прибыль при вложении средств в закладные бумаги кредиторов и операторов вторичного рынка;

- правительство с помощью ипотеки решает задачи: капитализации недвижимости и обеспечения ее оборотоспособности; пополнения доходной части бюджета и обслуживания внутреннего дохода; защиты интересов инвесторов; обеспечения населения жильем.

Закладная упрощает передачу прав по рассмотренным правоотношениям. Являясь оборотоспособной ценной бумагой, она передается путем совершения очередной передаточной надписи (требуется лишь последующая государственная регистрация передачи).

Рассмотрим задачи и функции из каждого участников ипотечных отношений.

Заемщик. Его задача заключается в том, чтобы получить по возможности более дешевый кредит, который содержал бы условия, позволяющие своевременно возвратить ссуду и приобрести жилое помещение, наиболее полно отвечающее требованиям и возможностям заемщика.

Кредитор-банк. Его задача состоит в максимизировании прибыли и дивидендов акционеров банка. Одним из путей решения данной задачи является многократное использование банком кредитных ресурсов. Это возможно, если банк продаст выданный кредит четвертому участнику рынка ипотечных кредитов – агентству. Дело в том, что поступившие банку деньги за проданные кредиты зачисляются на его корреспондентский счет, и одновременно соответствующая сумма ссуды «списывается» с баланса банка, и, таким образом, он получает возможность выдать новый кредит. Однако за банком сохраняется обязанность обслуживания «проданных» кредитов, т.е. получение денег в погашение ссуды и уплаты процента. Эти деньги банк должен будет перечислять агентству, которому он ранее продал кредит.

Таким образом, банки имеют постоянный стимул выдавать ипотечные кредиты и продавать их соответствующим покупателям, в свою очередь формирующим кредитные пулы, базируясь на которых они имитируют собственные ипотечные бумаги и продают их другим инвесторам.

Инвестор. Инвесторами в рассматриваемом аспекте являются покупатели ипотечных ценных бумаг. Ими могут быть пенсионные фонды и паевые инвестиционные фонды, страховые компании, другие владельцы капиталов. Задача инвесторов – разместить свои средства в достаточно доходные и надежные ценные бумаги, обеспеченные недвижимостью.

Государство косвенным путем определяет модель (или модели) ипотечного кредитования в стране на базе зарубежного опыта.

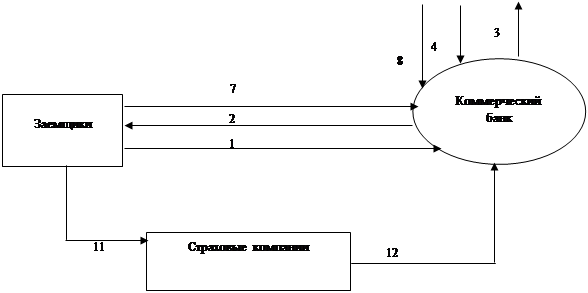

Возможные взаимоотношения между названными ранее четырьмя участниками рынка ипотечных кредитов представлены на рис.2.3. При этом кредиты должны быть застрахованы.

Рис. 2.3. Взаимоотношения между участниками ипотечного кредитования.

1- заемщики заключают договор залога и передают его банку-залогодержателю;

2-на основании кредитного договора банк выдает ипотечный кредит заемщику;

3- банк продает (переуступает) права агентству ипотечного жилищного кредитования;

4- агентство возмещает банку сумму кредита плюс оплату за его оформление;

5- агентство формирует кредитный пул, эмитирует ценные бумаги и продает их инвесторам;

6- инвесторы перечисляют деньги агентству за приобретенные у него ипотечные ценные бумаги;

7- заемщик регулярно платит банку за кредит и проценты за него;

8- деньги заемщика банк передает агентству и получает от него комиссионные за обслуживание (сопровождение) кредита;

9- по истечении срока обращения ценных бумаг инвестор предъявляет их к оплате;

10- агентство оплачивает (выкупает) эти бумаги. Соответствующая сумма, включающая доход инвестора, переводится агентством инвестору;

11- заемщик страхует кредит, определяя выгодополучателем банк;

12- страховая компания выплачивает страховую сумму при наступлении страхового случая.

Систему ипотек можно разредить на:

Ø открытую, где источником средств являются средства, заимствованные с рынка на текущих рыночных условиях;

Ø замкнутую, основанную на согласии участников системы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой.

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости при условии недостаточного предложения на рынке. Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию.

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита.

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости, при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости (что мы наблюдаем в США, где 70-80% приобретенной недвижимости осуществляются с помощью ипотечного кредита).

Из этого можно сделать вывод: чем более развита в национальной экономике система ипотечного кредитования, чем большая доля сделок с недвижимостью происходит с участием ипотечного кредита, тем больше рынок недвижимости зависит от конъюнктуры на финансовых рынках, текущей стоимости активов.

Дата: 2019-12-10, просмотров: 511.