СОДЕРЖАНИЕ

Введение 1

Сущность и роль государственного бюджета в социально-экономических процессах 3

2. Структура доходов и расходов государственного бюджета Республики Беларусь 9

Бюджетный дефицит и государственный долг. Проблемы финансирования 23

Заключение 27

Список литературы 29

ВВЕДЕНИЕ

Бюджетные отношения характеризуют финансовые отношения, возникающие между предприятиями, учреждениями и населением с государством и связанные с формированием и использованием централизованного фонда денежных средств, предназначенного для совместного потребления. Бюджетные отношения характеризуются многосторонностью в силу того, что опосредуют разные направления распределительного процесса (финансовых связей между секторами экономики, сферами общественной деятельности, отдельными отраслями экономической системы, территориями страны) и охватывают все уровни хозяйствования (касательно нашей республики – это республиканский и местный уровни). Бюджетные отношения зависят от методов ведения хозяйства, социально-культурного развития страны, от финансовой политики государства. Необходимость в таких отношениях связана с тем, что в руках государства концентрируется определенная доля национального дохода (отчисления в виде налогов и платежей с доходов), которая должна быть распределена для нужд воспроизводства всего общества, для решения общественных задач, таких, как управление, оборона, социально-культурное развитие. В процессе функционирования бюджетные отношения овеществляются в бюджетном фонде страны, величина которого зависит от потребностей общества в развитии тех или иных отраслей народного хозяйства, структурных сдвигов в экономике.

Понятие бюджета имеет двоякое толкование. С одной стороны, это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект, в данном случае, государство. С другой стороны, бюджет – это соотношение между доходами и расходами, баланс, характеризующий соответствие поступления и расходования денежных средств в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет и содержимое, наличие денежных средств или их дефицит, и динамику наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами.

Бюджеты и бюджетное регулирование существуют в любой социально-экономической системе. Составлению, утверждению, анализу исполнения государственных годовых бюджетов уделяется огромное внимание. Сами бюджеты на государственном уровне и уровне территориальных единиц служат ведущей, определяющей формой финансового планирования.[24]

Огромное значение для поддержания стабильности хозяйства, предотвращения кризисных ситуаций, обеспечения пропорциональности и сбалансированности, функционирования и развития разных секторов и сфер экономики имеет контроль за финансовыми потоками, своевременная корректировка доходных и расходных статей бюджета. Естественно, что реальные финансовые соотношения отличаются от намеченных в проектах и планах. Обычно денежные расходы превышают первоначальные наметки, а доходы оказываются ниже ожидаемых. Отсюда возникает необходимость корректировки бюджетов, использования резервов с тем, чтобы направить экономические процессы в нужное русло, согласовать их с финансовыми возможностями.

Важно, что на бюджетном регулировании, осуществляемом посредством формирования доходных и расходных статей государственного и регионального бюджетов, сказывается степень демократизации финансового управления. Одно дело, когда финансами через бюджет распоряжаются органы народовластия, и совсем другое, когда содержимое централизованного фонда распределяют руководители государственного аппарата, чиновники из министерств и ведомств, руководствующиеся узковедомственными, преходящими, личными интересами.

С помощью бюджетов так же, как и посредством связанных с ними налогообложения и налоговых льгот, субсидий и субвенций, государственных инвестиций и процентных ставок, государство оказывает регулирующее воздействие на товаропроизводителей, а через них и на рынок товаров и услуг, капитала, рабочей силы. Собственно, бюджет и рыночные регуляторы – это две стороны одной медали. Так, например, посредством налогов можно увеличить поступления денежных средств в бюджет. И тем самым иметь возможность увеличить государственные заказы, государственные капиталовложения, социальные расходы из бюджета и повлиять тем самым на структуру производства, направления его развития, эффективность. Таким образом, государственный бюджет представляет естественное звено системы государственного регулирования в рыночной экономике.

По своей экономической сущности государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

Особенностью этого звена финансовой системы является то, что бюджет связан с обособлением части национального дохода в виде налогов и платежей в руках государства и ее использованием в общественных целях. Государственный бюджет в отличие от финансовой системы в целом перераспределяет лишь имеющуюся у него часть национального дохода (а не все национальное богатство) между отраслями, территориями, сферами общественной деятельности в пропорциях, определяемых в первую очередь потребностями расширенного воспроизводства в целом и финансовой политикой государства.

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов установление различных налогов. Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов. Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции: фискальную, при помощи которой формируется бюджетный фонд, и экономическую, оказывающую влияние на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабевая накопление капитала, расширяя или сокращая платежеспособность населения.

Проблемы, затрагиваемые в данной работе, являются весьма актуальными для нашего государства. Без надлежащего формирования доходной части бюджета невозможно финансирование целевых государственных проектов, поддержание науки, здравоохранения, образования, повышение уровня жизни в государстве.

Целью данной работы является изложение теоретических основ государственного бюджета, а также проведение исследования состава, структуры и динамики доходов государственного бюджета Республики Беларусь, проблемам финансирования бюджетного дефицита и государственного долга.

В условиях трансформационной экономики усиливается роль бюджета в государственном регулировании экономических и социальных процессов. Это требует укрепления доходной базы бюджета, реструктуризации бюджетных отношений.

Таблица 1.2.1

Основные статьи доходов республиканских бюджетов в 1999-2002 годах, в % к итогу (Рассчитана на основании законодательных актов Республики Беларусь)

| Показатели | 1999 | 2000 | 2001 | 2002 |

| Всего доходов | 100 | 100 | 100 | 100 |

| Текущие налоговые доходы | 77,7 | 75,1 | 73,1 | 72,1 |

| Прямые налоги на доходы и прибыль | 14,9 | 16,5 | 15,5 | 15,3 |

| Налог на прибыль | 14,5 | 16 | 15 | 15 |

| Налог на доходы предприятий и граждан | 0,4 | 0,5 | 0,5 | 0,6 |

| Внутренние налоги на товары и услуги | 44,1 | 44,1 | 44,1 | 44,3 |

| НДС | 28,8 | 31,1 | 27,7 | 26,5 |

| Акцизы | 14 | 11,8 | 15,2 | 15,4 |

| Налоги, взимаемые с фонда заработной платы (Чрезвычайный налог) | 4,6 | 4,2 | 4,1 | 4,2 |

| Доходы от внешней торговли и внешнеэкономических операций | 10,3 | 10,3 | 9,3 | 9,6 |

| Текущие неналоговые доходы | 6,6 | 7 | 5,7 | 5,3 |

| Доходы от госсобственности и предпринимательской деятельности | 1,7 | 3,3 | 1,6 | 1,8 |

| в т. ч. прибыль Национального банка | 0,9 | 2,7 | 0,9 | 1,2 |

| Административные сборы и платежи | 1,5 | 1,8 | 1,6 | 1,7 |

| Поступления по штрафным санкциям | 1,9 | 1,1 | - | 1,2 |

| Прочие текущие неналоговые доходы | 1,4 | 0,8 | 2,6 | 2,8 |

| Капитальные доходы | 1,7 | 1,3 | 2,1 | 2,5 |

| Доходы от реализации произведенных активов | 1,7 | 1,3 | 2,1 | 2,3 |

| Текущие безвозмездные поступления | 0 | 0 | 0 | 0 |

| Доходы СЭЗ | 0 | 0,6 | 0,5 | 0,6 |

| Доходы целевых внебюджетных фондов | 14,1 | 15,9 | 18,5 | 19,3 |

| Доходы республиканского фонда поддержки производителей сельскохозяйственной продукции | 8,1 | 8,5 | 11,4 | 12,2 |

| Республиканского дорожного фонда | 4 | 5,7 | 5,2 | 5,1 |

| Государственного фонда содействия занятости | 1,8 | 1,5 | 1,8 | 1,7 |

| Республиканского фонда "Энергосбережение" | 0 | 0 | 0 | 0 |

| Республиканского фонда охраны природы | 0,2 | 0,1 | 0 | 0 |

В этом аспекте не вызывает особых эмоций и снижение на 3,4 пп. удельного веса НДС и такое же увеличение доли акцизов. Тем более что последних может быть собрано и поменьше по причине устойчивой тенденции к сокращению импорта, который в первую очередь облагается акцизным налогом.

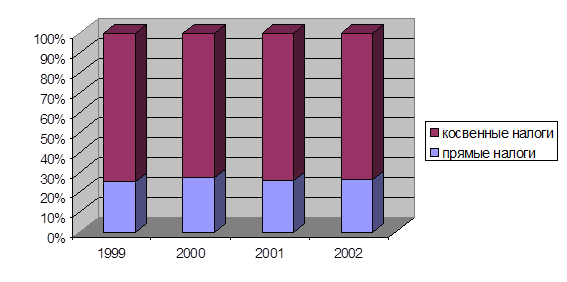

Рис. 1.2.1.

Динамика прямых и косвенных налогов в доходах республиканского бюджета, % (Рассчитана на основании законодательных актов Республики Беларусь)

Из рис. 1.2.1 видно, что удельный вес прямых налогов в доходах государства с течением времени несколько изменялся, что обусловлено, во-первых, реформированием в налогообложении доходов как физических, так и юридических лиц, и, во-вторых, экономическими потрясениями, которые, воздействуя на благосостояние налогоплательщиков, эхом отражались на доходах государства. Косвенные же налоги стабильно держат и без того слишком высокую планку. Принимаемые меры по снижению налоговой нагрузки, включаемой в цену продукции, как-то снижение ставки чрезвычайного налога, не способствовали снижению уровня косвенного налогообложения. Не так то просто перестроиться на новую систему налогообложения, когда почти половина доходов государства образуется именно за счет внутренних налогов на товары и услуги, а других перспективных источников доходов на горизонте не предвидится.

Значительная доля в общем объеме поступлений в бюджет приходится на неналоговые доходы. Неналоговые платежи являются альтернативным источником формирования доходов бюджета и, по существу, отражают место государства в системе экономических отношений, возможность его функционирования наравне с прочими субъектами хозяйствования при реализации объектов госсобственности, оказания услуг и т.п. Ограничение и запреты в области финансово-хозяйственной деятельности предусматривают также материальное (стоимостное) возмещение издержек (штрафы, финансовые акции) государству как основному распределяющему органу и формируют неналоговые доходы в виде “государственной ренты”.

Неналоговые платежи классифицируются по характеру самого поступления платежей в бюджет и включают: возмездные операции от прямого предоставления государством услуг и продажи товаров (доходы от собственности и предпринимательской деятельности, поступления от продажи товаров и услуг и случайных продаж, кассовую прибыль ведомственных предприятий, т. е. чистую прибыль или проценты, получаемые от Национального банка и органов денежно-кредитного регулирования в виде эмиссионного дохода), а также некоторые безвозмездные поступления, такие как штрафы и санкции, конфискации и все добровольные невозвратные текущие поступления в бюджет из негосударственных источников (от физических и юридических лиц), поступления от продажи бывших в употреблении товаров, отходов и лома.

Неналоговые доходы также можно подразделить на текущие и капитальные. К текущим неналоговым доходам относятся возмездные, невозвратные платежи в бюджет (5,7% на 2002 год).

В текущих доходах по форме, методам изъятия и содержания можно выделить несколько разновидностей:

• доходы от государственной и предпринимательской деятельности;

• административные сборы и платежи, поступления от некоммерческих и сопутствующих продаж;

• поступления по штрафам и санкциям;

• прочие текущие неналоговые доходы.

Капитальные неналоговые доходы включают капитальные трансферты от юридических и физических лиц и реализацию нефинансовых активов – произведенных и непроизведенных (2,1% на 2002 год).

Таким образом, доходная часть бюджета Беларуси весьма схожа с бюджетами развитых стран. В ней можно найти признаки рыночной экономики, когда решающая часть доходов формируется за счет множества налогов и сборов. Однако у большинства налогов высокие ставки, которые не стимулируют в должной мере развитие производства. Для изыскания источников покрытия всевозрастающих расходов, сбалансированности бюджета на первое место выдвинута фискальная функция налогов, а их экономическое воздействие, социальное значение остается незначительным.

На заре становления бюджета от государственного имущества (государственных имений, военной добычи и т. п.) формировалась решающая часть его доходов. Они пополнялись также посредством единовременного сбора податей с граждан и таможенных сборов. По мере развития товарно-денежных отношений, распространения торговли налоги становятся основными источниками бюджетов капиталистических государств. Доля поступлений от государственного имущества в доходах бюджетов была незначительной в связи с существенным сокращением сферы государственной собственности.

В зависимости от плательщика, доходы можно разделить на две группы. Первую из них образуют поступления от юридических лиц, т. е. предприятий, организаций, других коммерческих структур, а вторую – от физических лиц. Первая группа платежей (в виде налогов, сборов, неналоговых доходов) преобладает в доходах бюджета республики. Одновременно увеличивается доля платежей в результате расширения объектов налогообложения, а также роста доходов отдельных групп граждан. Четко выраженной становится тенденция расширения объектов обложения юридических и физических лиц за счет включения в налогооблагаемый оборот имущества, земли, природных ресурсов и др.

Сфера деятельности позволяет разделить доходы бюджета на платежи, поступающие от субъектов материального производства, а также от учреждений, организаций, предприятий непроизводственной сферы. Более детализированной является классификация их по отраслям хозяйства, культуры, ведомствам (промышленности, транспорта, сельского хозяйства, торговли, коммунального и жилищного хозяйства и т. п.). Платежи зависят также от вида предприятия, формы его управления, организации коммерческой деятельности.

Система доходных поступлений строится на базе налоговых платежей; взаимоотношения предприятий с бюджетом носят правовую основу, регулируемую законом.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями – фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти. С организационно-правовой стороны налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Главным среди прямых налогов, взимаемых с юридических и физических лиц, является налог на прибыль (доход) предприятий. Его применение вызвано тем, что в условиях рыночного хозяйства роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания заинтересованности предприятий в повышении эффективности производства и улучшении его материально-технической оснащенности.

Банки и другие кредитные учреждения, осуществляющие свою деятельность на коммерческих началах, уплачивают в бюджет налог на доходы. Система подоходного обложения распространяется также на страховые организации, получающие доходы от страховых видов деятельности.

Необходимо отметить, что за счет подоходных налогов формируется около ¼ доходов бюджета (таблица 1.2.2).

Наличие разных форм собственности, их экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на недвижимость – неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории РБ. На долю налога на недвижимость приходится около 2,3-3,4% доходов бюджета.

Основное место в системе налогообложения физических лиц занимает подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ.

Таблица 1.2.2

Таблица 1.2.3.

Таблица 1.2.4.

Таблица 1.2.5.

Соотношение налоговых и неналоговых доходов в консолидированном бюджете РБ (без учета целевых бюджетных фондов), в % к итогу (Рассчитано на основании законодательных актов Республики Беларусь)

| Доходы бюджета | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| Доходы - всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Из них: Налоговые Неналоговые | 88,1 11,9 | 91,5 8,5 | 91,1 8,9 | 92,5 7,5 | 92,2 7,8 | 93,3 6,7 |

Неналоговые платежи классифицируются по характеру самого поступления платежей в бюджет и включают: возмездные операции от прямого предоставления государством услуг и продажи товаров (доходы от собственности и предпринимательской деятельности, поступления от продажи товаров и услуг и случайных продаж, кассовую прибыль ведомственных предприятий, т. е. чистую прибыль или проценты, получаемые от Национального банка и органов денежно-кредитного регулирования в виде эмиссионного дохода), а также некоторые безвозмездные поступления, такие как штрафы и санкции, конфискации и все добровольные невозвратные текущие поступления в бюджет из негосударственных источников (от физических и юридических лиц), поступления от продажи бывших в употреблении товаров, отходов и лома.

Таким образом, формирование доходной части государственного бюджета в основном по-прежнему ориентировано на налоговые доходы. Причем при переходе к рынку доля налогов в общем объеме бюджетов увеличивается. Это вызвано спецификой рыночных отношений, предполагающей установление единых правил хозяйствования для всех субъектов и финансированных, взимаемых в бюджет налогов.

Официальная статистика оценивает тяжесть налогового бремени на макроуровне как отношение общей суммы налогов и сборов к валовому внутреннему продукту. Выделяя задолженность плательщиков перед бюджетом, можно отследить уровень номинальной и реальной налоговой нагрузки (табл. 1.2.6).

Таблица 1.2.6.

Динамика номинальной и реальной налоговой нагрузки на экономику РБ (1994-2002г.г.), % (рассчитано на основании законодательных актов Республики Беларусь)

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| Темпы роста ВВП | 92,4 | 83,3 | 89,6 | 102,8 | 111,4 | 107,4 | 103,4 | 105,8 | 104,0 |

| Реальная налоговая на грузка (с учетом ФСЗН) | 49,6 | 49,4 | 42,6 | 39,2 | 41,9 | 41,1 | 42,4 | 42,2 | 41,5 |

| Недоимка по платежам в бюджет и внебюджетные фонды | 15,4 | 13,4 | 4,6 | 7,7 | 1,2 | 0,5 | 0,3 | 0,5 | 0,9 |

| Номинальная налоговая на грузка (с учетом ФСЗН) | 65,0 | 62,8 | 47,2 | 46,9 | 43,1 | 41,6 | 42,7 | 42,7 | 42,4 |

Таблица 1.2.6 показывает, что, несмотря на снижение общей налоговой нагрузки на экономику с 65% в 1994 г. до 42,4% в 2002 г., она остается довольно значительной. Например в России этот показатель составляет 37%, в США – 30%.

Снижение удельного веса непосредственно налогов в ВВП произошло за счет уменьшения ставок платежей. Ставки были снижены по налогу на добавленную стоимость с 28 до 20%, чрезвычайному Чернобыльскому налогу –с 18 до 10%, а с 1999 г. – с 8 до 4%.

Состав, структура и нормы отчислений во внебюджетные фонды подвергались более существенным изменениям. Сокращение их общего количества с 12 в 1992 г. до 8 видов в 1998 г. и до 3 видов в 2002 г. произошло за счёт объединений ведомственных централизованных фондов в единый инновационный фонд и за счет изменения состава платежей. Были отменены отчисления на развитие здравоохранения, снижены нормы платежей в фонд социальной защиты с 40,8 до 35%. В 2002г были введены новые формы целевых сборов: отчисления в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки и отчисления пользователями автомобильных дорог в дорожные фонды; отчисления в местные целевые бюджетные фонды стабилизации экономики производителей с/х продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда.

С целью усиления контроля за использованием государственных средств большинство внебюджетных фондов с 1999 г. было преобразовано в целевые бюджетные фонды, что, однако, не изменило общего уровня налоговой нагрузки. Следует заметить, что непредсказуемость налоговых нововведений вызывает негативную реакцию налогоплательщиков, так как лишает их возможности составлять бизнес-план даже на год вперед.

Порядок распределения доходов между отдельными видами и уровнями бюджетов Республики Беларусь отражает единые принципы построения и организации бюджетной системы. Прежде всего учитывается необходимость создания финансовой базы для каждого органа государственной власти и управления для осуществления их функций в соответствии с программами экономического и социального развития территорий.

По принципу значимости производится зачисление доходов в республиканский и местный бюджеты, имеющих общереспубликанское, межгосударственное либо местное значение. Так, в соответствии с этим в бюджет зачисляется налог на добавленную стоимость, акцизы, чрезвычайный чернобыльский налог, в местные бюджеты – местные налоги, сборы, пошлины в зависимости от уровня бюджета.

В соответствии с принципом подчиненности (подведомственности) налог на прибыль предприятий республиканского подчинения поступает в доход республиканского бюджета, соответственно налог на прибыль, плата за природные ресурсы предприятий, относящихся к коммунальной собственности административно-территориального образования, зачисляются в доходы местного бюджета.

Значительная часть налогов и доходов зачисляется в бюджеты по принципу территориальной принадлежности плательщиков. В частности, в местные бюджеты поступает подоходный налог с граждан, проживающих на территории данного Совета народных депутатов.

Таким образом, следуя указанным принципам, доходы государственного бюджета за 2002 год распределились следующим образом: республиканский бюджет – 51,8%, местные бюджеты – 48,2% (см. табл. 1.2.7).

Таблица 1.2.7.

Структура распределения доходов в консолидированном бюджете по уровням бюджетной системы за 2002 г. (в %) (Рассчитано на основании данных статистического сборника)

| Республиканский бюджет | Местные бюджеты | |

| Доходы | 51,8 | 48,2 |

| В том числе: | ||

| Налоговые доходы | 52,6 | 48,9 |

| Из них: | ||

| Налог на прибыль и доходы | 65,3 | 34,7 |

| Подоходный налог | - | 100,0 |

| Налог на добавленную стоимость | 65,7 | 34,3 |

| Акцизы | 72,2 | 27,8 |

| Доходы от внешней торговли и внешнеэкономических операций | 100,0 | - |

| Налоги на собственность | - | 100,0 |

| Налоги за использование природных ресурсов | - | 100,0 |

| Неналоговые доходы | 56,1 | 43,9 |

| Из них: | ||

| Доходы от государственной собственности и предпринимательской деятельности | 76,3 | 23,7 |

| Административные сборы и платежи | 56,7 | 43,3 |

| Доходы государственных целевых бюджетных фондов | 51,2 | 48,8 |

За 2002г. в республиканский бюджет поступило 2 365,8 млрд.руб. Общая сумма задолженности предприятий республики по платежам в бюджет на 01.01.2002г. составила 134,2 млрд.руб. (2,2% к годовому плану доходов). Необходимо отметить, что впервые за последние 5 лет рост ВВП на 4% не нашел соответствующего отражения в динамике налоговых поступлений. Причины видятся в том, что рост объемов производства почти во всех отраслях сопровождался увеличением запасов готовой продукции на складах, а также опережающим ростом затрат на ее производство. Не способствовали пополнению бюджета и многочисленные индивидуальные льготы, предоставленные отечественным предприятиям, а так же новая методология исчисления и уплаты важнейшего доходного источника – НДС, которая предусматривает возврат части уплаченного налога из бюджета при экспорте продукции, облагаемом по нулевой ставке. В целом по республике зачтено в счет уплаты других налогов и сборов свыше 350 млрд. руб. НДС и возвращено из бюджета свыше 50млрд.руб., что составило 27,4% от поступивших в бюджет сумм по данному источнику.

В итоге удельный вес НДС в ВВП снизился с 7,2% в 2000 году (до введения зачетного метода) до 6,5% в 2002году. Поступления НДС составили 96,3% от уровня 2001г.

Динамика еще одного значительного источника – акцизов - была примерно на том же уровне, что и НДС – 97,2% по сравнению с 2001г.

Наиболее сложная ситуация с выполнением плана по налогу на прибыль – 79,7% от установленного задания. Это явилось результатом ухудшения финансового состояния многих отечественных предприятий. Так, в 2002 году прибыль от реализации продукции в сопоставимых ценах сократилась практически на 27,2%, количество убыточных предприятий возросло с 21,1% до 35%. В итоге поступления по налогу на прибыль по сравнению с 200 годом сократились на 10,8%, а по другим платежам из прибыли – на 28,7%.

По остальным доходным источникам, важнейшими из которых являются платежи от выручки и налоги на заработную плату, в 2002 году наблюдался заметный рост поступлений. Частично это позволило компенсировать выпадающие доходы по налогу на прибыль, НДС и акцизам и в целом обеспечить выполнение плана бюджета. Отметим, что план доходов консолидированного бюджета налоговыми органами выполнен на 100,2%, по местным бюджетам – 99,5%.

Кроме того, нельзя не обратить внимания, что в бюджете 2002 года заметно вырос удельный вес доходов государственных целевых бюджетных фондов – 20%, в то время как в уточненном плане на 2002 год на их долю приходилось 15,7%, а в бюджете 2001 года – 18,3%.

На основании бюджетной классификации Республики Беларусь доходы бюджетов РБ делятся на три категории:

1. Текущие доходы - все доходные невозвратные платежи в бюджет, представляющие собой обязательные безвозмездные потоки средств, поступающих в сектор государственного управления, а так же добровольное и компенсируемое поступление средств от предоставления государственными учреждениями услуг; платежи в виде штрафов или иных санкций за нарушение законодательства, за исключением средств, полученных от других государственных органов или международных организаций. Текущие доходы, в свою очередь, по форме, методам изъятия и содержанию подразделяются на три группы – налоговые доходы, социальные отчисления (обязательные страховые взносы и отчисления в Фонд социальной зашиты населения) и неналоговые доходы и обязательные платежи (доходы от оказываемых государством платных услуг и продажи товаров, а так же полученные штрафы или иные санкции за нарушение законодательства).

2. Капитальные доходы – невозвратные платежи, классифицируемые по видам реализуемых основных фондов, предназначенных для многократного использования в процессе производства на протяжении более одного года и связанные с их приобретением, передачей, сооружение или продажи. Эта категория доходов включает так же поступления в бюджет от продажи нематериальных активов, от реализации государственных материальных резервов и ценностей, от продажи земли и др. Капитальные доходы делятся на две группы: налоговые доходы (налоги на имущество) и неналоговые доходы и обязательные платежи (доходы от реализации основных фондов, нематериальных активов и др.).

3. Безвозмездное поступление (от юридических и физических лиц, из бюджетов других уровней, от стран-участников международных организаций и соглашений). Безвозмездные поступления могут быть текущими и капитальными.

Таким образом, доходная часть бюджета Беларуси весьма схожа с бюджетами развитых стран. В ней можно найти признаки рыночной экономики, когда решающая часть доходов формируется за счет множества налогов и сборов. Однако у большинства налогов высокие ставки, которые не стимулируют в должной мере развитие производства. Для изыскания источников покрытия всевозрастающих расходов, сбалансированности бюджета на первое место выдвинута фискальная функция налогов, а их экономическое воздействие, социальное значение остается незначительным.

В Республике Беларусь подавляющую долю доходов бюджета составляют налоговые платежи и сборы. Учитывая это, было бы логичным наибольшее внимание уделить совершенствованию и оптимизации налоговой системы страны.

Учитывая сложившиеся пропорции, необходимо определить, какая доля ВВП может быть изъята в государственный бюджет, чтобы при этом не нарушить воспроизводственный процесс и обеспечить социальные нужды граждан. Для этого требуется, прежде всего, абсолютная четкость экономической стратегии государства, его регулирующей роли и границ хозяйственных функций. Разгосударствление, снятие с государства обязательств по финансовому обеспечению отраслей народного хозяйства позволили бы освободить бюджет от значительной доли расходов, уменьшить централизацию ВВП.

В 2002 году все юридические лица, включая иностранные, их филиалы и другие структурные подразделения, имеющие обособленный (отдельный) баланс и расчетный (текущий) или иной счет, участники договора о совместной деятельности, которым поручено ведение общих дел либо которые получили выручку от этой деятельности до ее распределения, осуществляющие предпринимательскую деятельность, независимо от форм собственности уплачивают чрезвычайный налог в размере 4 процентов от фонда заработной платы.

Участники договора о совместной деятельности, которым поручено ведение расчетов с бюджетом в связи с осуществлением совместной деятельности либо которые получили выручку от этой деятельности до ее распределения, обязаны пройти специальную регистрацию в органах Государственного налогового комитета Республики Беларусь по месту их нахождения и представлять в указанные органы отдельные расчеты чрезвычайного налога по совместной деятельности.

Освобождаются от уплаты чрезвычайного налога:

юридические лица общественного объединения "Белорусское товарищество инвалидов по зрению", общественного объединения "Белорусское общество инвалидов", общественного объединения "Белорусское общество глухих", в которых численность инвалидов составляет не менее 50 процентов от списочной численности работников в среднем за отчетный период; производители сельскохозяйственной продукции (занимающиеся производством сельскохозяйственной продукции хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия, обособленные подразделения юридических лиц), крестьянские (фермерские) хозяйства - за произведенную продукцию растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства и пчеловодства;

общеобразовательные школы - в части средств, выплаченных учащимся за собранные макулатуру и металлолом;

юридические лица социально - культурной сферы деятельности, получающие дотацию из бюджета на покрытие убытков от предпринимательской деятельности либо находящиеся на балансе юридических лиц и содержащиеся полностью или частично за счет прибыли, остающейся в распоряжении этих юридических лиц;

общественные организации (объединения), не осуществляющие предпринимательскую деятельность;

юридические лица в сфере науки - в части сумм, полученных от выполнения научно - исследовательских, опытно - конструкторских и опытно-технологических работ за счет средств бюджета (в том числе по договорам, заключенным с организациями, которым на эти цели выделены бюджетные ассигнования);

коллегии адвокатов;

лечебно - производственные мастерские при психиатрических, психоневрологических и противотуберкулезных больницах и диспансерах;

обслуживающие сельское хозяйство и другие юридические лица - в части объемов работ (услуг), выполненных (оказанных) специализированными механизированными обособленными подразделениями, созданными этими юридическими лицами, для производителей сельскохозяйственной продукции, при условии раздельного учета указанных работ (услуг);

юридические лица, включая иностранные, их филиалы и другие структурные подразделения, имеющие обособленный (отдельный) баланс и расчетный (текущий) счет, участников договора о совместной деятельности, которым поручено ведение расчетов с бюджетом в связи с осуществлением совместной деятельности либо которые получили выручку от этой деятельности до ее распределения, - в части сумм:

надбавок и доплат к тарифным ставкам и должностным окладам, расходов по оплате дополнительных отпусков в случаях, когда такие надбавки, доплаты и расходы установлены в соответствии с Законом Республики Беларусь "О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС" и компенсируются за счет средств республиканского бюджета, предназначенных для возмещения расходов по ликвидации последствий катастрофы на Чернобыльской АЭС;

среднего заработка, выплачиваемого за счет медицинского учреждения в соответствии с гарантиями для работников, являющихся донорами.

Суммы исчисленного чрезвычайного налога относятся на себестоимость продукции (работ, услуг).

Ответственность за правильность исчисления, своевременность уплаты и порядок взыскания чрезвычайного налога устанавливаются в соответствии с Законом Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь".

Состав фонда заработной платы для обложения чрезвычайным налогом определяется Советом Министров Республики Беларусь.

На 2002 год законом Республики Беларусь “О бюджете Республики Беларусь на 2002 год” утверждены следующие нормативы отчислений (в процентах) от общереспубликанских налогов в бюджет города Минска от:

а) акцизов по спирту из пищевого сырья, водке, ликеро - водочным изделиям и спиртосодержащим растворам (кроме взимаемых при ввозе на таможенную территорию Республики Беларусь) - 40;

б) налога на добавленную стоимость на товары (работы, услуги), производимые на территории Республики Беларусь - 25;

в) налогов на доходы и прибыль юридических лиц - 25;

г) единого налога для производителей сельскохозяйственной продукции - 70;

д) налога на игорный бизнес - 50.

Подоходный налог с физических лиц, плата за древесину основных лесных пород, отпускаемую на корню, и плата за пользование лесами, налог на недвижимость, земельный налог, налог на добываемые из природной среды ресурсы, экологический налог за переработку нефти и нефтепродуктов, налог при упрощенной системе налогообложения, средства от реализации бесхозного имущества, акцизы по винам и пиву (кроме взимаемых при ввозе на территорию Республики Беларусь, а также уплачиваемых в бюджеты свободных экономических зон) полностью зачисляются в бюджеты областей и города Минска.

Земельный налог, поступающий в доход бюджета, учитывается отдельной строкой и направляется на цели, определяемые Минским городским Советом депутатов, в том числе на повышение плодородия почв и продуктивности лугов и пастбищ, используемых для выпаса скота, принадлежащего населению.

50 процентов прибыли Национального банка Республики Беларусь в 2002 году ежемесячно перечисляется в доход республиканского бюджета. Доход, полученный от размещения в банках - нерезидентах кредитов Международного валютного фонда и других иностранных кредитов, полученных Правительством Республики Беларусь и под его гарантии, в полном объеме перечисляется в доход республиканского бюджета.

В отличие от доходов, которые аккумулируются в бюджете в результате изъятия части денежных средств у населения, предприятий, организаций, его ресурсы в виде расходов передаются в распоряжение отдельных субъектов хозяйствования и граждан.

Структура расходов государственного бюджета, их содержание формируются под воздействием множества факторов. Важнейшими из них выступают уровень развития производительных сил и производственных отношений, конкретная экономическая и социальная ситуация. Существенное влияние оказывает финансовая политика правительства, выбранные приоритеты развития общества и методы реализации намечаемых задач. Общим для расходов бюджета является их главное назначение – обеспечить выполнение государством его внутренних и внешних функций.

Наиболее полное представление о видах государственных расходов можно получить из бюджета Республики Беларусь на конкретный финансовый год.

Республиканский бюджет на 2002 год утвержден по расходам в сумме 1 611 853 609 тыс. рублей, а по функциональной бюджетной классификации Республики Беларусь в следующих суммах (тыс. рублей).

В 2002 году приоритетными направлениями бюджетно-налоговой политики государства являются финансирование мероприятий, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, образования, науки, культуры, здравоохранения, мероприятий по социальной защите населения, стимулирование экспорта, поддержка сельскохозяйственного производства и решение жилищной проблемы.

Сложившаяся практика выделения “приоритетным” отраслям финансовых ресурсов из бюджетных и внебюджетных фондов является нарушением принципа равенства, поскольку затраты в данном случае перекладываются на других налогоплательщиков. Целесообразно было бы отказаться от всех видов внебюджетных фондов, кроме социальных. Прямые бюджетные субсидии, дотации или косвенная помощь в форме налогового льготирования отдельных производств должны носить исключительный характер.

В бюджете на очередной финансовый (бюджетный) год в соответствии с принятыми ранее обязательствами предусматриваются в полном объеме ассигнования на выплату процентов по государственному долгу, погашение имеющейся в республиканском бюджете на данный год задолженности по государственному долгу прошлых лет с наступившим сроком уплаты.

ЗАКЛЮЧЕНИЕ

В условиях трансформационной экономики усиливается роль бюджета в государственном регулировании экономических и социальных процессов. Это требует укрепления доходной базы бюджета, реструктуризации бюджетных отношений.

Налоговая система Республики Беларусь на начальной стадии своего становления приобрела преимущественно фискальный характер, выразившийся в чрезмерном изъятии доходов у налогоплательщиков и в неэффективных способах его осуществления. Это привело увеличению налоговой нагрузки на приоритетные для республики трудоемкие отрасли национальной экономики.

Главные недостатки белорусской налоговой системы можно свести к следующим позициям:

· налоговая система Беларуси перегружена большим количество налогов и платежей;

· многократное обложение разными налогами одной и той же базы, в частности, оборотов по реализации, фонда заработной платы, что приводит к неравномерности налоговой нагрузки на предприятия и отрасли национальной экономики; законодательно закреплено неправильное формирование издержек производства, в которые включено более десяти видов налогов платежей, составляющих почти 10% их объема;

· использование системы целевых бюджетных фондов стабилизации экономики производителей с/х продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда;

· налоговая система имеет многочисленные несистематизированные и малоэффективные налоговые льготы;

· существует доминирование косвенных налогов по сравнению с прямыми;

· регулирование налогов осуществляется с помощью многочисленных нормативных актов, инструктивных и методических материалов, принимаемых органами исполнительной власти; роль налоговой инспекции сужена до наложения штрафных санкций вместо активной профилактики налоговых нарушений.

Проведенный анализ показывает, что налоговая система Республики Беларусь пока имеет в своей основе малоэффективный налоговый механизм, который, опираясь на преобладание косвенной формы налогообложения, высокие налоговые ставки и уровень изъятий доходов, неравномерность распределения налогового бремени, сужающуюся налоговую базу, с одной стороны, недостаточно обеспечивает, требуемую доходность бюджета, а с другой – отрицательно воздействует на инвестиционную активность налогоплательщиков.

Совершенствование налогов в разных государствах является непрерывным процессом, обусловленным изменениями экономических условий. Стабильными остаются лишь налоговые традиции. Корректировке периодически подвергаются налогооблагаемая база, ставки налогов, льготы. Иными словами, налоговые системы являются отражением налоговой политики государств, которая проводится в реальных экономических условиях и должна быть максимально эффективной.

Трансформация налоговой системы в Республике Беларусь осуществляется на стадии расширения рыночных отношений. Это и должно стать отправным пунктом при проведении налоговой политики.

Разгосударствление собственности, снятие с государства обязательств по финансовому обеспечению отраслей национального хозяйства позволит освободить государственный бюджет от значительной доли расходов и уменьшить уровень централизации денежных средств. Поэтому первый этап реконструкции налоговой системы связывается с преобразованием собственности, развитием малого и среднего предпринимательства, воздействием на платежеспособный спрос и цены. Задача, в принципе, состоит в том, чтобы, во-первых, сформировать контингент реальных налогоплательщиков, получающих доход от предпринимательской деятельности и отдающих часть его на государственные нужды, во-вторых, создать условия расширения налоговой базы, в-третьих, усовершенствовать налоговый механизм таким образом, чтобы он обеспечивал полноту и своевременность перечислений платежей в бюджет, делал невыгодным уклонение от налогов Основной целью на этом этапе является воздействие налогового механизма на стабилизацию экономики.

Одновременно должны закладываться основы налогового стимулирования структурной перестройки экономики с привлечением отечественного и иностранного капитала для технического и технологического переоснащения производства.

Задачи подъема и развития приоритетных отраслей экономики на базе научно-технического прогресса, увеличения экспортного потенциала республики требуют переориентации на их решение всего хозяйственного механизма, и прежде всего налоговой системы. Налоги по своей сущности должны выполнять не только фискальную функцию, но и оказывать регулирующее воздействие на отраслевые пропорции, инвестиционную активность, расширение малого и среднего бизнеса, оживление предпринимательской инициативы. В этой связи назрела необходимость реформирования налоговой системы в рамках Налогового кодекса Республики Беларусь.

Помимо фискальных целей в Налоговом кодексе закладываются функции, регулирующие и стимулирующие развитие приоритетных для государства отраслей экономики и отдельных производств. Таким образом, Налоговый кодекс выполняет роль важнейшего механизма непрямого государственного воздействия на товаропроизводителей в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности, которой во многом зависит общественный прогресс и рост благосостояния населения.

Сегодня также необходимо определить, насколько оправдана степень централизации бюджетных ресурсов в республиканском бюджете, если значительная их часть затем поступает в бюджеты территорий в процессе бюджетного регулирования. В результате возникают встречные потоки денежных средств, усложняется управление ими.

Вместе с тем при оптимизации пропорций в распределении бюджетных ресурсов нельзя не учитывать важную роль республиканского бюджета в финансировании общегосударственных программ и мероприятий, что предполагает централизацию на его уровне значительной части доходов.

Задача состоит в том, чтобы при формировании республиканского бюджета обеспечить максимальное сбалансирование доходов и расходов местных бюджетов посредством оптимального сочетания различных форм и методов бюджетного регулирования, реформирования межбюджетных отношений.

СПИСОК ЛИТЕРАТУРЫ

1. Закон Республики Беларусь “О бюджете Республики Беларусь на 1997 год” //Национальная экономическая газета (Информбанк) №10, 1997, с.4-12.

2. Закон Республики Беларусь “О бюджете Республики Беларусь на 1998 год” //Национальная экономическая газета (Информбанк) №3, 1998 с.2-8.

3. Закон Республики Беларусь “О бюджете Республики Беларусь на 1999 год” //Национальная экономическая газета (Информбанк) №10, 1999, с.2-10.

4. Закон Республики Беларусь “О бюджете Республики Беларусь на 2000 год” // Национальная экономическая газета (Информбанк), №8, 2000, с. 2-8.

5. Закон Республики Беларусь “О бюджете Республики Беларусь на 2001 год” // Национальная экономическая газета (Информбанк), №4, 2001, с. 4-15

6. Закон Республики Беларусь “О бюджете Республики Беларусь на 2002 год” // Национальная экономическая газета (Информбанк), №4, 2002, с. 1-9

7. Василевская Т. И., Стасенко В. А. Налоги Беларуси: теория, методика и практика. – Мн.: Белпринт, 1999.

8. Государственный бюджет / Под общ. ред. М. И. Ткачук. – Мн.: Выш. шк., 1995.

9. Доходы – за квадрильон // Белорусский рынок, №6, 2000, с. 20.

10. Доходы и расходы // Белорусский рынок, №35, 1999, с. 10.

11. Жук А. В новый год с новым НДС // Белорусский рынок, № 49, 1999, с. 9.

12. Каникулы по бедности // Белорусский рынок, №13, 2000, с. 3.

13. Концепция реформирования налоговой системы республики в 1997-1998 г.г. // Национальная экономическая газета №24, 1996, с.13.

14. Лобкович Э. И. «Основы экономическое теории». Мн.: 1995.

15. Налоги / Под ред. Н. Е. Заяц, Т. И. Василевской. – Мн.: БГЭУ, 2000.

16. Налоги в Республике Беларусь: теория и практика в цифрах и комментариях./Под общ. Ред. В. А. Гюрджан.- Мн.: ПЧУП «Светоч», 2002.

17. Национальная экономическая газета, № 4, 18.01.2002.

18. Национальная экономическая газета, № 16, 01.03.2002.

19. НДС аукнулся // Белорусский рынок, №13, 2000, с. 1.

20. Основные направления социально-экономического развития Республики Беларусь на 1996-2000 годы // Национальная экономическая газета, № 44, 1996, с. 5-12.

21. Планов громадье // Белорусский рынок, №8, 2000, с. 9.

22. Проблемы маркетинга и менеджмента в условиях трансформации экономики. – Мн.: БГЭУ, 1998.

23. Пушкарева В. Н. История финансовой мысли и политики налогов – Инфа. - М, 1996.

24. Радомский В. Бюджетные страдания // Национальная экономическая газета, №8, 1998, с. 4-6.

25. Разумов А. Фонды заявлены, но вряд ли будут созданы в нынешнем году // Белорусский рынок, №15, с. 25.

26. Сорокина Т. В. Концептуальные подходы к формированию межбюджетных отношений // Вестник экономического университета, №2, 1998, с. 17-32.

27. Сорокина Т. В. Расходы бюджета: проблемы обоснования и эффективности // Финансы, учет, аудит, №2, 2000, с. 18-25.

28. Статистический сборник.

29. Тележников В. Местные налоги: чего ожидать завтра? // Национальная экономическая газета №12, 1997, с.2-3.

30. Теория финансов / Н. Е. Заяц, М. К. Фисенко, Т. Е. Бондарь и др. – Мн.: Выш. шк., 1997.

31. Уточнения для “изыскателей” // Белорусский рынок, №39, 1999, с. 7.

32. Финансы. Под.ред. В.М.Радионовой. М.: Финансы и статистика,1994

33. Ханкевич Л. А. Налоги и налоговое право Республики Беларусь. – Мн.: МИЦ РИВШ БГУ, 1999.

34. Цели могут оказаться недостижимыми // Белорусский рынок, №6, 2000, с. 12.

35. Шмарловская Г. А. Теория налогов: закономерности формирования и государственного регулирования. – Мн.: БГЭУ, 1996.

36. Экономическая политика: анализ и альтернатива: сборник докладов / Под ред. Л. К. Злотникова, В. М. Шлындикова. – Мн.: Бестпринт, 1999.

СОДЕРЖАНИЕ

Введение 1

Сущность и роль государственного бюджета в социально-экономических процессах 3

2. Структура доходов и расходов государственного бюджета Республики Беларусь 9

Дата: 2019-12-10, просмотров: 407.