С помощью маржинального анализа можно определить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается по формуле:

Н = К × (Ц-V), (3.10)

где К - объем реализованной продукции в натуральных единицах;

Н - сумма постоянных затрат;

Ц- цена единицы продукции;

V - удельные переменные затраты.

Смысл этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции.

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

, (3.11)

, (3.11)

где Цкр - критический уровень цены;

К - объем реализованной продукции в натуральных единицах;

Н - сумма постоянных затрат;

V - удельные переменные затраты [13].

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность - нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате этого будет получен убыток. С помощью маржинального анализа можно установить критический уровень постоянных затрат, а так же цены при заданном значении остальных факторов. Критический уровень постоянных затрат определяется по формуле (3.10):

Н2006= 1553,28 × (5781,4-2397,74)= 5255771,4 тыс. руб.;

Н2007 = 1587,25 × (6441,5-2621,34) =6063548,9 тыс. руб.

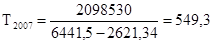

При сумме постоянных издержек, равной в 2006 году 5255771,4 тыс. руб., а в 2007 г. 6063548,9 тыс. руб., НГДУ не будет иметь ни прибыли, ни убытка. Если же постоянные затраты окажутся выше критической суммы, то в такой ситуации они будут непосильными для предприятия. Оно не сможет покрыть их за счет своей выручки. Проверить этот тезис можно, рассчитав критический объем продаж:

тыс.т.;

тыс.т.;

тыс.т.

тыс.т.

Таким образом, для того чтобы покрыть постоянные издержки в размере 1948441 тыс. руб. в 2006 году и 2098530 тыс. руб. в 2007 году, НГДУ «Ямашнефть» должно поставить 575,82 тыс.т. и 549,3 тыс.т. товарной продукции в 2006 г. и 2007 г. соответственно. Если же сумма издержек будет выше, а увеличить объем реализации не будет возможности, то предприятие окажется в убытке. Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности, с помощью которого можно эффективнее управлять процессами формирования финансовых результатов.

Критический уровень цены определяется из заданного объема реализации, уровня постоянных и переменных затрат. Рассчитывается данный показатель по формуле (3.11):

руб.

руб.

руб.

руб.

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность - нулю. Критический уровень цены для НГДУ «Ямашнефть» составил в 2006 году 3652,15 руб./т., что на 7,7% выше уровня 2007 г. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате оно может оказаться убыточным.

Дата: 2019-12-10, просмотров: 477.