Себестоимость продукции в НГДУ складывается из эксплуатационных расходов и обязательных отчислений.

Эксплуатационные расходы состоят из следующих элементов затрат:

сырье и основные материалы;

вспомогательные материалы;

топливо со стороны;

энергия со стороны;

расходы на оплату труда;

амортизация.

К обязательным отчислениям относятся: налог на добычу полезных ископаемых; регулярные платежи за недра; региональный транспортный налог[13].

Группировка эксплуатационных затрат НГДУ на зависящие и не зависящие от деятельности предприятия представлена в приложение 8.

Как видно из таблицы, за анализируемый период эксплуатационные затраты НГДУ возросли на 8,3 % и составили 2323302 тыс.руб.

Это произошло как за счет увеличения эксплуатационных затрат, зависящих от деятельности НГДУ, так и за счет увеличения эксплуатационных затрат, не зависящих от деятельности НГДУ.

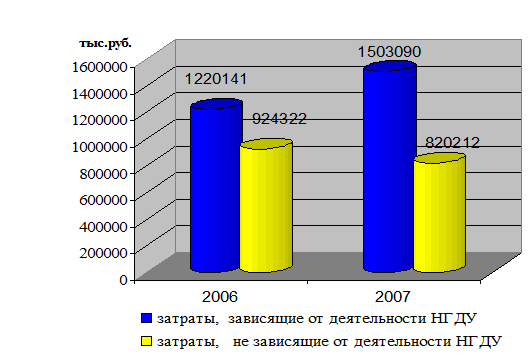

Наглядно данная структура представлена на рисунке 3.3.

В 2006 году доля эксплуатационных затрат, зависящих от деятельности НГДУ в общей сумме эксплуатационных затрат составляла 56,89 % т.е. 1220141 тыс.руб., в 2007 году она увеличилась до 64,69 % и составила 1503090 тыс.руб.

Рис. 3.3. Сопоставление затрат, зависящих и не зависящих от деятельности предприятия за 2006-2007 годы

На увеличение затрат, зависящих от деятельности НГДУ наибольшее влияние оказал рост таких элементов затрат как сырье и материалы, топливо и энергия, оплата труда и прочие денежные расходы.

В состав затрат на сырье и материалы входят затраты на выработку ШФЛУ, дистиллята, плата за воду, забираемую из водохозяйственных систем, а также оплата работ по рекультивации земель. Сумма затрат на сырье и материалы в 2007 году увеличилась на 1425 тыс.руб. и составила 4227 тыс. руб.

В затратах на вспомогательные материалы отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, покупаемых материалов, используемых в процессе производства продукции; стоимость глубинных штанговых насосов, запасных частей для ремонта оборудования; износ инструментов, приспособлений; стоимость покупной воды и др. В этот же элемент затрат включается стоимость нефти, потребляемой на собственные технологические нужды и списываемой в виде потерь при ее подготовке, хранении, транспортировке.

Расходы на вспомогательные материалы представлены в приложении 9. В 2007 год они достигли 115733 тыс.руб. и превысили плановый уровень на 14795тыс.руб.

В 2007 году произошел незначительный рост цен на материалы, в среднем на 18-27% (металлопрокат, насосы, задвижки, вентиля, цемент и т.д.) а так же к увеличению затрат привели и возросшие объемы работ [12].

Наряду с ростом затрат на материалы в 2007 году имело место увеличение расходов на ингибиторы коррозии, на воду от УПТЖ, на материалы для подготовки технологической жидкости с целью повышения нефтеотдачи пластов на 1911 тыс.руб.

Элемент «Энергия» включает стоимость всех видов покупной энергии, расходуемой на технологические, двигательные, осветительные и другие промышленно-производственные хозяйственные нужды.

Проведение мероприятий по энергосбережению позволило снизить удельный вес расхода электроэнергии на 1 т насосной добычи, подготовки нефти, закачки воды в пласт.

Выполнению запланированного уровня энергетических затрат способствовало внедрение специальных малооборотных двигателей для СКН, реконструкция ВЛ-10 кВ, оптимизация мощности электродвигателей (замена на меньшую мощность), силовых трансформаторов и КТО, внедрение частотного регулируемого привода, установка счетчиков, позволяющих организовать точный учет электроэнергии по объектам. Однако повышение стоимости 1 кВт.часа на 0,30 руб. привело к росту энергетических затрат в 2007 году по сравнению с 2006 годом на 46193 тыс.руб.

В эксплуатационных затратах, зависящих от деятельности НГДУ «Ямашнефть», в расходы на оплату труда входит только заработная плата работников, которая в 2007 году увеличилась на 11,18 % и составила 29867 тыс.руб.

Прочие денежные расходы занимают значительный удельный вес в структуре эксплуатационных затрат, зависящих от деятельности НГДУ. Согласно приложению 6, эти расходы в 2007 году по сравнению с предыдущим периодом увеличились на 139918 тыс.руб. и составили 912091 тыс.руб.

Расходы на услуги производственных единиц в 2007 году увеличились по сравнению с прошлым годом на 2700 тыс.руб. и составили 33843 тыс.руб., что произошло в основном за счет увеличения расходов на услуги связи (на 1367 тыс.руб.), на услуги охраны (на 314 тыс.руб.), также увеличения расходов на услуги по обслуживанию АСУ (на 1019 тыс.руб.) [4].

В 2006 году доля эксплуатационных затрат, не зависящих от деятельности НГДУ в общей сумме эксплуатационных затрат составляла 43,10 % , в 2007 году она снизилась до 35,3 % и составила 820212 тыс.руб. Сумма эксплуатационных затрат, не зависящих от деятельности НГДУ, снизилась в 2007 году на 104110 тыс.руб.

Дата: 2019-12-10, просмотров: 447.