Постатейное отражение затрат в плане, учете, отчетности раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов.

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент продукции. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции. Важное условие, которое нужно соблюдать при анализе, – необходимость обеспечения сопоставимости показателей [5].

Калькуляция себестоимости представляет соуб. меньше, чем в 2006 году.

3.4.1. Выделение условно-переменной и условно-постоянной составляющей затрат

Общие издержки по степени зависимости от объема продукции нефти, попутного или природного газа.

Калькуляция себестоимости добычи нефти, анализируется для более глубокого изучения причин изменения себестоимости: фактический уровень затрат на единицу продукции сравнивается с плановым и данными прошлых лет в целом и по статьям затрат.

Калькуляция производственной себестоимости добычи нефти приведена в Приложении 10.

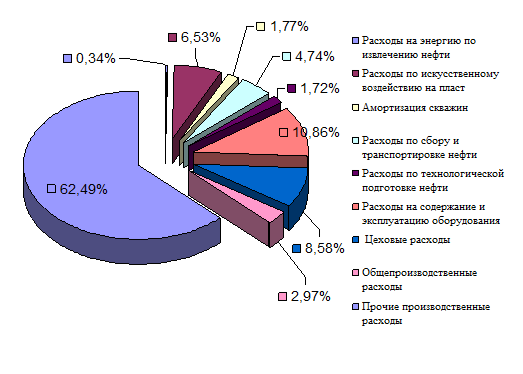

Состав и структура калькуляции себестоимости добычи нефти НГДУ «Ямашнефть» приведены в Приложении 11 и на рисунке 3.4, 3.5 представлена структура производственной себестоимости валовой продукции НГДУ «Ямашнефть» за 2006 и 2007 гг.

По сравнению с базисным годом, произошли незначительные изменения в структуре производственной себестоимости.

В 2006 году наибольший удельный вес в структуре занимали статьи «Прочие производственные расходы» к ним относится (налог на добычу полезных ископаемых и отчисления на недра).

«Расходы на содержание и эксплуатацию оборудования» (в том числе расходы по подземному ремонту скважин). Они составляли 3 528 349 тыс. руб. и 613172 тыс. руб. соответственно. В 2007 году эти статьи достигли 3 921 385 тыс. руб. и 701729 тыс. руб. соответственно.

Однако, несмотря на рост расходов на эксплуатацию оборудования на 14,4 % (88 557 тыс. руб.) доля этой статьи в общей структуре производственной себестоимости валовой продукции увеличилась на 0,43 % [22].

Это объясняется опережающими темпами роста расходов по другим статьям. В частности ростом прочих производственных расходов. В 2007 году их удельный вес в общей структуре составил 63,18 %.

Рис. 3.4. Структура производственной себестоимости валовой продукции

НГДУ «Ямашнефть» за 2006 год

Рис. 3.5. Структура производственной себестоимости валовой продукции

НГДУ «Ямашнефть» за 2007год

Расходы на энергию по извлечению нефти в 2007 году увеличились по сравнению с 2006 годом на 6261 тыс. руб. и составили в 2007 году 25434 тыс. руб. Удельный вес расходов на энергию по извлечению нефти в 2007 году увеличился на 0,07% и составил в 2007 году 0,41% от общей суммы производственной себестоимости товарной продукции.

Заработная плата производственных рабочих также выросла в 2007 году и составила 42780 тыс. руб., что на 10396 тыс. руб. больше, чем в 2006 году.

Отчисления на социальные нужды как же увеличились и составили в 2007 году 9967 тыс. руб.

Произошло также увеличение по статье амортизация скважин, она составило 120726 тыс. руб.

Расходы по сбору и транспортировке нефти снизились в 2007 году по сравнению с 2006 годом на 15562 тыс. руб. и составили 251990 тыс. руб. в 2006 году. Удельный вес расходов по сбору и транспортировке нефти снизился на 0,68% и составил в 2007 году 4,03 % в общей сумме производственной себестоимости товарной продукции [22].

Также произошло увеличение по статье цеховые расходы, которые составили в 2007 году 531067 тыс. руб., что на 46349 тыс. руб. больше, чем в 2006 году. Удельный вес цеховых расходов составил 8,48%, что на 0,04% меньше , чем в 2006 году.

Общепроизводственные расходы в 2007 году составили 153345 тыс. руб., что на 14170 тыс. руб. меньше, чем в 2006 году.

Дата: 2019-12-10, просмотров: 559.